Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

В пятницу, 4 декабря, в Вене состоялось очередное заседание организации стран-экспортеров нефти (ОПЕК) по квотам на добычу «черного золота», которое я бы назвал довольно неожиданным и одновременно с этим загадочным. Так, если практически в момент открытия американских бирж ведущие информационные агентства и телеканалы успели объявить, что картель неожиданно увеличил квоты до 31.5 млн. баррелей в сутки (хотя ранее многие инвесторы ожидали если не сокращения добычи, то хотя бы вербальных интервенций для поддержки цен), то затем в самой организации опровергли эту информацию и на итоговой пресс-конференции и заявили о решении сохранить квоты на уровне 30 млн. баррелей. Однако это все равно не помешало рынку уйти в красную зону. Так, баррель марки Brent по итогам дня сократился на 1.9% до 43.00 долларов, баррель WTI упал на 2.3% до 40.15 долларов. Понаблюдав за всей этой рыночной вакханалией, я решил проанализировать сложившуюся ситуацию на рынке нефти и постарался рассчитать наиболее вероятный сценарий ценовой конъюнктуры «черного золота» в ближайшие кварталы.

Я сразу хочу сказать, что в этой статье будет только мой взгляд на происходящее, поэтому да все оценки будут субъективны, но, тем не менее, я постараюсь максимально аргументировано обосновать свою позицию. Начну с того, что баррель нефти корзины ОПЕК рухнул по итогам дня до 11-летнего минимума – уровня 37.90 долларов. Для сравнения – на своих исторических максимумах в июле 2008 года стоимость корзины достигала 140.00 долларов и тогда многие прочили скорое взятие 150.00 долларов, а в перспективе и 200.00 долларов. Теперь же даже Goldman Sachs (который некогда был одним из главных инвестиционных банков в мире, которые ставили на бычью тенденцию нефтяного рынка) допускает вероятность обвала котировок вплоть до 20.00 долларов за баррель. Нормально это или нет? Безусловно – нет!

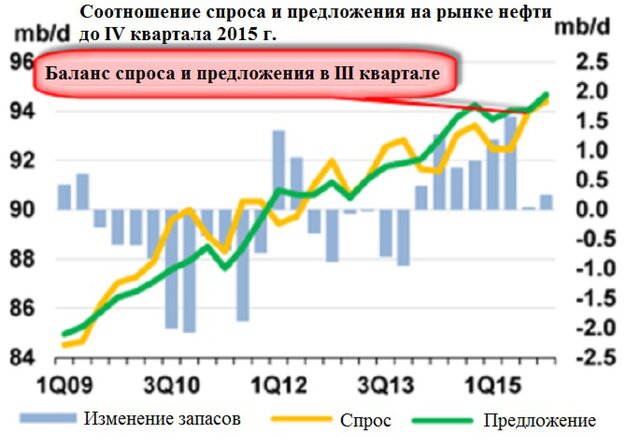

Во-первых, как такое может быть, чтобы при профиците предложения всего в 1.5-2% стоимость главного стратегического сырья планеты могла в течение каких-то 6 лет менялась в 4 раза? Очевидно, что одних рыночных факторов, способных обвалить цены до нынешних уровней, недостаточно. Даже заведя за скобки все риски сокращения спроса в Азии и Европе, даже учитывая по-прежнему высокий уровень добычи в США, и даже при условии, что предложение по-прежнему превышает спрос на 2-3 млн. баррелей в сутки, все равно это не является поводом для более чем двукратного падения котировок менее чем за 4 месяца. Поэтому очевидно, что кроме объективных рыночных факторов спроса и предложения, тут существуют целый ряд других причин.

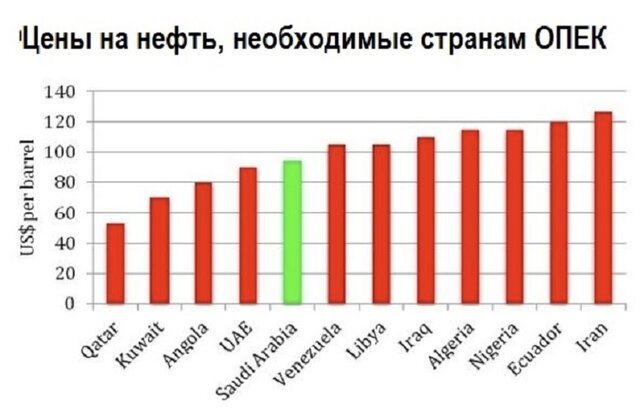

Во-вторых, те самые дополнительные факторы связаны, в первую очередь, с политическими и геополитическими мотивами. Совершенно очевидно, на мой взгляд, что Саудовская Аравия и Катар ведут на Ближнем Востоке свою игру для сохранения влияния в ОПЕК и на глобальном рынке нефти. С этой целью они хотят оказать давление на экономики стран-конкурентов – в первую очередь Ирана, а также Венесуэлы и Ирака. При этом сами саудиты также оказались в крайне тяжелом положении – дефицит бюджета страны в этом году, как ожидается, составит не менее 20% от ВВП и, судя по действиям властей, в 2016-2017 гг. расходы казны сокращаться не будут. Также вряд ли саудовские монархи решатся провести хотя бы частичную девальвацию национальной валюты. Это означает, что уже к 2018 году те, казалось бы, огромные валютные резервы страны (сейчас они составляют около 600 млрд. долларов) могут иссякнуть. К чему это приведет можно хорошо сейчас наблюдать на примере той же Венесуэлы. Опять же я приведу небольшую статистику, чтобы у всех было понимание – тем же саудитам для сбалансированного бюджета необходима цена нефти на уровне 106.00 долларов за баррель, для ОАЭ порядка 70.00 долларов, для Венесуэлы и вовсе почти 120.00 долларов.

В-третьих, исходя из названной выше статистики следует, что однозначно нынешние ценовые уровни по нефти не являются долгосрочными. Столь низкие цены в средне и долгосрочной перспективе не будут выгодны ни производителям, ни потребителям, поскольку первые могут попросту обанкротиться, вторые же в итоге столкнутся с энергетическим кризисом из-за дефицита энергоносителей в мире, который гораздо страшнее любого профицита. На сегодняшний день большинство стран-членов ОПЕК уже сократили свои валютные резервы не менее чем на 20%, а дефицит их государственного бюджета превышает 10% от ВВП. К слову, та же Саудовская Аравия для латания дыр в казне даже выпустила облигации в национальной валюте (риалах) на сумму, эквивалентную почти 15 млрд. долларов, и наверное все и так прекрасно понимают, какие риски несет для сырьевой страны увеличение долговой нагрузки.

В-четвертых, вне зависимости от того, какой сейчас реальный объем спроса и предложения на рынке, цены на нефть не могут быть ниже определенного уровня (в настоящий момент это примерно 55-60 долларов за баррель), иначе впоследствии это приведет к хроническому недостатку финансирования крупных нефтегазовых проектов, таких как разработки шельфовых или арктически месторождений. На всякий случай хочу напомнить, что до 40% всей мировой нефтедобычи на сегодняшний день приходится на неклассические месторождения трудноизвлекаемых и дорогостоящих углеводородов. Например, в Северном море стоимость одной только добычи стоит свыше 30 долларов с каждого барреля, а если сюда учесть расходы на транспортировку, логистику, хранение, страхование, реализацию и налоговые издержки, то цифра уже доходит до 65 долларов. Что уж говорить про сланцевую нефть, добыча которой обходится в 50-90 долларов с каждого барреля в зависимости от месторождения.

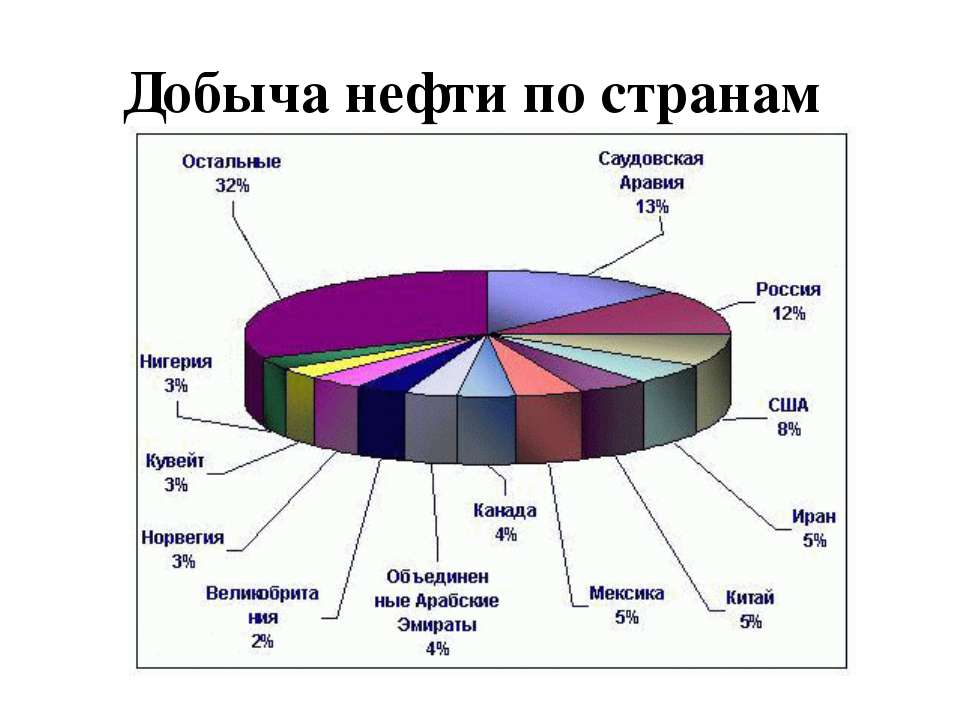

Наконец, в-пятых, безусловно, рыночный фактор тут тоже присутствует, однако вовсе не ограничивается одним лишь стремлением вытеснить сланцевую нефтедобычу. Добыча «черного золота» со сланцевых пород и так уже сократилась в США почти на 600 тыс. баррелей в сутки, инвестиции в новое бурение стремительно сокращаются, из-за чего количество действующих скважин в стране рухнуло за год на 60% и сейчас едва превышает 600 единиц. Цель ОПЕК и конкретно Саудовской Аравии гораздо более глобальная – вытеснить с рынка не только и даже не столько сланцевые компании в США, сколько производителей нефти, не входящих в картель, в первую очередь России, Канады и Норвегии. Во всех этих странах себестоимость добычи углеводородов значительно выше, чем в странах залива. Например, даже на традиционных месторождениях в Западной Сибири себестоимость достигает 20 долларов с каждого барреля, а скажем в нефтеносных песках Канады добыча актуальна лишь при цене не менее чем в 40 долларов и в принципе при текущей стоимости нефтегазовый сектор страны находится на грани рентабельности.

Но почему же тогда саудиты упрямо оказывают жесткое демпинговое давление на рынке, продолжая выдавливать конкурентов, вместо того, чтобы договориться о совместных действиях для стабилизации цен? Все дело в том, что в нынешних условиях такой сценарий не представляется возможным, просто потому что страны, не входящие в ОПЕК, имеют совсем другую структуру экономики, другие цели и даже другие принципы регулирования нефтегазового сектора. Так, если практически во всех странах картеля месторождения углеводородов являются фактически национализированными, что дает государству все возможности для регулирования уровня добычи, то в странах вне организации нефтедобыча проводится де-юре коммерческими компаниями, которые по идее не должны быть зависимыми от государственного регулирования и поэтому сократить добычу углеводородов там не представляется возможным по указаниям государства. Самое же главное – нефть из ОПЕК напрямую попадает на открытый рынок танкерными поставками, а из России, Канады и Норвегии углеводороды, главным образом, поставляются через трубопроводы. И контракты, по которым покупается, скажем, российская нефть, накладывают определенные обязательства как на поставщиков, так и на потребителей в плане объема потребления.

Напоследок хотелось бы подытожить свои мысли. На мой взгляд, однозначно текущая ситуация на нефтяном рынке не является нормальной. При этом факторов давления на цены очень много и они никак не касаются ни сланцевых углеводородов, ни намерения ОПЕК увеличить свою долю на мировом рынке. То есть фактически фундаментальных причин для столь дешевой нефти в течение продолжительного периода времени нет. Поэтому в перспективе ближайших нескольких месяцев я ожидаю восстановления стоимости нефти до 60.0 долларов.

Что касается нефти то мое мнение по этому поводу, что лучше в долгосрок по ней вообще не лезть, сейчас это 100% политический инструмент и ни чего общего он с экономикой не имеет.