Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

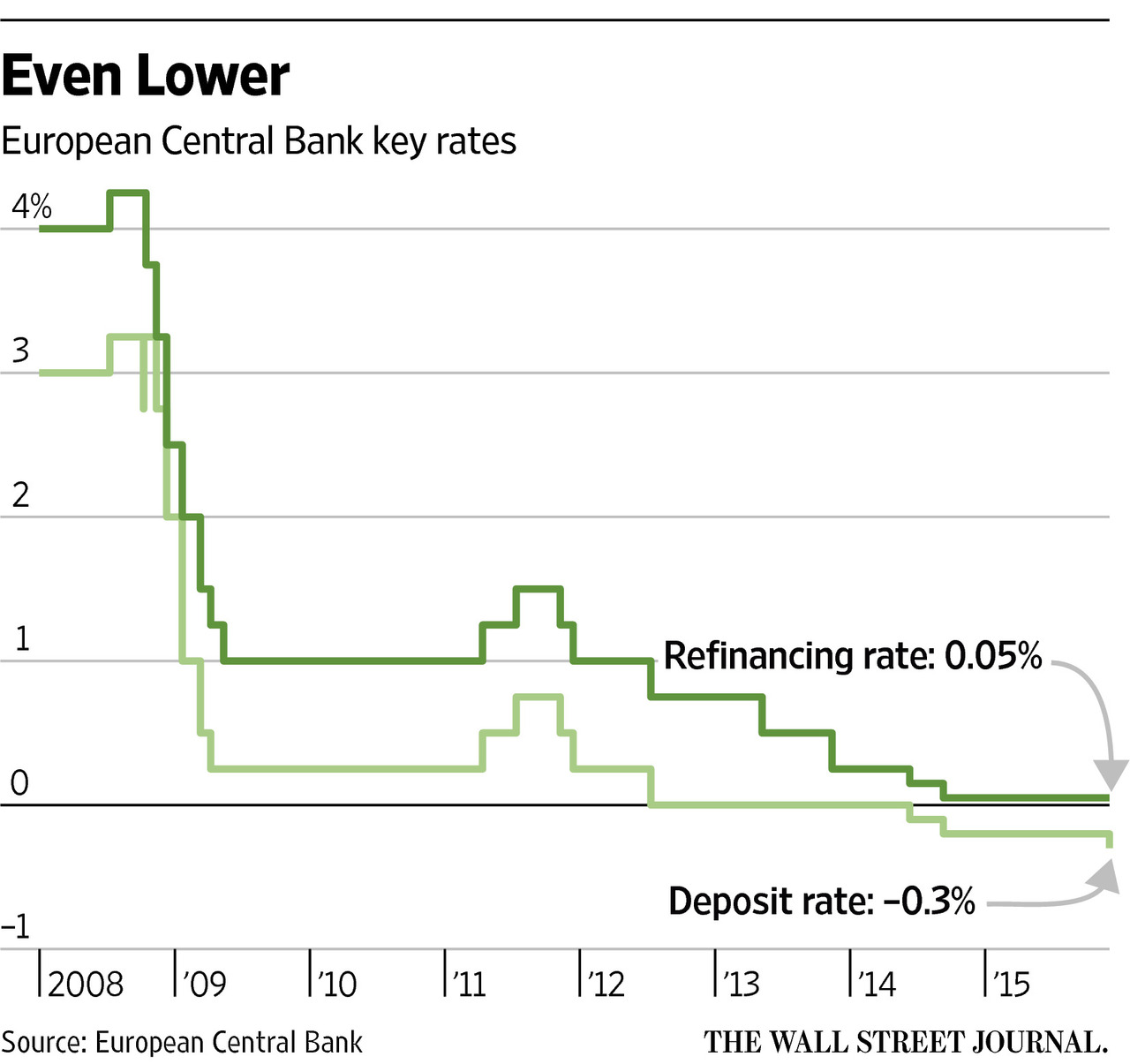

В четверг, 3 декабря, состоялось последнее в этом году заседание Европейского Центрального Банка по денежно-кредитной политике. Вопреки ожиданиям большинства инвесторов, европейский регулятор не стал увеличивать объем программы количественного смягчения, продлив лишь сроки его действия – до марта 2017 года (что, впрочем, было и так понятно, учитывая плачевные результаты действия программы в 2015 году, особенно в плане экономического роста). Таким образом, месячный объем выкупа активов остался на уровне 60 млрд. евро. Кроме того, ключевую ставку также решили оставить на прежнем символическом уровне 0.05%, что, впрочем, также было ожидаемо большинством инвесторов. Однако депозитную ставку регулятор снизил лишь на 0.1% - до -0.3% (то есть коммерческие банки могут разместить в ЕЦБ свою ликвидность не только не получив взамен какой-либо доходности, но и, напротив, заплатив 0.3% каждый год за право хранить там деньги).

Данные меры призваны стимулировать внутреннее кредитование в Еврозоне, что в свою очередь должно способствовать росту инвестиционной и потребительской активности. Конечная цель данной программы – достижение стабильных показателей инфляции и экономического роста, а также снижение уровня безработицы, который сейчас в Европе достигает почти 12% (по аналогии с американским QE).

Тем не менее, этого инвесторам оказалось недостаточно – сразу после заседания регулятора курс евро начал резко восстанавливать позиции (по итогам дня пара EURUSD взлетела на 3% и превысила уровень 1.0900), а европейские фондовые индексы перекрасились в красный цвет. К слову говоря, днем ранее выходили статданные по инфляции в Еврозоне, которые оказались хуже ожиданий – годовой рост потребительских цен в ноябре остался на уровне 0.1%, тогда как аналитики ожидали ускорения хотя бы до 0.2%. Таким образом, риски дефляции по-прежнему маячат перед европейской экономикой и откровенно говоря, пока что меры ЕЦБ ни принесли сколько-нибудь значимого результата. Вообще я бы хотел тут от себя добавить, что я в принципе считаю такой механизм как количественное смягчение неэффективным и крайне рискованным для экономики. Кроме того, что простое печатание денег в экономике ведет лишь к очень краткосрочному росту (в пределах 2-3 лет), это также ведет к резкому росту долговой нагрузки и образованию пузырей на финансовых рынках.

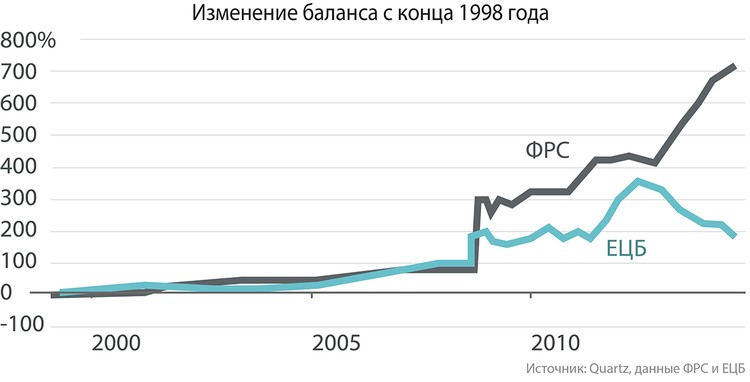

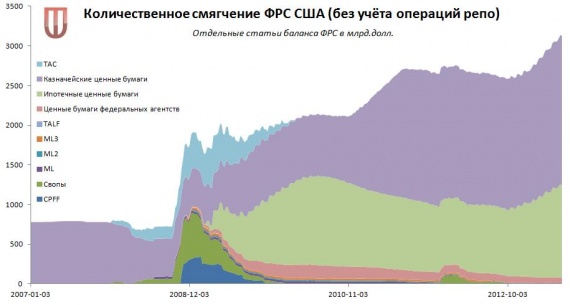

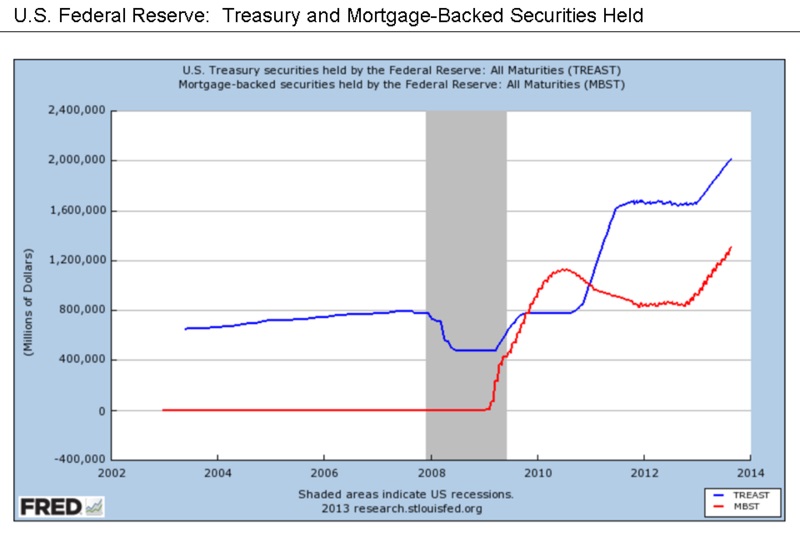

Самое же плохое в том, что QE как наркотик для инвесторов – они перестают воспринимать фактическое положение дел в экономике и ориентируются лишь на действия финансового регулятора. В результате может произойти такая ситуация, когда при низких темах роста экономики фондовый рынок показывает аномально высокие темпы роста. Привести это может к биржевому краху, наподобие того, который был в Китае в середине июля, когда ключевой фондовый индекс страны Shanghai Composite обвалился на 40% за несколько дней, а до этого в течение года вырос более чем в 3 раза (там правда факторы были несколько другие). То есть иными словами – напечатанные деньги главным образом оседают на финансовом рынке и не попадают в реальные сектора экономики. Фактически, чем больше центральные банки печатают необеспеченную валюту, тем больше раздуваются пузыри на финансовых рынках. Так, в результате 3 раундов количественного смягчения в США в финансовую систему страны вкачали в общей сложности более 2 трлн. долларов, и это не считая операций TWIST, который тоже по сути является количественным смягчением, так как предполагает так или иначе выкуп активов с рынка (данная программа подразумевала обмен краткосрочных облигаций на долгосрочные, либо просто выкуп последних напечатанными долларами). На мой взгляд, все это ведет к разрастанию рисков в финансовой системе, которые рано или поздно скажутся на экономике в целом.

К слову о ФРС… 16 декабря ожидается последнее в этом году заседание американского регулятора по денежно-кредитной политике. Как ожидает большинство аналитиков, ФРС повысит ключевую ставку на 25 б.п. пунктов – до 0.5%. В этом случае это будет впервые с конца 2008 года (то есть до активной фазы мирового экономического кризиса 2008-2009 гг.). Как я уже отметил ранее, за 3 раунда количественного смягчения, в финансовую систему США было напечатано свыше 2 трлн. ничем необеспеченных долларов. И, кстати говоря, примерно на те самые 2 трлн. долларов с тех пор американская экономика и увеличилась. Теперь же американским компаниям будет дан недвусмысленный сигнал – эпоха дешевых денег закончилась, так что отныне придется расти своими силами. Однако я лично считаю, что ФРС вряд ли на это решится сейчас, и вот почему.

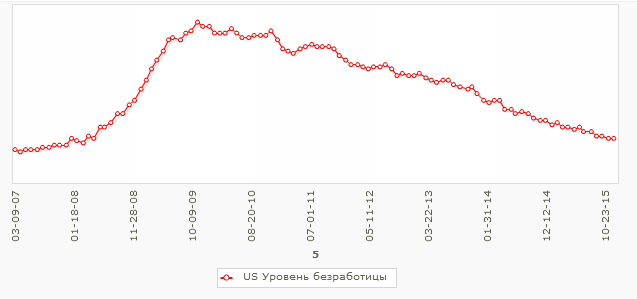

Несмотря на то, что безработица в США действительно серьезно сократилась с момента старта первого QE (напомню, что в 2009 году этот показатель превышал 10% и к настоящему времени сократился более чем в 2 раза), тем не менее, экономические и финансовые риски остаются слишком серьезными, чтобы пойти на такое. Во-первых, рост ВВП оказался значительно ниже первоначально планируемых 3.5%. Во-вторых, из-за резкого укрепления курса американского доллара к валютам основных стран торговых партнеров (в первую очередь к евро, китайскому юаню и японской йене) конкурентоспособность американских товаров резко упала, из-за чего вырос дефицит торгового и платежного баланса. Проще говоря – укрепление доллара больно ударило по местной промышленности. В-третьих – рост процентных ставок приведет к дополнительному давлению на бюджеты всех уровней, которые испытывают сейчас колоссальную долговую нагрузку. Одни только процентные выплаты из федерального бюджета США достигают 350 млрд. долларов в год, а если ставки по облигациям будут повышаться, то выплаты увеличатся на дополнительные сотни миллиардов долларов.

То есть фактически сейчас ФРС оказался в крайне сложном и даже можно сказать тупиковом положении. С одной стороны, конечно, всем понятно, что бесконечно долго держать ставки на нулевых отметках невозможно, это рано или поздно приведет к тому, что образовавшиеся пузыри на финансовых рынках лопнут, как это было с ипотечным кредитованием в 2007 году. В итоге это может спровоцировать еще один экономический кризис в США, и если в 2008-2009 гг. у Штатов еще был какой-то потенциал поправить ситуацию за счет заемных средств, то нынешний уровень долга этого вряд ли позволит. В лучшем случае это приведет к японскому варианту многолетней стагнации экономики и нулевыми показателями инфляции. Также необходимо учитывать, что рано или поздно бесконечное увеличение долговой нагрузки приведет к потере доверия со стороны мировых инвесторов, что чревато массированным оттоком капитала из американской экономики и финансовой системы. Хотя с другой стороны, этот вариант был бы даже более благоприятен, так как он приведет к постепенному сдуванию пузырей, а не резким обвалам.

На мой взгляд, ФРС вряд ли начнет повышать ставку ранее конца января 2016 года. Слишком много противоречивых факторов, которые не позволяют относительно безболезненно провести уйти от политики нулевых процентных ставок. На сегодняшний день, кроме огромного долга, у американской экономики очень много противоречий в плане драйверов экономического роста. Всего таковых 4: рост потребительской активности, ОПК, нефтегазового сектора и высокотехнологичных отраслей. Из перечисленного, лишь высокотехнологичные отрасли действительно являются здоровым и автономным если можно так сказать факторами экономического роста. Во всех остальных случаях все это обеспечивается либо высокими бюджетными расходами (как на оборону), либо доступными потребительскими и прочими кредитами. Поэтому если повысить ставку сейчас, то это приведет к остановке многих проектов в указанных сферах. Скорее всего, американский регулятор даст возможность экономике адаптировать под новые реалии и только затем начнет процесс нормализации денежно-кредитной политики.

Но вернемся к Европе. Положение у европейского региона, откровенно говоря, незавидное. При безработице почти в 12%, нулевой инфляции, стагнации экономического роста, высокой долговой нагрузке и прочих прелестях, ЕЦБ приходится принимать экстраординарные решения, чтобы хотя бы смягчить накопившиеся проблемы. Так, например, программа экстренного кредитования греческих банков почти на 90 млрд. евро была призвана устранить возможное банкротство и выход Греции из Еврозоны. Кроме того, на стимулирование внутреннего кредитования европейской экономики была ранее призвана программа LTRO (фактически альтернатива количественного смягчения, которая теперь, очевидна, будет упразднена), объем которой составил до 200 млрд. евро.

В принципе некоторые позитивные моменты благодаря этим программам действительно можно сейчас наблюдать. Так, например, удалось стабилизировать ситуацию в Греции и предотвратить ее полномасштабный дефолт. Кроме того, по итогам года, скорее всего, удастся добиться пусть и минимального, но тем не менее положительного роста потребительских цен. Однако все эти достижения являются локальными и не идут ни в какое сравнению с по-прежнему нерешенными проблемами в европейской экономике. Рано или поздно, ЕЦБ столкнется с той же проблемой, с какой ФРС сталкивается сейчас. В ближайшие несколько лет придется заниматься урегулированием ситуации на финансовых рынках и предотвращению чрезмерного роста фондовых индексов. Это, безусловно, мой субъективный взгляд на вещи.

Однако ситуацию пока еще можно исправить – главным образом, за счет развития реальных секторов экономики. Я бы хотел отметить несколько эффективных мероприятий ЕЦБ в этом направлении. Во-первых, программа LTRO действительно дала некоторый положительный эффект. Я напомню, что согласно этой программе, регулятор отдает коммерческим банкам средне и долгосрочные кредиты в обмен на кредитование экономики. Таким образом, стимулируется инвестиционная активность и поддерживается рост промышленности. Во-вторых, благодаря девальвации евро, конкурентоспособность экономики значительно увеличилась, и это касается как сферы услуг, так и промышленности. В-третьих, благодаря комплексу мер, удалось предотвратить развитие дефляции в регионе. Это будет поддерживать внутреннее производство, а за счет снижения стоимости европейских товаров на мировом рынке, также это позволит поддержать промышленный рост и от экспортных направлений.

Кроме того, значительно повысилась привлекательность и европейских курортов, в особенности в Испании, Греции, Португалии, Франции и Италии. Ну и, наконец, в-четвертых, принятые меры действительно позволили проблемным странам Еврозоны (в особенности Испании) справиться с долговыми и прочими проблемами и относительно стабилизировать экономический рост. Тем не менее, хочется надеяться, что ЕЦБ не будет слишком усердствовать с печатным станком и позволит экономике пройти пусть и более долгий, но значительно более безопасный путь восстановления и обеспечения стабильного роста.