marka

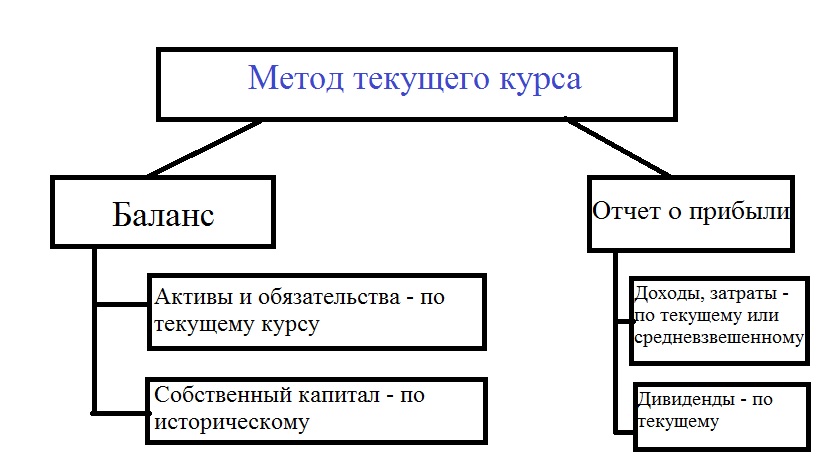

marka Метод текущего курса (current rate method) — это один из трех основных методов бухгалтерского пересчёта отчётности. Он подразумевает пересчет бухгалтерской документации из одной валюты, в другую, согласно текущему обменному курсу использованной валютной пары. Другие методы пересчета учитывают как текущий курс, так и прошлые валютные курсы при которых приобретались те или иные активы. Данный метод пересчета основывается на том, что абсолютно все присутствующие активы и обязательства компании выступают источником получения доходов или потерь от изменения валютных котировок. Его часто применяют в международном бухгалтерском учете, когда материнская компания зарегистрирована в одной стране, а ее дочерние компании — в других.

Формирование баланса

Формирование отчета о прибыли

- по текущему курсу, установленному в день формирования финансовой отчетности;

- по средневзвешенному курсу за весь отчетный период.

Дивиденды необходимо пересчитывать по курсу, установленному в день их выплаты.

Трансляционная поправка

Учитывая присутствие в расчетах двух и более показателей обменных курсов размер активов в пересчитанной отчётности дочерней компании обычно расходится с величиной обязательств и собственного капитала. Для учета возникшей разницы в баланс необходимо ввести дополнительную статью, которая называется «накопленная трансляционная поправка».

Применение трансляционной поправки выгодно для предприятия и его собственников, поскольку сумма поправки отражается не в отчете о прибыли и убытках, а сразу в структуре баланса компании. Таким образом, изменение валютных курсов никак не отражается на размере прибыли компании, и собственники могут сосредоточить свое внимание непосредственно на влиянии обменных курсов на величину активов дочерней компании.