Нарек Авакян (Analyst)

Нарек Авакян (Analyst) После кризиса 2008-2009 гг. самыми популярными объектами для инвестиций на фондовом рынке стали акции высокотехнологичных компаний. За ними инвесторы видели будущее. Инновации, новые технологии – все эти термины прочно вошли в наш обиход. Инновационные компании росли как на дрожжах. Классический пример – американский производитель электро-каров Tesla Motors, которого уже многие называют легендой. И действительно – еще каких-то десять лет назад мало кто мог себе представить, что можно будет (пусть и за большие деньги) купить спортивный автомобиль, который работает исключительно на электроэнергии. Сегодня про Tesla говорят, что это автомобиль будущего. Однако все ли так однозначно и каковы на самом деле финансовые перспективы компании?

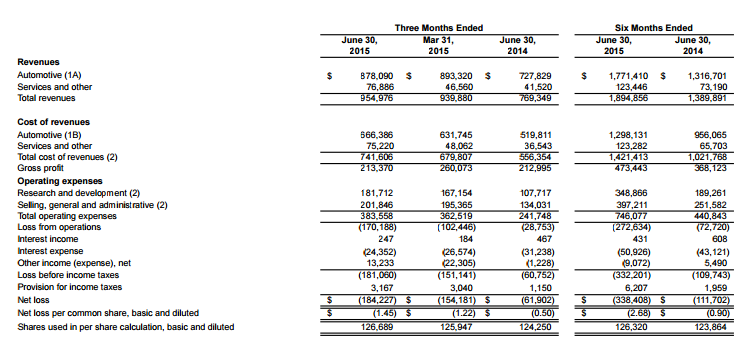

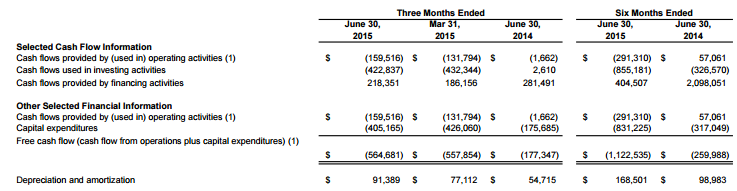

Для начала заглянем в последнюю квартальную отчетность. Во 2 квартале выручка подскочила на 24% - до 955 млн. долларов. В то же время, чистый убыток эмитента вырос почти в 3 раза и превысил 184 млн. долларов. Всего же за первое полугодие 2015 года общие доходы составили почти 1.9 млрд. долларов, что на 36% больше прошлогоднего показателя, а чистый убыток увеличился более чем на 200% - до 338 млн. долларов. При этом если проанализировать денежные потоки, то видно, что валовая прибыль выросла лишь на 28%. Иными словами – рост себестоимости производства опережает рост выручки от реализации продукции. Опережающими темпами растут также операционные издержки – так, расходы на исследовательские изыскания подскочили почти на 70% до 182 млн. долларов, а административные и маркетинговые затраты увеличились на 45% и превысили 200 млн. долларов.

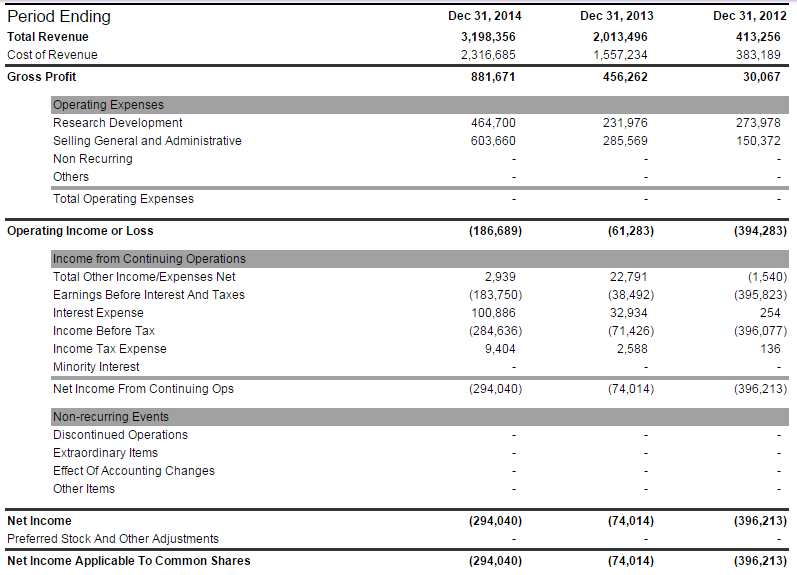

При этом сократились также и неоперационные доходы. В частности, в статье процентные доходы за полугодие снижение составило 29.5% - до 431 млн. долларов. В статье прочие доходы и вовсе был зафиксирован убыток в 9 млн. долларов против прибыли в 5.5 млн. годом ранее. Однако что примечательно – в 2012-2014 гг. общая выручка взлетела почти в 8 раз до 3.2 млрд. долларов, в то время как валовая прибыль увеличилась почти в 30 раз. Таким образом, если смотреть конъюнктурно, то финансовые показатели Tesla ухудшаются, в то время как в более глобальном плане показатели, напротив, показывают уверенный рост. Иными словами – для стратегических и долгосрочных инвесторов акции компании выглядят весьма привлекательными, в то время как для спекулятивных трейдеров вложения в эти бумаги крайне рискованны.

Однако почему в таком случае капитализация Tesla показывает такие резкие перепады: с начала 2012 года бумаги взлетели в цене почти в 13 раз, в то же время с начала июля коррекция уже достигла почти 30%. Причин тут несколько. Во-первых, несмотря на столь высокую популярность, акции эмитента по-прежнему остаются низколиквидными – объем торгов за торговую сессию обычно не превышает 5 млн. долларов, в результате чего даже группа спекулянтов с относительно небольшим капиталом имеют возможность увеличить волатильность акций. Во-вторых, опять же несмотря на достигнутые успехи, Tesla по сути по-прежнему является start-up проектом. Если посмотреть на ключевые мультипликаторы и показатели денежного потока нетрудно понять, что бизнес эмитента еще только формируется.

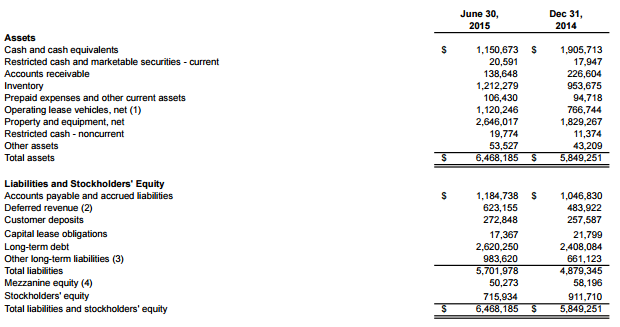

Так, мультипликатор P/Book достигает 38.2 – то есть капитализация компании почти в 40 раз превышает объем активов. Мультипликатор P/Sales составляет 7.35, а ожидаемый P/E, даже если прогнозы менеджмента по достижению чистой прибыли оправдаются, составляет с текущей стоимостью акций свыше 88. По ключевым мультипликаторам эта компания выглядит очень дорогой и слишком перекупленной. Кроме того, долговая нагрузка представляется также крайне высокой. Так, общий размер долга в 3.75 раза превышает объем ликвидных активов, при этом из этой суммы долгосрочные займы составляют лишь 2.85. Такая ситуация характерна для всех высокотехнологичных start-up проектов – в период раннего роста и развития такие компании активно привлекают инвестиционный капитал, в том числе и на долговых рынках. Поэтому такая высокая волатильность акций также является характерной для Tesla.

Однако есть и еще один фактор, из-за которого акции компании показывают столь нестабильную динамику, куда более непредсказуемый и рискованный, чем финансовые показатели. Речь идет об корпоративных событиях и различных форс-мажорных ситуациях с автомобилями этой марки. Так, в 2013 году, после возгорания автомобиля Tesla S, капитализация рухнула почти на 15% или на 2.4 млрд. долларов. Вот и на текущей неделе одним из факторов давления на капитализацию автопроизводителя стали сообщения популярного автомобильного журнала Consumer Reports о низком качестве автомобилей данной марки. И если раньше подобные издания высказывались об автомобилях Tesla лишь в позитивном ключе, то теперь общая оценка оказалась ниже среднего.

Однако есть и еще один фактор, из-за которого акции компании показывают столь нестабильную динамику, куда более непредсказуемый и рискованный, чем финансовые показатели. Речь идет об корпоративных событиях и различных форс-мажорных ситуациях с автомобилями этой марки. Так, в 2013 году, после возгорания автомобиля Tesla S, капитализация рухнула почти на 15% или на 2.4 млрд. долларов. Вот и на текущей неделе одним из факторов давления на капитализацию автопроизводителя стали сообщения популярного автомобильного журнала Consumer Reports о низком качестве автомобилей данной марки. И если раньше подобные издания высказывались об автомобилях Tesla лишь в позитивном ключе, то теперь общая оценка оказалась ниже среднего.

И тем не менее, Tesla Motors это действительно компания будущего. Несмотря на все перечисленные выше перекосы в финансовых показателях и периодические форс-мажорные ситуации, инвестиционная привлекательность подтверждается как раз столь высокими мультипликаторами. Что бы ни говорили, однако перспективы у компании весьма заманчивые и вложения в ее бумаги в горизонте 2-3 лет могут потенциально удвоиться. Поэтому рекомендация – покупать и держать.