Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Итак, в четверг, 16 декабря состоялось, пожалуй, главное событие этого года в мире финансовых рынков – Федеральная Резервная Система США впервые с 2006 года повысила учетную ставку. Новый коридор ставок американского регулятора теперь составляет 0.25%-0.5%. Символично то, что повысить ставку ФРС решил на последнем в этом году заседании. Я решил, что это событие – хорошая возможность вспомнить как все начиналось, проанализировать результаты мягкой денежно-кредитной политики, оценить последствия и достижения, а также спрогнозировать возможную реакцию рынков и американской экономики в целом от сворачивания политики нулевых ставок. Ну и, пожалуй, главный вопрос – как на всем этом можно заработать.

Для начала напомню предысторию – почти 8 лет (в 2006-2014 гг.) американский регулятор находился во власти Бена Бернанке, который был сторонником мягкой монетарной политики (в США таких политиков или финансовых управленцев называют «голуби»). До этого момента ситуация в финансовой системе страны кардинально отличалась от нынешней. Так, если в 1981 году, когда еще у руля ФРС был ястреб Пол Волкер, ключевая ставка была на уровне 21.5%, а инфляция превышала 10%, то уже во второй половине 90-х гг. темпы роста потребительских цен в США снизились до 3-5% в годовом выражении, а ключевая ставка в 1999 году составляла 5.25%. С приходом же Бернанке денежно-кредитная политика ФРС смягчилась еще сильнее и я бы даже сказал кардинально. За время своего главенства, Бернанке успел опустить ключевую ставку на 500 б.п. пунктов и влить в экономику различными путями финансовой ликвидности более чем на 4 трлн. долларов.

В результате, за этот период времени удалось добиться существенного роста фондового рынка. Так, основной фондовый индекс страны – Dow Jones – взлетел более чем на 60% и превысил отметку 16500 пунктов, S&P500 вырос на 50% до более чем 1850 пунктов. При этом ставки кредитования и инвестиционного финансирования в экономике удалось существенно снизить – с 5-7% в первой половине 2000-х гг. до 2-4% в 2010-2014 гг. Благодаря этому, в стране развивалось множество крупные инвестиционных проектов в инновационных отраслях и сегментах экономики, в том числе и высокорискованных. Так, высокотехнологичный индекс Nasdaq за этот период взлетел на 120% и превысил исторический максимум 2000 года (незадолго до того когда лопнул пузырь dot-com). В результате, выросли такие мировые гиганты как Google, Facebook, Uber, а производитель смартфонов Apple и вовсе стал крупнейшей в мире корпорацией по рыночной капитализации (сейчас общая стоимость яблочного гиганта превышает 600 млрд. долларов – это больше, чем, например, капитализация всего российского фондового рынка).

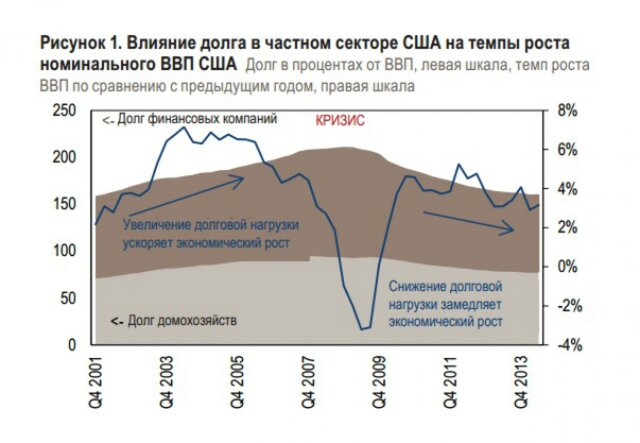

В то же время, доступность кредитных ресурсов резко увеличила риски финансовой стабильности в экономике. Так, один только государственный долг взлетел практически в 2 раза до более чем 18.5 трлн. долларов по состоянию на начало декабря 2015 года – это почти 110% от ВВП. Больше было только после Второй Мировой Войны – тогда отношение долга к размеру экономики превышало 140%. Однако ситуация в то время была кардинально иная, так как позиция США в мире была исключительная – доля американской экономики в общемировой превышала 50%, что делало любые колебания в макроэкономической конъюнктуре страны весьма существенными для всех остальных стран с рыночной экономикой. Теперь же доля американской экономики в глобальном ВВП не превышает и 25%, и кроме США у инвесторов есть много других вариантов для консервативного инвестирования – начиная от Швейцарии и Японии, заканчивая Гонконгом и странами Скандинавии. Поэтому безостановочное наращивание государственного долга может крайне негативно сказаться на финансовом состоянии страны.

Основной причиной столь бурного роста долговой нагрузки стало даже не само снижение ключевой ставки, а так называемое «количественное смягчение» - программу, направленную на выкуп активов с рынка для накачки ликвидностью участников финансового рынка и повышения таким образом активности в сфере кредитования и инвестиционного финансирования экономики. Всего в США были проведены 3 раунда количественного смягчения, и все они состоялись при Бернанке. Общий объем этой программы в стране составил свыше 3 трлн. долларов. Первый раунд состоялся еще в ноябре 2008 года и продолжился до конца 2009 года включительно. Объем этого раунда составил порядка 1.7 трлн. долларов – только в результате этого этапа государственный долг подскочил на 25% и превысил 14 трлн. долларов. То есть на каждый эмитированный доллар в рамках количественного смягчения, долговое давление на государственные финансы росло почти на 2 доллара. И в итоге, если в 2008 на одного американца приходилось лишь 36 тыс. долларов государственного долга, а на налогоплательщика чуть более 100 тыс. долларов, то сейчас эти показатели составляют соответственно почти 60 тыс. и 160 тыс. долларов.

Во время проведения оставшихся двух раундов количественного смягчения ситуация была в целом схожая: при общем объеме напечатанных денег на 1.5 трлн. долларов, государственный долг увеличился почти на 4 трлн. долларов. Однако государственный долг это только верхушка айсберга, ведь практически во всех странах с рыночной экономикой существуют два уровня финансовой системы – уровень Центрального Банка (в данном случае – ФРС) и уровень коммерческих банков. Именно на уровне коммерческих банков и обеспечивается функционирование внутреннего рынка кредитования. Кредитуется причем практически все – вплоть до медицинских страховок и даже покупки еды в супермаркетах. Один только студенческий долг (кредиты, выданные студентам на получение образования) превышает 1.3 трлн. долларов. Всего же, общая долговая нагрузка американской экономики, включая долги государства, федерального Правительства, долги Штатов, финансовых институтов, корпораций и домохозяйств составляет более 64 трлн. долларов или почти 800 тыс. долларов на душу населения. Эта сумма превышает ВВП страны почти в 4 раза.

Теперь я хочу напомнить, что собственно послужило причиной применения ультра-мягкой политики и механизма количественного смягчения. Я думаю многие уже догадались, когда увидели дату запуска первого раунда программы – а именно ноябрь 2008 года. Это самый разгар мирового экономического кризиса, который острее всего затронул именно американскую экономику. Учитывая, что уровень ключевой ставки к тому моменту и так уже составлял менее 1% и вот-вот должен был достичь технического потолка снижения в коридоре 0-0.25%, регулятору пришлось искать другие механизмы для стимулирования экономической активности в стране. Опять же, учитывая то, что в США действует англосаксонская модель финансовой системы, основанная на институциональных финансовых организациях (фондов, инвестиционных банков, трастовых компаний и т.д.) и финансовых рынках, никакого иного пути, кроме как через дополнительную эмиссию денег в систему, у ФРС по сути и не было. То есть фактически на тот момент американский регулятор был загнан в угол - стандартные механизмы стимулирования экономики были исчерпаны, а из нестандартных оставалось только количественное смягчение.

Результаты этой политики довольно противоречивые: с одной стороны экономику действительно удалось простимулировать и вывести на траекторию положительного уверенного роста свыше 2% годовых. Однако с другой стороны, из-за практически неограниченного доступа к ликвидности, финансовые рынки значительно раздулись, что создало множество пузырей, которые могут лопнуть в любой момент. Привести это может в лучшем случае к тому, что было после пузыря dot-com, когда почти 5 лет не было никаких крупных IPO и даже просто инвестиционных проектов в высокотехнологичном секторе. В худшем же случае, из-за резкого падения рынков могут возникнуть серьезные финансовые сложности у крупного банка или иного финансового института, как это было в случае с Lehmann Brothers в 2007 году, что в итоге может спровоцировать общий кризис в экономике. В условиях крайне высокой долговой нагрузки это, в свою очередь, может значительно повысить риски в бюджетной сфере, а значит и в сфере государственных финансов в целом. В конечном итоге, последствия могут оказаться непредсказуемыми.

И вот с февраля 2014 года у руля ФРС встал новый председатель – Джаннет Йеллен. Она является ястребом в вопросах монетарной политики и первым же заявлением, которое она сделала, ясно дало понять инвесторам, что пора отвыкать от эпохи дешевых денег. Учитывая крайне раздутые размеры финансовых рынков, Йеллен пришлось крайне осторожно вводить элементы ужесточения в политике регулятора – в начале были просто вербальные интервенции, затем постепенно сворачивалась программа количественного смягчения (третий раунд), и наконец теперь пришло время для завершения практики нулевых процентных ставок в экономике. Понятно, что уже давно назрела необходимость ужесточения политики американского регулятора, однако за время ультра-мягкой политики экономика и рынки настолько привыкли к доступным финансовым ресурсам, что адаптация к новой реальности может быть весьма болезненной. Так, в ноябре индекс потребительских цен в месячном выражении показал нулевое изменение, что указывает на риски дефляции в ближайшие кварталы.

Ну и, наконец, осталось ответить на главный вопрос – как можно на всем этом заработать простому трейдеру. Я бы хотел напомнить одну прописную истину – трейдеру не важен тренд рынка, ему важно чтобы этот тренд просто был. Исходя из написанного мною выше можно сделать вывод, что в ближайшие кварталы можно будет ожидать падения фондовых рынков и основных рисковых активов. Соответственно, наилучшим способом заработать на этом процессе является совершение коротких сделок по соответствующим позициям. Потенциал снижения рынков пока оценить довольно сложно, но однозначно можно сказать, что как минимум последние 30% роста индекса S&P500, который наблюдался с начала 2013 года, был бы невозможен без доступной ликвидности.