Vergunov Alexey

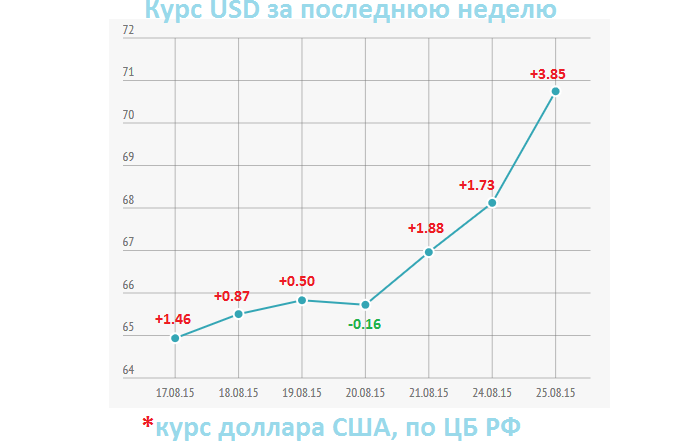

Vergunov Alexey Центральный банк Российской Федерации оценивает курс доллара на 25 августа в 70,74 рубля, свидетельствуя тем самым об обновлении максимума 1998 года, отличившегося деноминацией рубля. Оценки отечественных экспертов-аналитиков на краткосрочную перспективу, в среднем, говорят о подорожании доллара по отношению к рублю до 80 рублей за американский доллар, и падении цен на нефть ниже $40 за баррель, в частности.

В понедельник, в районе 14:00 доллар торговался по 70,8 рублей по курсу ММВБ. Говоря о фундаментальных причинах падения российской валюты, следует, в первую очередь, сказать о глобальном снижении цен на нефть: здесь сыграли свою роль как подъем сланцевых технологий и промышленности в США (как следствие — увеличение запасов и частичное возобновление экспорта нефтегазовой промышленности из Соединенных Штатов), так и открытие альтернативных крупных поставщиков "черного золота", вроде Ирана, ратифицировавшего пакт о приостановке разработки ядерной программы и, опять же, как следствие, освобожденного от санкционных вмешательств по отношению к внешнеторговому потенциалу, со стороны международного сообщества. Помимо этого, следует упомянуть серьезное напряжение на фондовом рынке Китая, одного из крупнейших торговых партнеров России. Китайский фондовый рынок упал на 9% в понедельник.

При всем этом, доллар пока еще демонстрирует весьма "умеренный" рост. Экономика Соединенных Штатов, очевидно, берет прицел на коррекционное движение в преддверии весьма вероятного повышения процентных ставок в сентябре, подтягивая хвосты в секторе занятости населения, и, скажем, жилищного сектора, сопровождая этот процесс неуверенными отчетами по инфляции, и, в свою очередь, заставляя инвесторов осторожничать. На прошлой неделе европейская валюта показательно окрепла по отношению к американскому доллару, ослабленному отсутствием необходимых ориентиров по уровню инфляции и, последовавшей за этим неопределенности касательно сроков повышения процентной ставки со стороны ФРС. Евро демонстрирует куда более уверенный рост относительно доллара США и, на той неделе, поднялось до 1.1280 — на 40 пунктов, в связи со снижением напряжения по греческому вопросу и оптимистичным отчетом ЕЦБ свидетельствующем о профиците платежного баланса до €21,9 млрд. в июне.

Чего ждать дальше? Мнение инвесторов разделилось. Некоторые, по прежнему считают, что экономические настроения Соединенных Штатов близкие к скорому ужесточению политики по процентным ставкам, другие видят в последних событиях не корректировку движения американской экономики, а скорее констатацию неуверенности относительно ранних ужесточенй монетарной политики, прогнозируя изменения ставки на декабрьскую сессию и даже на начало 2016 года. Некоторые думают, что наиболее выгодная стратегия инвестирования сейчас — ожидание и своевременный анализ и осмысление возникающих фундаментальных факторов. Уже на этой неделе следует обратить внимание на ряд важнейших событий из экономического календаря Соединенных Штатов:

- Вторичная оценка ВВП за 2-й квартал, в рамках которой многими инвесторами прогнозируется коррекция на позитивный тренд — к 3.2% относительно 2.3% ранее.

- Отчет Conference Board о потребительской активности за август, где так же ожидается рост до 92.8 с 90.9.

- Отчет по продажам в жилищной сфере

- Так же, следует упомянуть про симпозиум в Джексон Холле, в рамках которого следует ожидать целый ряд деталей и комметариев, затрагивающих повышение ставки от ФРС.

В целом, давление на доллар США со стороны европейской валюты продолжается. Что неудивительно, принимая во внимания уверенный темп стабилизации экономики еврозоны после значительной "разрядки" последовавшей за принятием ключевых решений относительно греческого вопроса, а так же позитивные тенденции в промышленном и деловом секторах. Взять хотя бы последние данные о потребительском климате в Германии, составившие 9.9. Или, скажем, индекс производственной активности демонстрирующий 52.4 при прогнозируемых 52.2, а так же индекс сферы услуг показывающий 54.3, что на три базисных пункта выше прогноза, считавшегося и так довольно оптимистичным. Композитный индекс деловой активности составил 54.1, опять же на три базисных пункта больше, чем ожидалось.

С точки зрения инвестора, в акциях США, европейских акциях, и чуть в меньшей мере в японских акциях трудно увидеть проблему. Развитые страны являются, по большей мере, товарными импортерами и, таким образом, извлекают выгоду от снижения мировых цен на сырьевые товары. Последствия китайской слабости пока еще остаются непроясненными и поэтому инвесторы не рискуют. С психологической точки зрения, гораздно легче "отпрыгнуть", а потом подождать и посмотреть, когда удобней будет "зайти" снова. В краткосрочной перспективе, в рамках текущей недели мы получим необходимое представление о динамике американской валюты.