Нарек Авакян (Analyst)

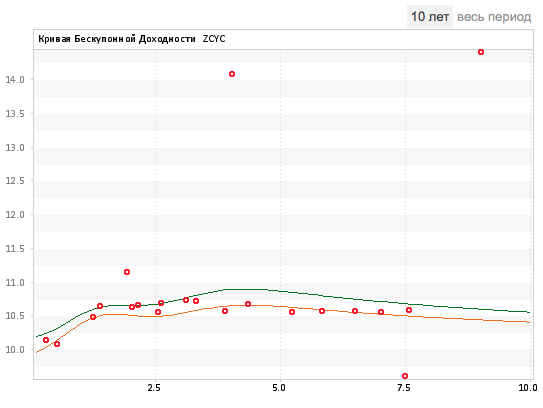

Нарек Авакян (Analyst) После валютного кризиса в декабре 2014 года ставки на рынке рублевого долга резко пошли вверх. Одно время доходности по государственным облигациям доходили до 15.5%.

Ключевых факторов формирования ставок по государственным рублевым облигациям два: инфляция и ставки Центрального Банка. Основным ориентиром является именно ключевая ставка ЦБ, однако инфляционные ожидания также играют очень значительную роль в ценообразовании долговых бумаг.

Исходя из этого можно сделать вывод, что сейчас самое оптимальное время для покупки государственных рублевых облигаций. Тому есть несколько причин. Ключевая ставка ЦБ, как известно, складывается исходя из уровня инфляции и инфляционных ожиданий. Сейчас инфляционные ожидания существенно снижаются – по состоянию на 11 января, годовая инфляция уже замедлилась до 12.3% и скорее всего по итогам января составит менее 12%. Это дает все основания ЦБ, чтобы возобновить процесс смягчения денежно-кредитной политики – то есть снижения ключевой ставки. Сейчас уровень инфляционных ожиданий остается сравнительно высоким, а новая волна девальвации рубля на фоне рекордного обвала цен на нефть вновь подняла ставки по ОФЗ выше 10% годовых.

Однако в ближайшие недели инфляционные ожидания будут активно снижаться, поэтому сейчас наиболее актуально покупать рублевые гособлигации. Связано это с несколькими факторами. Во-первых, девальвационные риски в отношении рубля уже практически реализованы. Сейчас цены на нефть уже находятся на 12-летних минимумах – менее 30 долларов за баррель. При таких ценах до 35% всей мировой нефтедобычи является убыточной, а соответственно находится в зоне риска сокращения. Это примерно 27-28 млн. баррелей в сутки. При сохранении текущих цен в течение продолжительного периода времени добыча начнет активно сокращаться, в результате чего на рынке быстро возникнет дефицит предложения. В итоге, цены могут вырасти до 50-60 долларов за баррель. Если исходить из корреляции с ценой на нефть, в ближайшие кварталы курс рубля может укрепиться.

Во-вторых, ЦБ четко дал понять, что будет снижать ключевую ставку при первой же возможности. Эти возможности предполагают именно снижение инфляционных ожиданий – чем ниже инфляция, тем мягче будет политика регулятора. Соответственно, при падении инфляции можно параллельно ожидать и снижения ставок доходности по ОФЗ. В худшем случае инфляция в России составит не более 10%, однако в текущем году из-за спада потребительского спроса инфляция, по итогам года, не превысит 6% (если конечно средний курс рубля будет ниже 70.0 за доллар). В итоге, к концу году доходность гособлигаций в лучшем случае составят 8.5-9%, против текущих 10-10.5%.

В-третьих, сейчас российский финансовый рынок находится на минимумах с кризисного 2009 года. И это в принципе уже можно считать дном, от которого в дальнейшем все будет расти. На этом восстановительном росте можно будет получить дополнительную доходность. Так, в 2009 году благодаря активному росту фондовых и долговых рынков, доходность ОФЗ достигла 12% - для активов fixed income это очень высокая доходность, даже с учетом всех текущих рисков в отношении России. Даже если рынки в этом году и не вырастут, все равно дальнейшее падение маловероятно. РТС и так уже находится ниже 700 пунктов, ММВБ рухнул ниже 1700 пунктов, а общая капитализация фондового рынка составляет менее 450 млрд. долларов. С долговым рынком ситуация аналогичная.

В-четвертых, одним из факторов спада российского долгового рынка стал отток капиталов западных институциональных инвесторов. После введения санкций и снижения суверенного рейтинга до неинвестиционного уровня, мировые инвестиционные банки и фонды просто технически потеряли возможность инвестирования в российские бумаги. В результате, чистый отток капитала в 2014 году превысил 150 млрд. долларов, и это рекордный показатель за все постсоветское время. Однако сейчас показатель оттока сократился до 50-60 млрд. долларов в год, при том большая его часть приходится на выплату внешнего долга. Это говорит о том, что западные инвесторы постепенно возвращаются в российские активы. Подогревается этот процесс слухами о возможном снятии взаимных санкций уже в течение 2016 года.

Кроме того, сейчас есть ряд инструментов, которые позволяют получить на порядок большую доходность с помощью тех же ОФЗ. Например, индивидуальный инвестиционный счет – там есть возможность получения 13% от суммы вложений сразу в виде возврата НДС, что уже позволяет увеличить доходность вложений более чем на 4 п.п. в течение 3 лет. Кроме того, этот инструмент предполагает реинвестирование полученного дохода, в результате чего эффективная доходность такой инвестиции на 20-25% выше обычной покупки. Таким образом, при грубом подсчете получается годовая доходность при инвестировании в течение 3 лет в районе 16-17%. Вряд ли когда либо еще представится такая возможность для инвестиций, поэтому сейчас нужно просто пользоваться моментом.

В результате можно сделать следующий вывод: текущая кризисная ситуация в российской экономике и на финансовом рынке дает уникальные возможности для инвестиций. Однако окно этих возможностей очень скоро закроется – в лучшем случае, до середины 2016 года можно будет получить доход свыше 10% по ОФЗ. С учетом всех имеющихся рисков, все равно нынешние ставки доходности рублевых долговых облигаций позволяют гарантированно получить доход в 5-6% (за вычетом инфляции, политических, инфляционных, внешних и прочих рисков). Для сравнения максимальная доходность государственных долларовых облигаций составляет 2.5% (10-летние UST), а европейские облигации и вовсе торгуются по большей части с доходностью менее 1.5%.

Сами закупаете ОФЗ или только советы раздаете?