Нарек Авакян (Analyst)

Нарек Авакян (Analyst) С начала этого года российская валюта показывает крайне высокую волатильность. Дневные колебания превышают в среднем 2.5% и иногда доходят до 5%. То есть можно сказать, что вновь наблюдается нестабильность валютного рынка, которая уже была в декабре 2014 года (во время валютного кризиса). Значит ли это, что рублю грозит новая волна девальвации, а валютному рынку в России – новый кризис?

Уже не один десяток статей написал на эту тему и до сих пор ситуация вокруг валютных колебаний остается крайне актуальной. Вопросов на самом деле очень много, и действия ЦБ и Правительства только приумножают их. Так, например, совершенно непонятно, как золотовалютные резервы Банка России в январе могли вырасти более чем на 2 млрд. долларов и превысить 371 млрд. долларов, в то время как нефть марки Brent рухнула почти на четверть и сейчас едва превышает 30.0 долларов за баррель, а рубль держится возле психологического уровня 80.0 за доллар, выше которого возможны новые инфляционные риски. Не понятно также, почему регулятор смотрит на столь высокую волатильность рынка фактически сквозь пальцы – а ведь такое бездействие как раз и привело к валютному кризису в конце 2014 года.

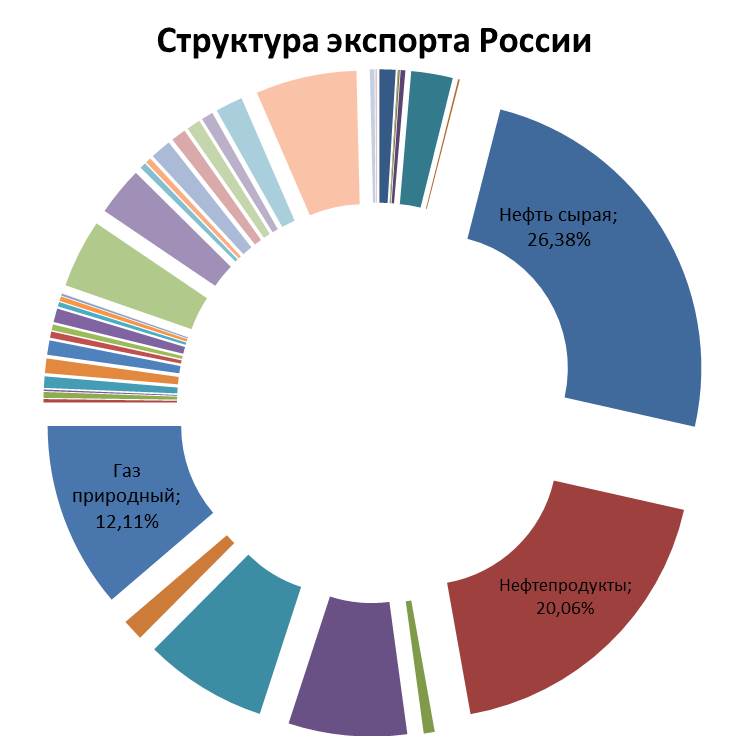

Тем не менее, если абстрагироваться от всех этих моментов и постараться сфокусироваться на фундаментальных основаниях, то как ни странно можно увидеть больше факторов поддержки рубля, нежели ослабления. Так, например, счет текущих операций в январе, несмотря на крайне низкие цены на нефть, остался положительным, хотя и сильно сократился – на 45% по сравнению с январем 2015 года до 6.1 млрд. долларов. Кроме того, по последним данным Федеральной Таможенной Службы, в 2015 году профицит торгового баланса сократился всего на 23% до 145 млрд. долларов. Качественно меняется также и структура внешней торговли: в минувшем году, доля нефтегазовых доходов в структуре экспорта составила всего 38%, а в целом же доля энергетических товаров едва превысила 60% (еще в 2014 году эта цифра доходила до 78%).

Более того, активно развиваются также и высокотехнологичные сектора экономики – в частности, экспорт машиностроения за 2015 год вырос более чем на 10% и превысил 25 млрд. долларов. Для сравнения – общий размер экспорта природного газа составил всего 41 млрд. долларов, а доходы от экспорта сырой нефти составили менее 80 млрд. долларов. Появляется все больше высокотехнологичных start-up проектов, даже при не самом глубоком макроэкономическом анализе становится понятно, что происходит диверсификация экономики.

Одновременно с этим, снижается зависимость и бюджетной сферы от нефтегазового сектора. Кстати, на мой взгляд, именно из-за необходимости пополнения государственной казны Правительство и ЦБ решили сделать тотальную привязку курса рубля и цен на нефть (чтобы рублевые поступления от продажи нефти не снижались при изменении цен на мировом рынке). Именно это и стало причиной валютного кризиса в 2014-2015 гг. Теперь же до властей постепенно доходит мысль, что лучше один раз перестроить экономику и избавиться от нефтегазовой зависимости, чем постоянно с трепетом следить за каждым сколько-нибудь значимым изменением нефтяных цен.

Должен сказать, что за последнее время я стал пессимистом в отношении России, т.к. последние данные по экономике и заявления ЦБ относительно перспектив денежно-кредитной политики откровенно говоря разочаровывают. Однако обсуждаемый сейчас новый антикризисный план Правительства все же вселяет некоторую надежду на действительно решительный настрой экономических и финансовых ведомств в преодолении кризиса и обеспечения устойчивых темпов роста экономики. Общий объем этого плана составляет 830 млрд. рублей и этих денег будет вполне достаточно, чтобы хотя бы вытянуть экономику в зону нулевого роста в этом году. Но главные мои надежды в этом плане кроются в другом.

Власти впервые за последние годы всерьез заговорили о структурных реформах в экономике, призванных либерализовать многие сектора. Так, например, планируется провести масштабную приватизацию госимущества – первым на очереди уже в текущем году стоит пакет акций Роснефти в 19.5% на сумму примерно 450 млрд. рублей. Кроме того, ожидается также приватизация ОАК, «Вертолетов России», ВТБ, Алросы и др. крупных компаний. В результате, благодаря приватизационным сделкам существенно сократится доля государства в экономике, которая сейчас доходит до 60% от ВВП. Также предполагается увеличение законодательных и налоговых преференций для малого бизнеса, наукоемких компаний, высокотехнологичных и в целом несырьевых секторов в экономике. При условии, что ЦБ поддержит эти инициативы Правительства и возобновит смягчение денежно-кредитной политики в течение этого года, предварительно при этом разумеется стабилизировав ситуацию на валютном рынке, у России есть все шансы реально диверсифицировать свою экономику и избавиться от какой-либо существенной нефтегазовой зависимости.

Тем не менее, все эти процессы являются, как минимум, среднесрочными и в ближайшие несколько месяцев никакого положительного эффекта для курса рубля не дадут. Пока же ситуация на валютном рынке в России продолжает оставаться крайне нестабильной, а динамика российской валюты непредсказуемой – буквально в течение 1 торговой сессии рубль может как резко укрепиться (в пределах 3-4%), так и резко обвалиться (до 3%). В таких условиях давать какие-либо прогнозы – занятие совершенно бессмысленное. В целом можно сказать, что высокая волатильность сохранится в ближайшее время и до тех пор, пока ЦБ не вмешается в ситуацию.