Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

В конце ноября прошлого года я закончил проект тестирования бета-нейтрального портфеля, который действовал с конца июля. Однако с тех пор я сознательно не стал закрывать позиции в портфеле, сократив лишь одну небольшую сделку. Поскольку сейчас начало марта, самое время подвести среднесрочные итоги работы этого портфеля. Мы рассмотрим общие показатели работы портфеля, проанализируем наиболее прибыльные и убыточные позиции, а также постараемся изучить все факторы, которые повлияли на результаты портфеля за все время его работы. Всего будет проанализирован период чуть более чем за 7 месяцев – 24.07.2015-1.03.2016 гг. включительно. Этот период уже можно считать среднесрочным, поскольку продолжительность составляет более полугода.

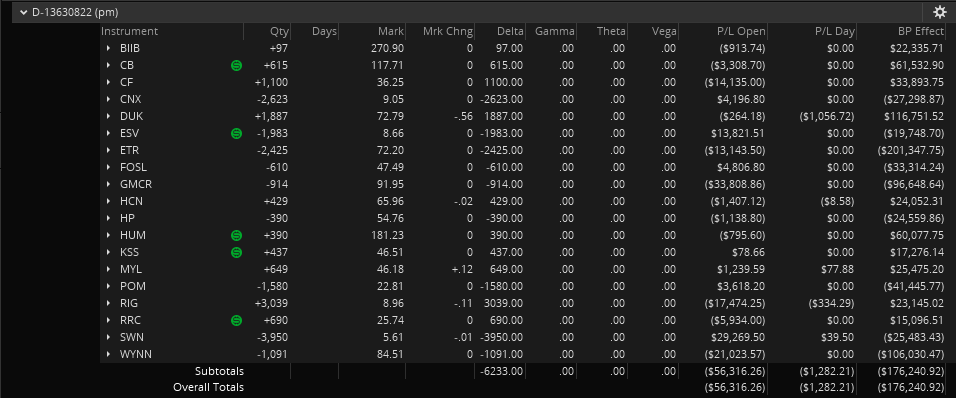

Начнем с общих результатов. По состоянию на 2 марта, чистый убыток портфеля достигает 55.4 тыс. долларов. С учетом периода до реструктуризации убыток составляет порядка 32 тыс. долларов, и таким образом отрицательная годовая чистая доходность составляет -2.2%. Для сравнения – за этот же период основной фондовый индекс США S&P500 просел почти на 5% и сейчас по-прежнему находится ниже психологического уровня 2000 пунктов. Таким образом, в целом правило нулевой беты портфеля по отношению к рынку соблюдается.

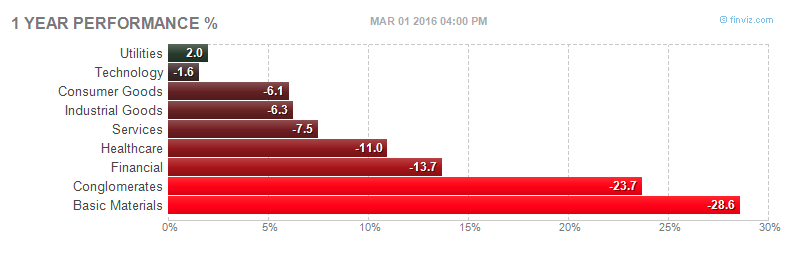

Теперь рассмотрим структуру портфеля. Состав очень диверсифицирован – максимальный размер одного актива не превышает 18% от денежной стоимости депозита. При этом из 19 открытых позиций в денежном выражении доминируют акции коммунальных компаний – они составляют до 35% всего портфеля. Связано это с тем, что волатильность по этим акциям значительно ниже, чем в среднем по фондовому рынку – общая волатильность сектора Utilites в индексе S&P500 не превышает 8% в год, тогда как по рынку показатель в прошлом году превысил 20%. Благодаря этому удалось обеспечить более устойчивую динамику портфеля, несмотря на нестабильность фондового рынка.

Среди наиболее убыточных позиций можно выделить сделку по акциям Wynn Resorts (WYNN) и Keurig Green Mountain Inc (GMCR). Убыток по первой сделке составляет более 21 тыс. долларов, что составляет 2.1% от размера портфеля. Сделка открыта на продажу и с момента открытия данной позиции акции эмитента выросли почти на 30%. Wynn Resorts является управлением сетью развлекательных заведений и казино на западном побережье США (преимущественно в штате Невада). Поддержку акциям компании оказывает высокая потребительская активность населения и укрепление доллара на мировом валютном рынке, благодаря чему активно растет внутренний туризм.

Самая же убыточная сделка совершена по бумагам Keurig Green. Убыток по ней составляет 33.8 тыс. долларов, что составляет почти 3.4% от размера депозита. Данная сделка открыта на продажу, с момента открытия акции эмитента взлетелиболее чем на 67%, при этом основной рост пришелся на декабрь минувшего года. Росту акций способствует активное увеличение потребительских расходов в США и как следствие позитивная финансовая отчетность самой компании.

Самой прибыльной позицией пока остается сделка по акциям SouthWestern Energy (SWN), прибыль по которой достигает 29.25 тыс. долларов – почти 3% от размера депозита. Сделка открыта на продажу и с момента открытия акции эмитента рухнули на 57%. SouthWestern Energy – американский производитель сланцевой нефти и газа. Из-за глубокого кризиса сланцевой индустрии в США, вызванный обвалом мировых цен на нефть, акции всех сланцевых компаний находятся под крайне высоким давлением, и SouthWestern Energy не исключение. Дополнительное давление на акции эмитента оказало второе шокое падение нефтяных котировок, которое случилось в ноябре-декабря 2015 года, когда цены на нефть рухнули до 35 долларов за баррель WTI.

Заключение

Исходя из имеющихся данных можно сказать, что в целом условие бета-нейтральности портфеля соблюдается, при том что стоимостная волатильность депозита не превышает 8% годовых (против 25% волатильности по индексу S&P500). Однако если сравнивать результаты за 4 месяца и за 8 месяцев работы можно сделать вывод, что данный портфель лучше использовать на менее долгосрочную перспективу. Чтобы увеличить эффективность, необходимо проводить регулярный мониторинг результатов и делать структурный анализ. Хотя бы раз в месяц нужно анализировать портфель на предмет возможной реструктуризации. Итоговая потенциальная доходность этого портфеля составила 38% годовых, максимально возможный убыток в годовом исчислении – 7% годовых, таким образом показатель Risk/Reward составляет 5.5.

Не позорились бы и не выкладывали это, все равно все уже забыли ваши "портфели"

Не позорились бы и не выкладывали это, все равно все уже забыли ваши "портфели"

Новое направление в трейдинге "демо-инвестирование"?