Нарек Авакян (Analyst)

Нарек Авакян (Analyst) И снова немного про портфели. Эта статья будет несколько отличаться форматом от других, так как материалы в ней я нигде не искал, а собрал все из личного опыта. Поэтому в некоторых моментах будут предложения от первого лица (то есть – меня), и в целом текст будет более неформальным. Итак, поскольку ведение инвестиционных портфелей взято из моего личного опыта, тут будет расписываться только что это были за портфели, на какой период и с какой доходностью. Процесс их построения описывать не буду, т.к. все это есть в других статьях на моем блоге. Сразу скажу, что за мою недолгую карьеру работы на финансовых рынках, всего я вел 6 инвестиционных портфелей и почти все они велись в интересах и на деньги компаний, на которые я на тот момент работал. Статистика будет при этом выложена не по всем портфелям, так как по некоторым она собиралась в общий сервер и у меня не было возможности их записать на внешний носитель, да и рассказывать я буду не про все портфели, а только про наиболее интересные и успешные. Итак, начну с самого начала.

Самый первый портфель ценных бумаг я вел еще в самом начале своей карьеры – в 2011 году, в малоизвестной инвестиционной компании. Сразу скажу, что на момент моего прихода этот портфель еще действовал, поэтому я занимался лишь его сопровождением и анализировал результаты, чтобы внести какие-то корректировки на случай, если наблюдаются какие-то просадки. Портфель был глубоко диверсифицирован, состоял из порядка 40 активов, которые подразделялись на 3 группы – акции, ETF и валюта. Последняя использовалась для хеджирования позиций. Поскольку этот портфель я вел в департаменте управления активами и не имел к нему непосредственного доступа, статистики по этому портфелю предоставить я не смогу. Однако на память скажу, что итоговая средняя годовая доходность составила в районе 20% годовых. Общий срок действия портфеля составлял порядка 2 лет, а закрыли его по решению руководства после того, как были допущены ошибки по закрытию 2 позиций, которые привели к большим убыткам (примерно 5% от депозита).

Собственно главным преимуществом этого портфеля была глубокая диверсификация сразу по нескольким разрезам – по активам, по географии, по доходности и по степени риска. Там были акции как состоявшихся на рынке компаний (таких как Bank of America и Mosaic), так быстрорастущих интернет-компаний (например, Youku – китайский аналог сервиса Youtube). Были как акции российских эмитентов (например – Уралкалия и Сургутнефтегаза), так и бразильских (Petrobras и Vale), китайских, канадских и других. Кроме того, для хеджирования позиций часть средств была вложена в швейцарский франк и японскую йену. Благодаря столь глубокой диверсификации удавалось сгладить острые углы в период высокой волатильности на мировых рынках и избегать высоких просадок. Недостатком моей работы по данному портфелю было то, что вела его целая команда аналитиков и управляющих активами, в которой я состоял на тот момент, поэтому для принятия каких-либо решений по изменению структуры или доли того или иного инструмента требовалось довольно много времени.

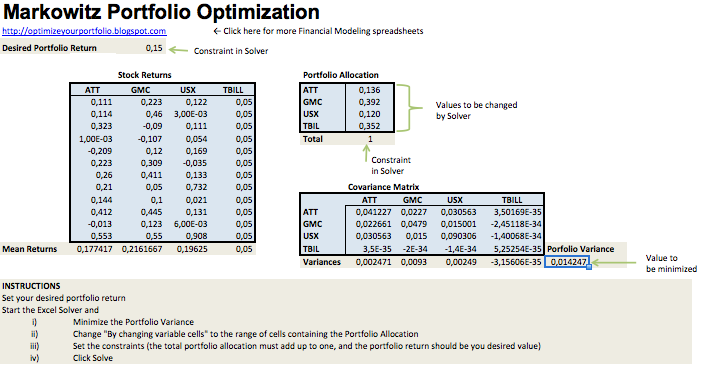

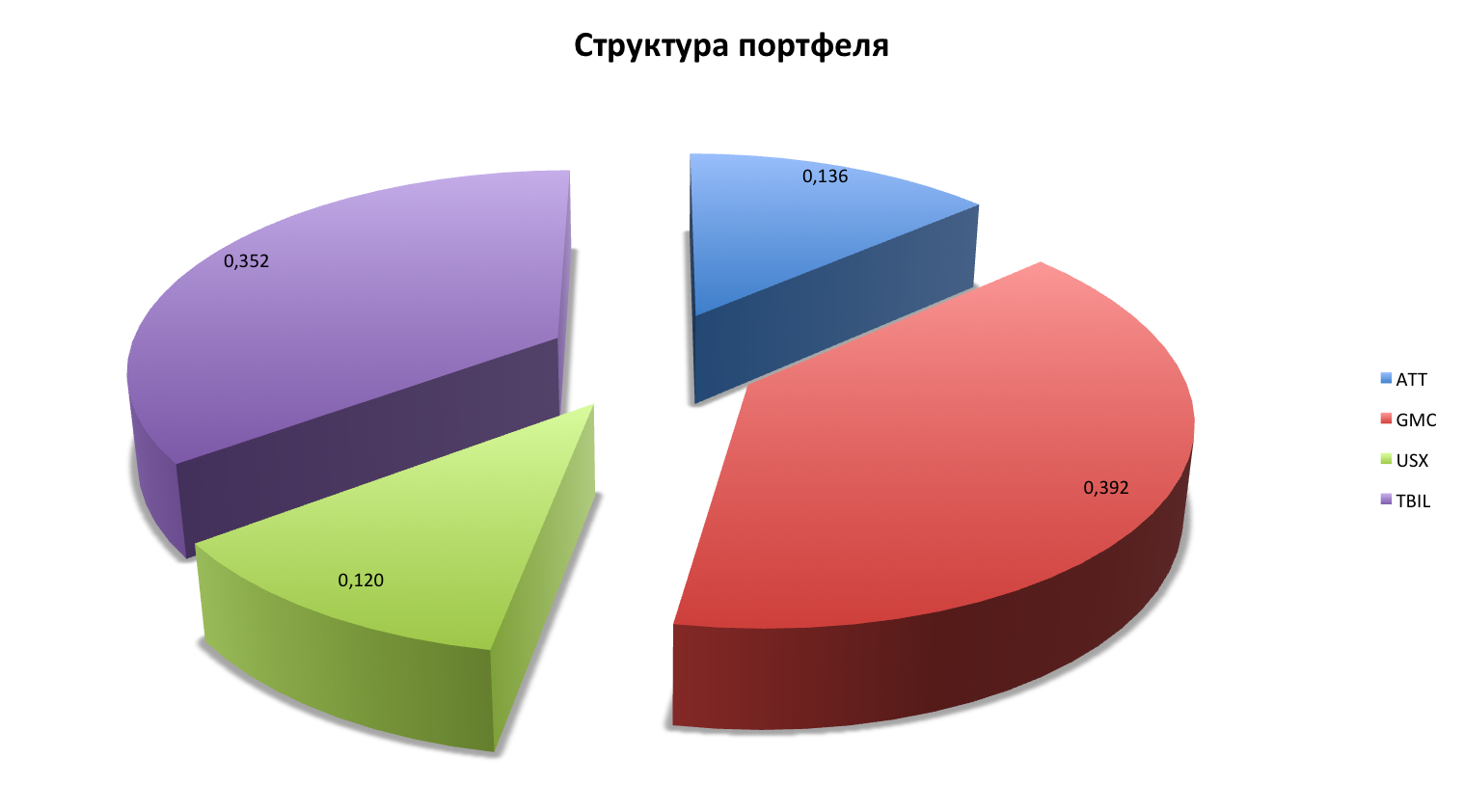

Еще один портфель, пожалуй, наиболее интересный за всю мою карьеру, был завершен сравнительно недавно – в конце прошлого года, а именно 15 декабря. Особенностью данного портфеля является то, что он был краткосрочным – действовал всего полгода. И кроме того, это единственный случай, когда я действовал в интересах инвестора компании, на которую на тот момент работал. Этот тот самый портфель, который уже был описан в одной из статей на моем блоге. Собственно там же в статье содержится подробная информация о результатах работы и доходности. Напомню лишь основные результаты – годовая доходность составила 30.8%, просадки по портфелю не наблюдалось, так как хеджирующие инструменты позволили нивелировать негативные колебания основных инструментов, срок действия составил почти полгода – с 1.07.2014 по 15.12.2014. В данном случае при построении портфеля использовалась классическая модель Гарри Марковица, стратегия инвестирования – “only long”. Единственной разницей было использование хеджирующих инструментов – USDRUB и EURUSD. Недостатком было жесткое ограничение как по рискам, так и по доходности (не менее 10% и не более 30% годовых).

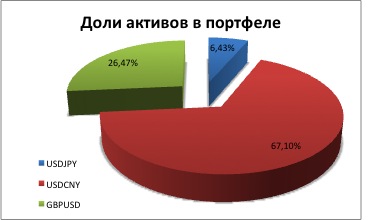

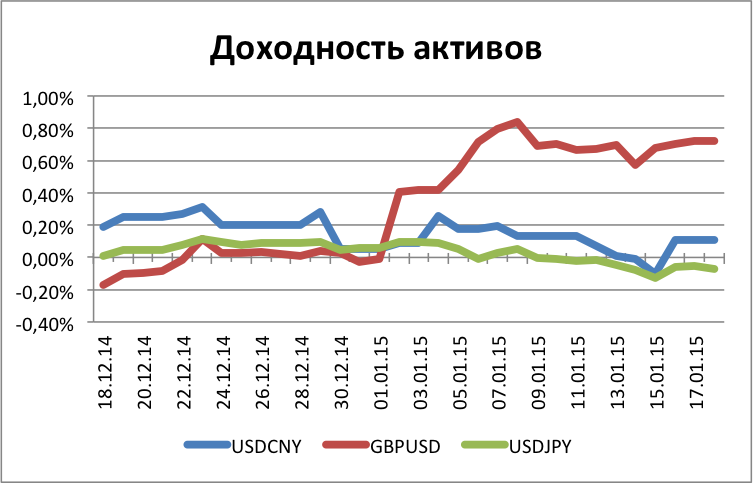

Наконец, последний портфель, который я хотел бы описать в данной статье, является экспериментальным. Его особенность в том, что состоял он исключительно из валютных пар и срок действия не превышал 1 месяца. Экспериментальность заключалась в том, что валютные портфели были не только новшеством моего опыта работы в портфельном менеджменте, но и в целом нонсенсом для подобного вида управления активами, так как математическое ожиданий валюты считается равным нулю. Поэтому срок его действия был сильно ограниченным, чтобы была возможность игры на валютных колебаниях, а отбор инструментов происходил по модели Марковица с тем лишь исключением, что предусматривалась открытия коротких позиций.

В итоге, состоял этот портфель из 3 валютных пар – USDCNY, GBPUSD и USDJPY. Как ни странно, но результаты оказались более чем позитивные – доходность за месяц действия портфеля составила 3.8%, а годовая доходность превысила 45%. При этом, просадки по портфелю не наблюдалось вообще, а единственный убыточный за все время ведения торговый инструмент – пара GBPUSD. Однако такого результата удалось добиться благодаря интенсивному мониторингу, так как несмотря на все предварительные работы, риски были все равно довольно высокими. Данный портфель велся на средства компании в рамках эксперимента, в дальнейшем был реализован еще один такой же эксперимент на тот же период.

Вот собственно и все наиболее интересные инвестиционные портфели из моего личного опыта. Данную статью я выложил вследствие многочисленных просьб читателей и жалоб в некоторых комментариях, что свои рекомендации я не использую в собственной торговле или инвестировании. В следующих материалах будут выложены еще несколько примеров управления активами из моего профессионального опыта.

Замечу, что такая подача материала лучше