lider1303

lider1303 VXX и XIV не оправдывают ожиданий

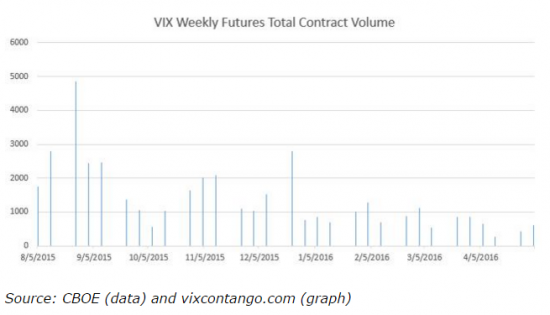

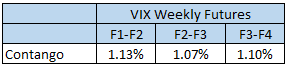

Кратко о еженедельных фьючерсах на VIX

Почему VMIN и VMAX лучше XIV и VXX?

Цель VMIN и VMAX — предоставить инвесторам более простой и понятный доступ к VIX. Давайте посмотрим.

VXX и XIV не оправдывают ожиданий

Кратко о еженедельных фьючерсах на VIX

Почему VMIN и VMAX лучше XIV и VXX?

Цель VMIN и VMAX — предоставить инвесторам более простой и понятный доступ к VIX. Давайте посмотрим.