Hangor

Hangor Разговоры о том, что Америка уже, фактически, является страной-банкротом, а ее национальная валюта - доллар - скоро обесценится и перестанет существовать, не прекращаются уже много лет. Среди основных аргументов, выдвигаемых сторонниками данных теорий, наиболее популярными являются: чрезмерно раздутый объем государственного долга и ничем необеспеченный доллар, который ФРС США эмитирует когда угодно и в каких угодно объемах. Экономика США, конечно, имеет свои проблемы, но не настолько катастрофические, как многим бы хотелось.

Во-первых, среди мировых валют уже ни осталось ни одной, которая была бы чем-либо обеспечена и эмиссия которой была бы подкреплена какими-либо реальными активами, как это было во времена действия золотого стандарта. Стоимость определяется спросом и предложением на валюту, которые во многом обусловлены долей конкретной валюты в мировом товарообороте и степенью доверия к ней. Помимо того, что доллар США занимает лидирующую позицию в мировом обороте товаров и услуг, он также имеет статус резервной валюты - более 60% от общего объема международных резервов мировых центральных банков составляет именно американский доллар, еще около 20% составляют резервы в евро. Альтернативы доллару, на текущий момент, попросту нет, уровень доверия к нему высок, а обеспечением в современном мире как раз и является вера мирового сообщества в стабильность конкретной валюты.

Второй аргумент - бесконтрольная эмиссия доллара. Чаще всего, можно услышать следующее: “ФРС США напрямую кредитует правительство США и финансирует дефицит бюджета” или “Казначейство США выпускает гос. облигации (treasuries), которые покупаются ФРС США и тем самым происходит финансирование бюджета”. Оба утверждения ошибочны: эмиссию, действительно, осуществляет ФРС США, но осуществляет она ее посредством механизма банковской мультипликации - ФРС кредитует коммерческие банки, а они, в дальнейшем, осуществляют кредитование реального сектора. Кроме того, в соответствии с законодательством, ФРС не имеет возможности покупать казначейские облигации напрямую у казначейства (Минфина США) и тем самым осуществлять финансирование бюджета, покупка возможна лишь на вторичном рынке. Первичная эмиссия казначейских облигаций происходит в рамках специальных аукционов, доступ к которым ФРС также запрещен. Тем не менее, ФРС также может вливать дополнительную денежную ликвидность в экономику, попросту выкупая с балансов финансовых организаций казначейские и другие облигации (операции на открытом рынке). С финансированием правительства и дефицита бюджета это никак не связано, то же самое может делать и наш ЦБ РФ.

Как же, в таком случае, США финансирует дефицит бюджета, если не на средства ФРС? Все просто - за счет тех же самых казначейских облигаций (treasuries), только покупает их на первичном рынке не ФРС, а любые другие инвесторы - те же самые коммерческие банки, различные фонды, иные финансовые организации, компании, частные лица, другие государства. Т.е., по сути, разрастание гос. долга происходит посредством тех же самых механизмов, как и в любой другой стране - с помощью облигационных займов. Рассмотрим вопрос государственного долга США более подробно.

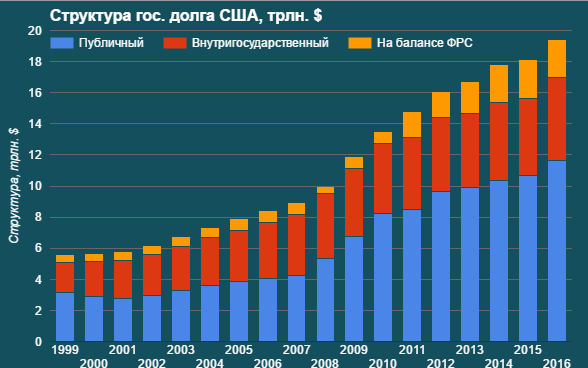

Государственный долг США представляет собой долг федерального правительства - т.е. ценные бумаги, эмитированные исключительно казначейством США (векселя, облигации). Соответственно, данный показатель не включает в себя долги отдельных штатов и местных органов власти, а также долги различных федеральных агентств и корпораций и задолженность по социальным обязательствам перед гражданами. Помимо этого, гос. долг США неоднороден и состоит из двух компонентов: Публичный долг (Public debt) - задолженность фед. правительства перед различными частными физическими и юр. лицами, в.т.ч. перед иностранными государствами и ФРС; Внутригосударственный долг (intergovernmentral) - средства, размещенные различными гос. учреждениями США (социальные, пенсионные фонды и.т.д.) в казначейских ценных бумагах. Интересно, что первый представляет собой непосредственно тот объем заемных средств, который необходим федеральному правительству для финансирования дефицита бюджета, а второй - избыточную ликвидность различных гос. учреждений, которая была инвестирована в казначейские ценные бумаги - т.е. формально хоть и является долгом федерального правительства, но на деле к внешнему долгу не относится.

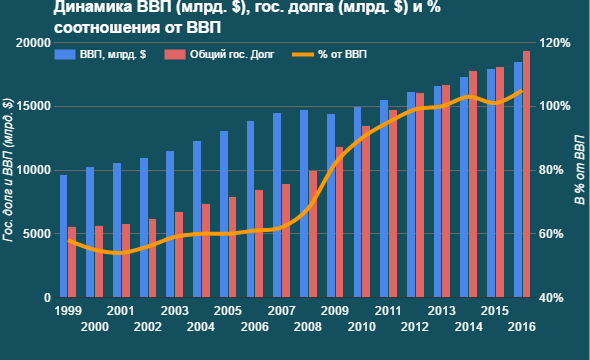

На текущий момент, объем государственного долга США составляет 19,4 трлн. $, большую часть из которого составляет публичный - 11,67 трлн. $ (без учета бумаг на балансе ФРС), внутригосударственный, соответственно, равен 5,3 трлн. $. Много это или мало? Абсолютные значения и их динамика сами по себе ни о чем не говорят. Для оценки применяется показатель соотношение размера гос. долга к ВВП. Это соотношение характеризует размер долговой нагрузки, сопоставляя его с размером всей экономики и способности гос-ва обслуживать свой долг.

Начиная с периода мирового экономического кризиса 2008-2009гг., в США наблюдается устойчивый рост долговой нагрузки как в абсолютных значениях, так и по соотношению размера гос. долга к ВВП, что происходит, в основном, за счет существенного роста социальных расходов. В 2016г. соотношение размера гос. долга к ВВП составило 105% от ВВП. Опять же, много это или мало? В сравнении, например, с Японией, гос. долг которой составляет 250% - вроде бы немного. Тем не менее, начиная с 2013г. темпы роста долговой нагрузки США опережают темпы роста экономики. Интересно, что в 2011г. американское рейтинговое агентство Standard & Poors (S&P) понизило суверенный кредитный рейтинг США с AAA до AA+ впервые в истории из-за сильно ускорившихся в последнее время темпов роста долговой нагрузки. Уменьшило ли это спрос на американские казначейские бумаги - нисколько.

Если обратить внимание на динамику размера публичного долга США и, учитывая тот факт, что, по сути, размер публичного долга характеризует объем средств, который федеральное правительство занимает путем эмиссии казначейских ценных бумаг для покрытия дефицита бюджета, то ситуация выглядит еще менее катастрофической. В 2016г. соотношение публичного долга к ВВП составило 63%. Рассмотрим другой важный показатель, характеризующий уровень долговой нагрузки.

К числу важнейших показателей, характеризующих ситуацию с долговой нагрузкой какого-либо государства, относится его возможность обслуживать данный долг - т.е. размер ежегодных процентных платежей по долгу (% от ВВП и от общих расходов бюджета). В течение последних 20 лет среднегодовой размер выплат по долгу федерального правительства не превышал 250 млрд. $, при этом, отношение размера процентных выплат по долгу к ВВП в 2016г. составил всего 1,3%. Тем не менее, в структуре общих расходов бюджета доля % выплат по гос. долгу в 2016г. составила уже более 6% - цифра уже более внушительная, пусть и данное значение находится на минимуме последних 20 лет - все благодаря низким ставкам и количественному смягчению.

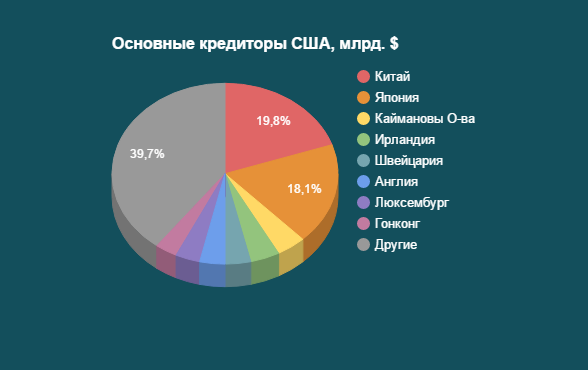

Что касается структуры иностранных держателей казначейских ценных бумаг - на которых, между прочим, приходится всего лишь 30% от всего объема долга федерального правительства, лидерами являются Китай и Япония.

Таким образом, несмотря на значительно возросший в последние годы объем долговой нагрузки, ситуация не является столь критичной для американской экономики, как принято считать. За последние 8 лет в США, да и во всем развитом мире наблюдался процесс повсеместного снижения ставок, в связи с чем стоимость обслуживания долга, фактически, не изменилась, несмотря на увеличение абсолютных объемов этого долга. Тем не менее, в обозримом будущем США предстоит столкнуться с некоторыми трудностями, в частности, главной проблемой будет являться сильно возросшая доля расходов на процентные платежи по гос. долгу - всему виной текущий курс ФРС США, направленный на постепенной повышение ставок в экономике. Как уже было упомянуто в начале статьи, в современных экономических условиях во всем мире попросту не существует альтернативы вложениям в американские казначейские обязательства - это единственный инструмент, который дает инвесторам безрисковую положительную доходность и это в мире, в котором отрицательные ставки уже не являются чем-то экстраординарным. С учетом того, что доля иностранных инвесторов составляет всего лишь 30% в общем объеме федерального долга, а весь долг номинирован в национальной валюте США - долларе, который, по совместительству, является еще и резервной валютой, вероятность дефолта практически равняется 0. По крайней мере до тех пор, пока в мире существует доверие к американской валюте и активам.

Если США обанкротится, то и весь мир обанкротится, при чем остальным будет ещё хуже, чем жителям США!