Financier

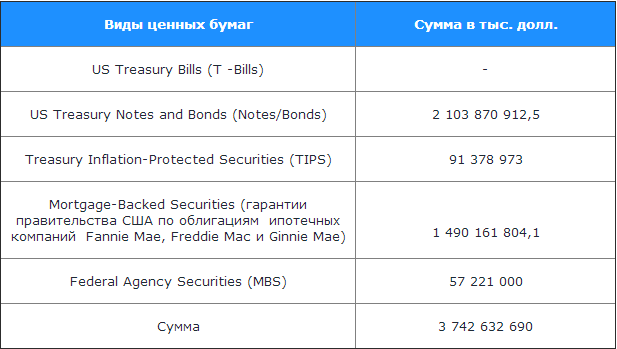

Financier Закончился 2013 год и, как известно, в конце года часто подводят итоги осуществляемой деятельности. Хотелось бы немного остановиться на некоторых аспектах монетарной политики ФРС за прошедший год. В целом, следует отметить, что на протяжении нескольких лет она существенно не поменялась. Ставки в США остаются на достаточно низком уровне для стимулирования экономики, и пока нет особых предпосылок для их увеличения. Это самые низкие ставки за всю историю. Выразим свое субъективное мнение, но преодолеть ловушку «ликвидности» США так и не удалось. Не смотря на рост номинального ВВП, динамика остается достаточно слабой. За 3 квартала 2013 год номинальный ВВП в годовом исчислении вырос на 1.51 % в сравнении с предыдущим периодом. Реальный ВВП вырос только на 1,02 % за аналогичный период. Это даже ниже динамики Мирового ВВП. За аналогичный период рост составил 2,16%. С момента объявления о количественном смягчения, когда ФРС начала напрямую скупать ценные бумаги на рынке, а так же монетезировать государственный долг, баланс сильно расширился. Баланс на 31 декабря 2013 года представлен ниже. Общее количество ценных бумаг на балансе ФРС на 31 декабря 2013  Практически за 2 года баланс расширился на 1,4 трлн. долл. Хотя на последнем заседании FOMC ФРС и объявила о сокращении выкупа с рынка ценных бумаг, но о полном прекращении программы количественного смягчения речь пока не идет. Можно сказать, что есть только неосторожные намеки. Но, так или иначе, на наш взгляд, выкуп будет продолжаться, просто изменятся механизмы. Спрос на государственные ценные бумаги США остается достаточно слабым, особенно со стороны иностранного сектора. Этот год был не самым лучшим для данного рынка. Ниже приведена динамика покупок и продаж (притока и оттока) со стороны иностранных частных лиц и официального сектора (международных и региональных организаций) за 10 месяцев. Динамика притоков и оттоков в долгосрочные и краткосрочные государственные ценные бумаги США со стороны частного иностранного сектора представлена ниже. Данные представлены в млрд. долл.

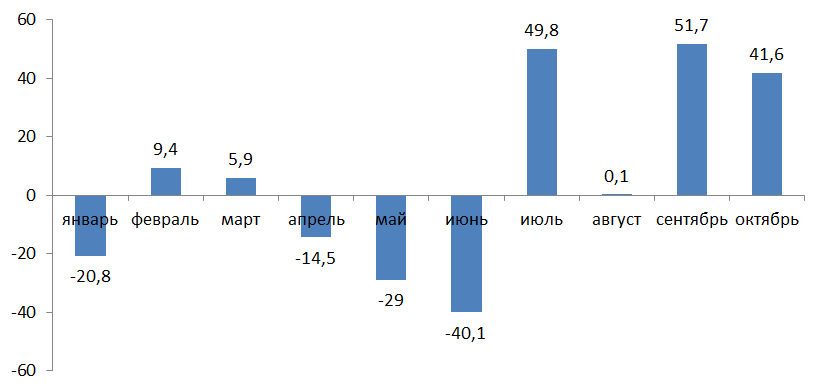

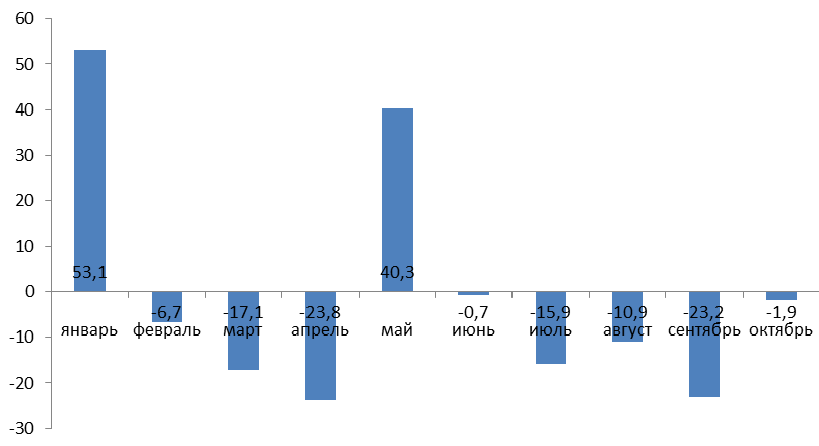

Практически за 2 года баланс расширился на 1,4 трлн. долл. Хотя на последнем заседании FOMC ФРС и объявила о сокращении выкупа с рынка ценных бумаг, но о полном прекращении программы количественного смягчения речь пока не идет. Можно сказать, что есть только неосторожные намеки. Но, так или иначе, на наш взгляд, выкуп будет продолжаться, просто изменятся механизмы. Спрос на государственные ценные бумаги США остается достаточно слабым, особенно со стороны иностранного сектора. Этот год был не самым лучшим для данного рынка. Ниже приведена динамика покупок и продаж (притока и оттока) со стороны иностранных частных лиц и официального сектора (международных и региональных организаций) за 10 месяцев. Динамика притоков и оттоков в долгосрочные и краткосрочные государственные ценные бумаги США со стороны частного иностранного сектора представлена ниже. Данные представлены в млрд. долл.  Для «официального сектора» (международные и региональные организации) динамика выглядит следующим образом

Для «официального сектора» (международные и региональные организации) динамика выглядит следующим образом  Интересная тенденция наблюдается в последние 6 месяцев приток в долгосрочные и краткосрочные государственные ценные бумаги США со стороны иностранных инвесторов наблюдается только со стороны частного сектора. Но в целом динамика остается крайне слабой. Спрос не просто слабый, его практически нет (интересный фат перед кризисом 2007-2008 года практически все банки продавали ипотечные облигации, а частные лица только покупали). Сейчас происходит примерно тоже самое, хотя о дефолте США говорить не приходится, но схожая тенденция в принципе прослеживается. Этот год можно назвать худшим для данного рынка. В июне вообще был зафиксирован в первые за всю историю США рекордный отток из US Treasury в размере 40,8 млрд долл. Крайне слабыми в прошедшем году были в целом покупки ценных бумаг со стороны иностранцев за более чем пять лет. Ниже приведена динамика по годам. Данные учитывают притоки в государственные ценные бумаги, корпоративные облигации, облигации местных органов власти (муниципальные облигации) и в акции.

Интересная тенденция наблюдается в последние 6 месяцев приток в долгосрочные и краткосрочные государственные ценные бумаги США со стороны иностранных инвесторов наблюдается только со стороны частного сектора. Но в целом динамика остается крайне слабой. Спрос не просто слабый, его практически нет (интересный фат перед кризисом 2007-2008 года практически все банки продавали ипотечные облигации, а частные лица только покупали). Сейчас происходит примерно тоже самое, хотя о дефолте США говорить не приходится, но схожая тенденция в принципе прослеживается. Этот год можно назвать худшим для данного рынка. В июне вообще был зафиксирован в первые за всю историю США рекордный отток из US Treasury в размере 40,8 млрд долл. Крайне слабыми в прошедшем году были в целом покупки ценных бумаг со стороны иностранцев за более чем пять лет. Ниже приведена динамика по годам. Данные учитывают притоки в государственные ценные бумаги, корпоративные облигации, облигации местных органов власти (муниципальные облигации) и в акции.  За прошедший год данные представлены хоть и за десять месяцев, но в целом картина ясна. Даже во время кризиса динамика была лучше. В такой ситуации ФРС только и остается скупать с рынка все что можно, чтобы хоть как то поддержать искусственный спрос (покупка акций и сопровождающийся рост индексов происходил в основном за счет национальных контрагентов).

За прошедший год данные представлены хоть и за десять месяцев, но в целом картина ясна. Даже во время кризиса динамика была лучше. В такой ситуации ФРС только и остается скупать с рынка все что можно, чтобы хоть как то поддержать искусственный спрос (покупка акций и сопровождающийся рост индексов происходил в основном за счет национальных контрагентов).

войти

Зарегистрируйтесь, чтобы получить доступ ко всем функциям сайта

Акции и ETF

Инвестировать с UT

IPO

Инвестировать с UT

OTC

Инвестировать с UT

Портфели стратегий

Инвестировать с UT

Авторские идеи

Инвестировать с UT

Лучшие идеи

Инвестировать с UT

Котировки и цены

22.11.2024 15:46-

Доллар103,02 +1,72

-

Евро106,90 +0,85

-

Нефть75,53 +0,24

-

Золото2745,30 -1,30