Info-Maker

Info-Maker У меня есть пять конкретных правил, которые могут помочь начинающим инвесторам. Все они основаны на том, что, рано или поздно, бычий рынок заканчивается, процентные ставки повышаются, и мнения по поводу поиска хороших инструментов для инвестирования становятся все более безапелляционными.

В течение нескольких предыдущих лет мы наблюдали один из самых сильных бычьих рынков за всю историю. Это привело к тому, что многие инвесторы оказываются неподготовленными к наступлению очередного периода медвежьего рынка, к повышению процентных ставок и к усложнению отбора хороших инструментов для инвестирования. Очевидно, начинающим инвесторам не приходилось ранее сталкиваться со всеми этими факторами, поэтому мы ниже рассмотрим пять правил, которые должны соблюдать новички, чтобы успешно ориентироваться на финансовом рынке.

В течение нескольких предыдущих лет мы наблюдали один из самых сильных бычьих рынков за всю историю. Это привело к тому, что многие инвесторы оказываются неподготовленными к наступлению очередного периода медвежьего рынка, к повышению процентных ставок и к усложнению отбора хороших инструментов для инвестирования. Очевидно, начинающим инвесторам не приходилось ранее сталкиваться со всеми этими факторами, поэтому мы ниже рассмотрим пять правил, которые должны соблюдать новички, чтобы успешно ориентироваться на финансовом рынке.

Правило 1: Создайте методическую систему

Да, найти хорошие инструменты для инвестирования может быть трудно. Нет ничего хуже для инвестора, чем купить акцию после того, как она выросла на 20%, чтобы затем потерять деньги, когда она откатит. Я могу об этом говорить, потому что в свое время делал такие же ошибки и испытывал затруднения, стараясь определить, насколько какой-то инструмент хорош или плох для инвестирования, и какой у него потенциал движения в ту или другую сторону. Кроме того, на рынке, который, как кажется, не может идти никуда, кроме как вверх, забываются или игнорируются многие самые базовые принципы оценки, которые принято считать обязательными, когда рынок не такой сильный. Правильно оценивать бумаги для торговли можно научиться на курсах для трейдеров от компании United Traders.

В основе моей системы торговли лежит измерение каждой компании по 10 различным критериям: рост, капитализация, менеджмент, риск и т.д. Я оцениваю их по шкале от 1 до 10. Суммарный счет (максимум - 100) показывает, какой потенциал роста имеется у данной акции, и представляет ли данная компания хорошую возможность для инвестирования. Это также позволяет мне находить проблемные области, за которыми надо следить, если рынок начнет разворачиваться, потому что они могут стать факторами, которые начнут толкать акцию вниз. Таким образом, цель разработки методической системы - более четко рассмотреть компанию и должным образом оценить потенциал прибыли и возможные риски.

Не буду утверждать, что не существует лучших, более научных, подходов. Но в моем случае это работает и позволяет мне убрать из процесса инвестирования эмоциональную составляющую, обращая внимание только на факты. Для начинающих инвесторов, нахождение системы, на которую они смогут положиться, является обязательным и, возможно, наиболее важным правилом, которое нужно выполнять на любом рынке.

Правило 2: Регулярно проводите повторную оценку

Если акция проявила силу, это не значит, что она будет продолжать делать это и в будущем. Начинающие инвесторы (да и не только начинающие) часто эмоционально привязываются к компании, начиная верить в неограниченный потенциал роста ее акций. Но это просто не так. Каждый инвестор должен иметь стратегию выхода из позиции, которая может предполагать продажу акции после достижения определенного уровня цены или применение ордера стоп-лосс для минимизации потерь. Для каждой акции из своего портфеля, я использую как стоп-лосс, так и продажу на целевом уровне. По сути, ваша задача заключается в том, чтобы забрать больше денег, чем вы вложили в начале. Поэтому, когда оценка компании перестает отражать ее фундаментальные показатели, пора продавать такую акцию.

Если акция проявила силу, это не значит, что она будет продолжать делать это и в будущем. Начинающие инвесторы (да и не только начинающие) часто эмоционально привязываются к компании, начиная верить в неограниченный потенциал роста ее акций. Но это просто не так. Каждый инвестор должен иметь стратегию выхода из позиции, которая может предполагать продажу акции после достижения определенного уровня цены или применение ордера стоп-лосс для минимизации потерь. Для каждой акции из своего портфеля, я использую как стоп-лосс, так и продажу на целевом уровне. По сути, ваша задача заключается в том, чтобы забрать больше денег, чем вы вложили в начале. Поэтому, когда оценка компании перестает отражать ее фундаментальные показатели, пора продавать такую акцию.

В качестве примера могу привести Sprint. Несколько лет назад я купил ее по 2.30$. Я сделал это, потому что компания только что получила права на продажу продуктов Apple, включая iPhone, продажи которого из года в год росли на 60% и более. Применив к этой компании свою систему, я увидел, что оценка Sprint не соответствовала данному катализатору. Однако, после того, как акции более чем удвоились в цене, а продажи iPhone стали замедляться, рейтинг компании в моей системе начал выходить за рамки желаемого диапазона. Это послужило мне своеобразным торговым сигналом о том, что недостатки данного инструмента начали превосходить его достоинства, и что мне следует забрать прибыль и выйти из позиции.

Я не призываю всех инвесторов использовать систему, подобную моей. Я лишь говорю, что целесообразно периодически, и довольно часто, проводить переоценку находящихся в вашем портфеле активов. Это особенно важно для таких спекулятивных позиций, как Sprint, которые могут обрушиться в случае коррекции на рынке.

Правило 3: Не обращайте внимание на коэффициент Р/Е при фундаментальном анализе

Коэффициент Р/Е (цена/прибыль) является, наверное, наиболее переоцененным показателем, которым сегодня пользуются инвесторы. Начинающие розничные инвесторы смотрят на него в первую очередь, чтобы сформировать свое мнение о том, насколько дорого стоит данная акция. Однако коэффициент цена/прибыль часто может вводить в заблуждение.

В качестве примера того, насколько плохо Р/Е отражает оценку компании, могут служить акции компании IBM (NYSE:IBM). Некоторое время назад, прогнозируемое соотношение Р/Е составляло всего 9 минус наличные. Это было из-за того, что прибыль в пересчете на акцию IBM продолжала расти, из-за чего казалось, что акция все дешевеет и дешевеет. Но причина этого явления заключалась в том, что IBM в течение пяти лет сократила общее количество своих акций примерно на 25%, что привело к росту прибыли на акцию и снижению коэффициента цена/прибыль.

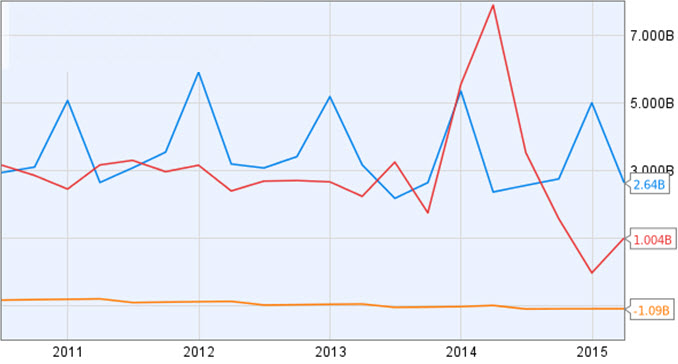

Эффективность работы компании лучше отражает такой показатель, как свободный денежный поток (free cash flow), и его соотношение с ценой акции. Данный критерий показывал, что свободный денежный поток IBM снизился на 18% за предыдущий год, и что тот крупный выкуп акций и щедрые дивиденды не могли покрываться за счет дохода компании от операций после вычета ее капитальных затрат (свободный денежный поток). В результате, легко можно было увидеть, что IBM была не такой уж дешевой, как казалась, и определенно не могла иметь такого же прироста свободного денежного потока, как, например, Apple. Примечательно, что эти негативные факторы для IBM сохранялись в течение почти двух последних лет (данные для статьи взяты за июнь 2015 г.), что нашло отражение в цене акции.

Но в течение последних двух кварталов поведение IBM несколько изменилось - выкуп акций замедлился, а выплаты дивидендов оставались стабильными. Главное, что IBM производила в течение последних двух кварталов достаточный свободный денежный поток, чтобы оплачивать дивиденды и выкуп акций за счет избытка наличности. Поэтому за последние шесть месяцев цена акции выросла на 5%. Хотя это нельзя назвать огромным движением, но это лучше, чем убытки, которые могла принести IBM до этого. И это доказывает, что инвесторы обращают внимание на сильный свободный денежный поток и способность компании финансировать свои дивиденды и выкуп акций за счет прибыли. В конце концов, за последние два квартала других существенных изменений в IBM не произошло. Единственное заметное различие - положительный свободный денежный поток после выплаты дивидендов и выкупа акций, что является важным показателем, за которым надо следить сейчас и в будущем.

Синяя линия – свободный денежный поток (ежеквартально)

Оранжевая линия – выплата дивидендов (ежеквартально)

Красная линия – выкуп акций (ежеквартально)

Идея заключается в том, что инвесторы всегда должны обращать пристальное внимание на свободный денежный поток компании, когда рассматривают возможность вложения в нее денег. В случае коррекции рынка или повышения процентных ставок, компании, которые могут позволить себе выплату дивидендов и выкуп акций за счета избытка наличности от операций, будут представлять собой значительно более безопасное прибежище, чем те, которые не могут себе этого позволить. Такие компании имеют хорошие шансы на процветание в условиях любого рынка, а не только бычьего. Компаниям, которые не способны покрывать такого рода расходы за счет свободного денежного потока, может потребоваться провести радикальное сокращение расходов в случае повышения процентных ставок. А это будет плохо воспринято рынком. Рассматривая динамику свободного денежного потока компании, можно действительно увидеть, куда она движется, чего не позволяют сделать такие показатели, как EPS и P/E.

Правило 4: Узнайте, что важно для рынка

Вот что вы должны знать, прежде чем броситесь в рынок с головой: инвестирование в акции - сложный процесс. Такие критерии оценки, как баланс компании, цена, объемы продаж и т.п. являются универсальными. Но движущие факторы каждой акции зависят от того, к какой индустрии она относится.

Биотехнологические акции приводятся в движение предположениями о том, насколько вероятно, что FDA одобрит новое лекарство, насколько оно многообещающее, и каковы будут объемы продаж. Oncothyreon (ONTY) - хорошая иллюстрация к движущим силам, стоящим за биотехнологическими акциями. Это 400$-миллионная компания без дохода или прибыли. Однако данные, которые она представила Американскому обществу медицинской онкологии заставили цены на ее акции вырасти почти на 16% за один день.

Ее главный продукт - ONT-380 - предназначен для лечения рака груди. Данное лекарство способно излечивать пациентов на поздней стадии болезни, когда другие варианты лечения уже не эффективны. ONT-380 принимается в виде таблеток, что очень удобно, и хорошо переносится организмом. Это лекарство доказало свою способность приводить к значительному сокращению опухоли и предотвращать ее распространение на другие участки тела.

Но именно здесь кроется хитрость, и довольно сложная, связанная с биотехнологическими компаниями. Если ONT-380 на самом деле работает и хорошо переносится организмом, такое лекарством могло бы генерировать дополнительные продажи на сотни миллионов долларов ежегодно на длительный период, учитывая распространенность рака груди среди населения. Если бы инвесторы были уверены, что оно работает, то капитализация Oncothyreon могла бы легко превысить 1 миллиард долларов. Но эффективность препарата была оценена всего на 27 пациентах.

Хотя 52% положительной реакции на лечение - это очень хорошо для такого большого количества потенциальных пациентов, но инвесторы могут поставить под сомнение жизнеспособность таких результатов при проведении более широких испытаний. А проведение таких испытаний является необходимым условием для получения одобрения от FDA. Таким образом, если Oncothyreon сможет повторить эти данные в ходе более широкого исследования, то FDA наверняка даст свое согласие на производство ONT-380. Но это нам еще предстоит увидеть. Именно эта неопределенность сдерживает рост рыночной капитализации Oncothyreon, а рост ее акций на 16% является весьма посредственным по меркам биотехнологической отрасли. Это - хороший пример того, как предположения влияют на решение об инвестировании в эту отрасль.

Крупные компании из других отраслей, такие как Procter & Gamble (NYSE:PG), оценить гораздо легче. В этом случае инвестору легче понять, на что обращает внимание рынок. Инвесторы хотят видеть большие дивиденды, сильный рост ВВП, сильный рост свободного денежного потока и выкуп акций. Когда эти показатели благоприятны, оценка компании может значительно вырасти. И наконец, если вы хотите вкладывать деньги в облачные компании или в работающие с большими данными, то вас больше всего должен беспокоить рост доходов от реализации, то есть наиболее важным параметром будет соотношение цена/объем продаж компании.

Другими словами, инвестор должен понять, что наиболее важно для рынка, и обращать внимание на соответствующий показатель при выборе инструмента для инвестирования.

Правило 5: Знайте, что вы знаете

Из правила 4 следует правило 5: ограничьте свой выбор теми индустриями, в которых разбираетесь. Например, я разбираюсь в технологиях, связи, розничных продажах, потребительских товарах и транспорте. Поэтому неудивительно, что я, в основном, придерживаюсь этих сфер деятельности, когда ищу возможности для инвестирования. Поэтому, если вы не можете определить или не понимаете, что важно для рынка в какой-то индустрии, то вам, скорее всего, не стоит делать крупных ставок на ее компании.

Из правила 4 следует правило 5: ограничьте свой выбор теми индустриями, в которых разбираетесь. Например, я разбираюсь в технологиях, связи, розничных продажах, потребительских товарах и транспорте. Поэтому неудивительно, что я, в основном, придерживаюсь этих сфер деятельности, когда ищу возможности для инвестирования. Поэтому, если вы не можете определить или не понимаете, что важно для рынка в какой-то индустрии, то вам, скорее всего, не стоит делать крупных ставок на ее компании.

Безусловно, это не означает, что я не включу в портфель акции Acadia Pharmaceuticals (NASDAQ:ACAD), чей главный продукт, по моему мнению, недооценен. Но если биотехнологии или энергетика не являются вашими сильными сторонами, то не пытайтесь вкладывать в них много денег. Обучаться, конечно же, надо. Но делайте это медленно, придерживайтесь того, что знаете и постепенно расширяйте свои знания. Следуя такому подходу, вы избавите себя от многих неприятностей и убытков.

Рекомендую всем инвесторам придерживаться правил, описанных выше.