Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели!

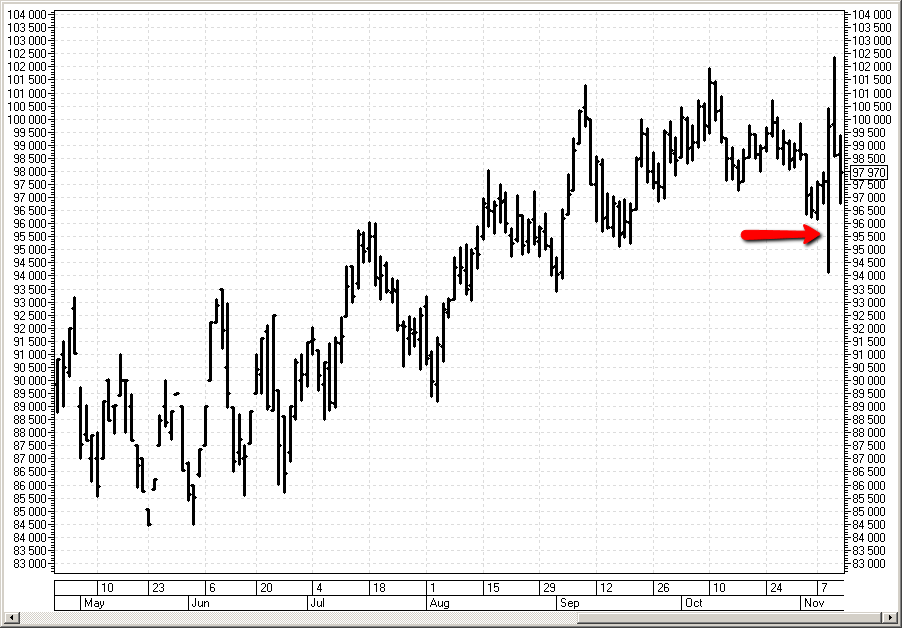

Закончилась достаточно насыщенная неделя, в течение которой мы видели немало сильных движений, в том числе направленных и на фондовом и на срочном рынках. Закончилось годовое шоу, связанное с выборами и теперь остается лишь гадать, какой фактор придумают следующим, чтобы держать рынки в тонусе. Все эти факторы больше напоминают игру в наперстки, где огромное количество людей упорно старается доказать друг другу, где именно они видели шарик. Но шарика нет ни под одним из наперстков...

В день оглашения результатов выборов, увидев на S&P падение на 5 процентов, я морально подготовился к возможному маржин коллу, перевел часть свободных денег с фондового рынка, решил, что в случае дополнительных сложностей с ГО я буду откупать более низкие путы.

Но через пару часов после открытия я уже возвращал деньги назад на фондовую секцию, они не потребовались равно как любые другие активные действия. Рынок лишь передал привет всем стоп-лоссам на продажу ниже 96 000 по РТС и ушел вверх. Еще одного брекзита не получилось, не было ни поднятия ГО, ни планок - ни-че-го.

Фондовый рынок открылся с гепом вниз по большинству бумаг, но этот геп был очень быстро отработан и я почти ничего не успел купить со скидкой. Конечно, я и думать не мог о том, чтобы что-то продать после того как не продал на январском падении нефти, не продал на брекзите. Паниковать сейчас было бы странно, возможная угроза исходила исключительно из возможного увеличения ГО со стороны биржи.

Как автор многочисленных статей, я имею определенный взгляд, которого придерживаюсь. Далеко не всегда этот взгляд совпадает с тем, что я читаю в многочисленных трейдерских статьях на самых разных форумах, где я пребываю в поисках полезной мне информации. По факту в немалом проценте случаев я ограничиваюсь популярным жестом "рука-лицо", встречаются и посты после которых хочется пойти промыть глаза, а потом вернувшись написать автору все что я об этом думаю. Но каждый раз я вспоминаю про эффект "Лейк-Уобегона".

В 1970-х годах американские радиоканалы давали радиопостановку Гаррисона Кейллора, где рассказывалось о вымышленном городке Лейк-Уобегон в Минессоте, где “все женщины сильные, все мужчины привлекательные, а все дети обладают способностями выше среднего уровня“. Это звучит невероятно, но тем не менее психологи выяснили, что именно так большинство людей представляет самих себя. Открытый психологами эффект получил название “Эффект Лейк-Уобегона“.

Наша иллюзия собственного превосходства так широко распространена, что психологи придумали ей специальное название. Мы считаем себя лучшими, чем мы есть на самом деле. Мы всегда видим себя выше среднего результата и лучше остальных. Такова наша природа в большинстве видов занятий, если не во всех (если кто сможет привести пример, где это стабильно не так, было бы интересно). А для трейдинга, где нет и быть не может единственного правильного решения это особенно актуально. Поэтому всегда были и будут популярны форумы, где есть благодатная почва для столкновений, в ходе которого есть возможность подтвердить свой уровень собственной важности.

Поэтому увидев материал, с которым я не согласен, я не вступаю в спор и не поддерживаю спор в комментариях к своим статьям. Каждый раз вспыхивая от негодования, я осознаю, что на самом деле скорее всего уже иду ко дну озера Уобегон с огромным якорем на шее. В лучшем случае я присоединюсь к тем, кто спорит под каким наперстком шарик...

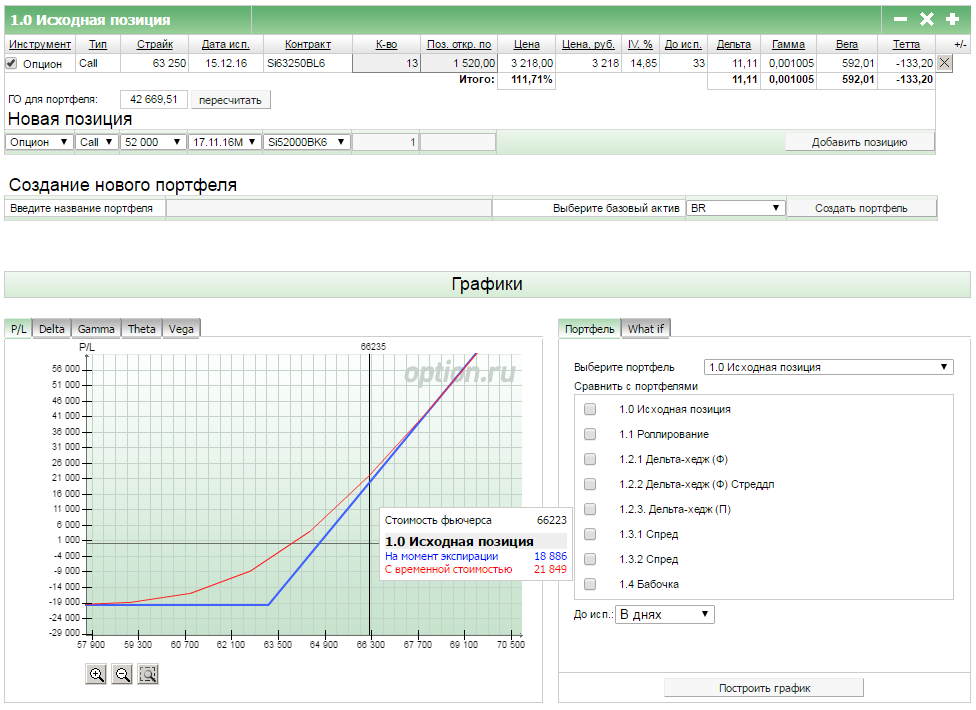

Мысленно покидая городок Лейк-Уобегон мы возвращаемся к нашим срочным позициям. В моем шорте декабрьских путов нет кардинальных изменений. Когда РТС ушел за 100 000, я обдумывал о дальнейшем роллировании на 80 000, но решил подождать, чтобы цена закрепилась выше этой отметки. Сокращается время удержания позиции и можно было бы сократить и расстояние до опасного края до 20 000 пунктов, но цена не закрепилась и поэтому пока изменений нет. Скорее всего в таком виде позиция и будет оставлена до экспирации, в случае похода вниз буду подкупать 70 путы.

Произошло то, о чем я говорил в предыдущих статьях: в случае сильного выхода базового актива вверх исходная позиция побьет по доходности все остальные варианты. Так и произошло, в настоящий момент позиция увеличилась более чем в два раза, т.е. мы имеем порядка 11% дохода менее чем за месяц. В любой другой ситуации я бы написал, что мы забираем прибыль, но тогда мы лишаемся бенчмарка для наших стратегий. Отмечаем солидную доходность самой простой покупки коллов и двигаемся к нашим управляемым конструкциям.

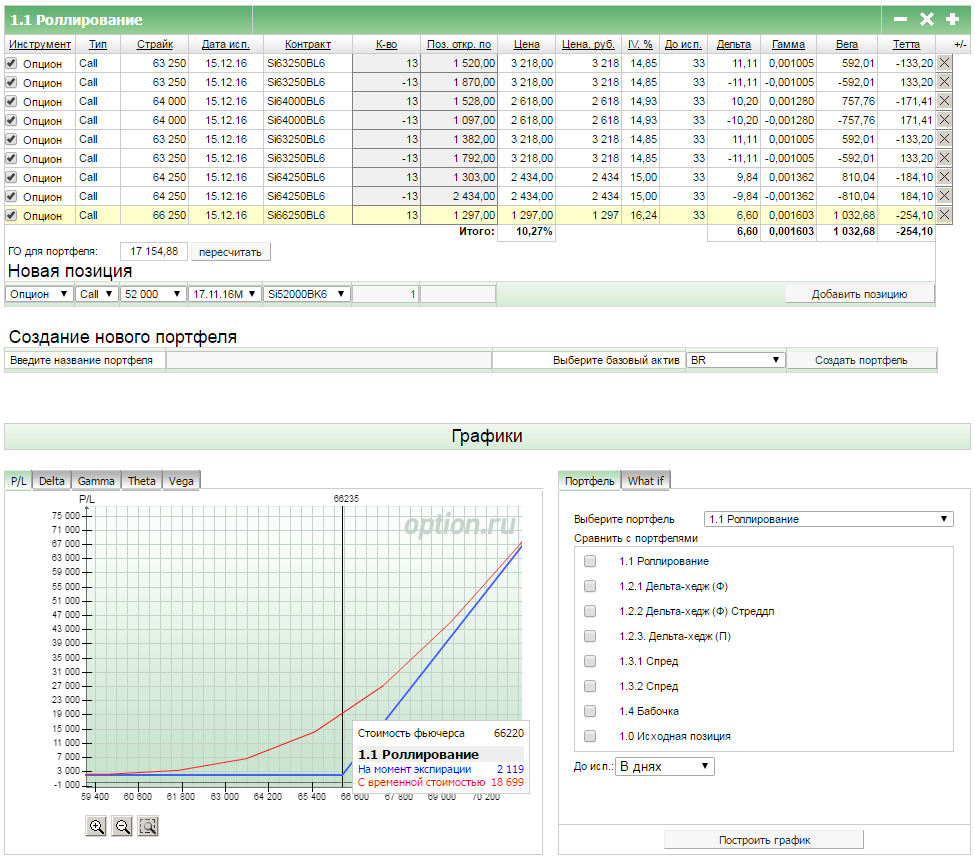

Несмотря на то, что мы прибегаем к роллированию, так или иначе у нас по факту остается направленная позиция наверх, поэтому и в этом случае у нас тоже получилась солидная прибыль (чуть меньше исходной позиции за счет фиксации убытка после отката фьючерса вниз). Очередное роллирование со страйка 64 250 на 66 250 выводит нашу позицию в безубыток порядка 1%, теперь основным врагом подобной конструкции будут увеличивающийся распад и возможное падение волатильности. Отмечаю, что данную конструкцию я бы также уже закрыл забрав прибыль. Абсолютно логично, что удерживая направленную конструкцию, мы забираем прибыль при возможности иначе мы можем иметь дело не только с откатом по базовому активу, а гарантированно имеем усиливающуюся тету, на которой можно растерять весь достигнутый результат. Тем не менее мы сравним достигнутый уровень с тем, что будет к экспирации и сделаем выводы.

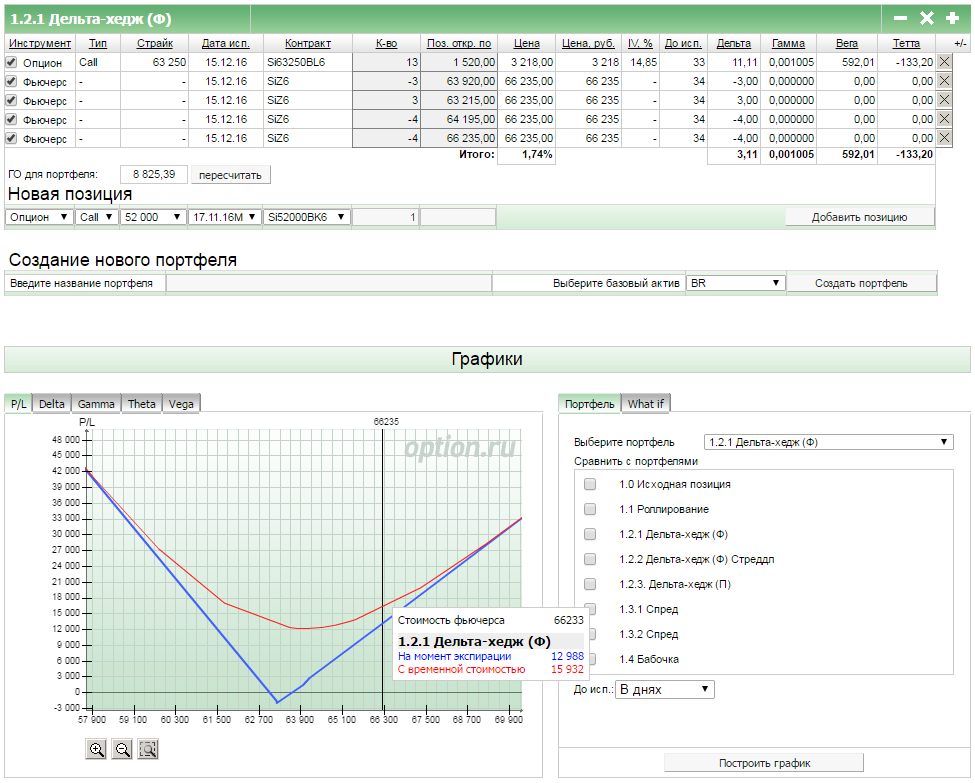

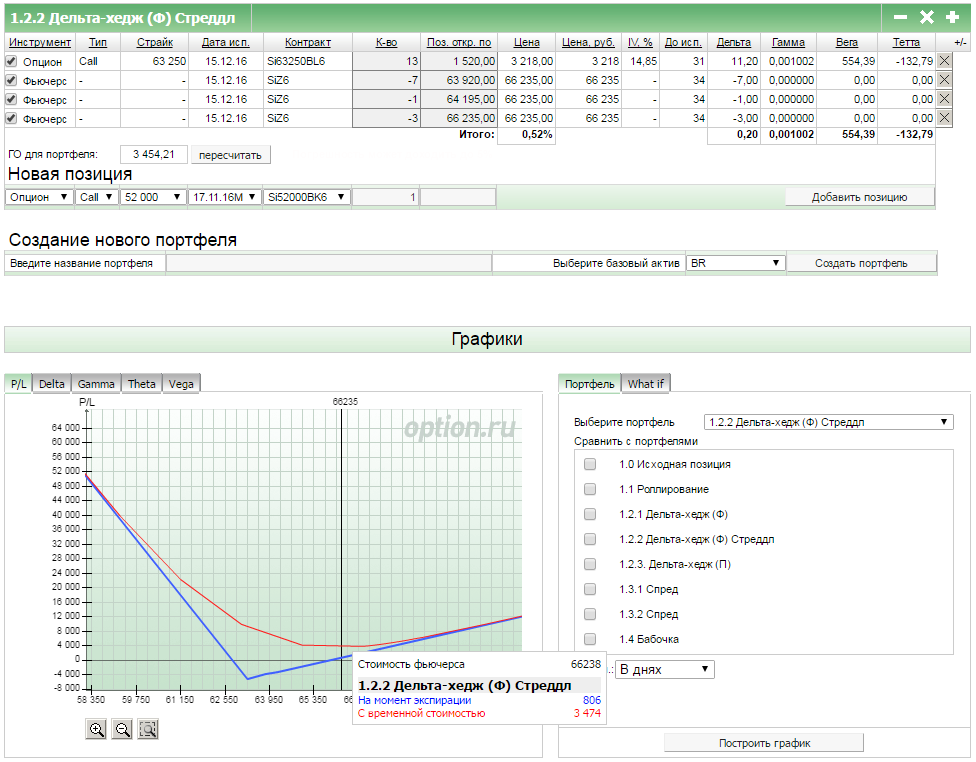

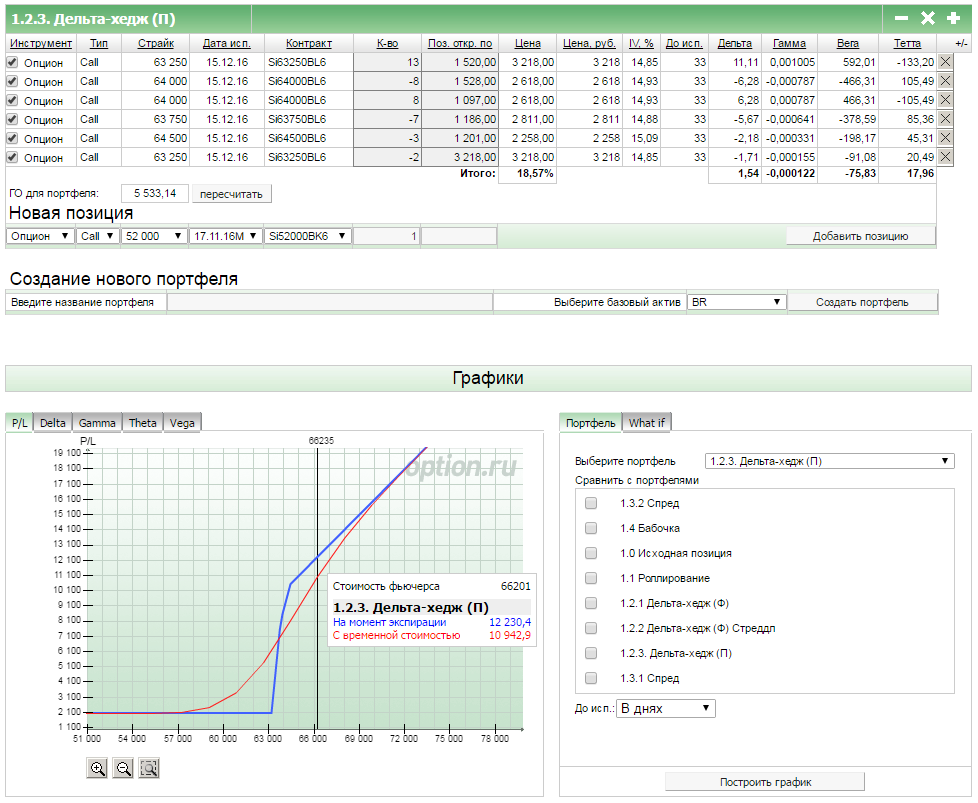

Все наши дельта-хеджи содержат позицию противоположно направленную купленным коллам и, разумеется, эти позиции тормозили получение прибыли при резком взлете доллара. В первом дельта-хедже, где мы равняем дельту не в ноль, а примерно пополам у нас тем не менее весьма неплохая прибыль 6%. Новая дельта чуть более 7, продаем 4 фьючерса на текущем уровне, откупать их будем в полном объеме при выходе цены ниже уровня продажи.

По стреддлу мы в формальном плюсе, но конструкция чувствует себя гораздо хуже остальных. Стреддлу желательно более активное управление, а не наше вмешательство один раз в неделю, но мы продолжаем работать с этой позицией и интересно было бы ее вывести в плюс. Дельта стреддла выросла до 3, продаем 3 фьючерса и ждем следующей недели. Из всех конструкций эта пока единственная, которую я бы не стал закрывать на текущем результате.

Весьма адекватную прибыль имеет и конструкция, где мы управляли продажей коллов. Напомню, что в прошлый раз количество проданных коллов было доведено до 10 при 13 купленных. Таким образом, если мы продолжаем продавать коллы, мы либо продаем меньше 3 и сохраняем направленную конструкцию (при этом имеем возможность получить минус в случае отката), либо продаем 3 и получаем спред, либо выравниваем дельту в 0 и получаем непокрытый край. В итоге мы либо имеем минус при падении либо непокрытый край, ни то ни другое меня не устраивало. Я решил продать часть купленных коллов, не доводя конструкцию до спреда. Продаем коллы 63 250 в количестве двух штук, получаем соотношение купленных к проданным 11 к 10, выходим в безубыток падении, снижаем дельту, т.е. решаем все поставленные задачи. Остается еще один резервный колл до спреда.

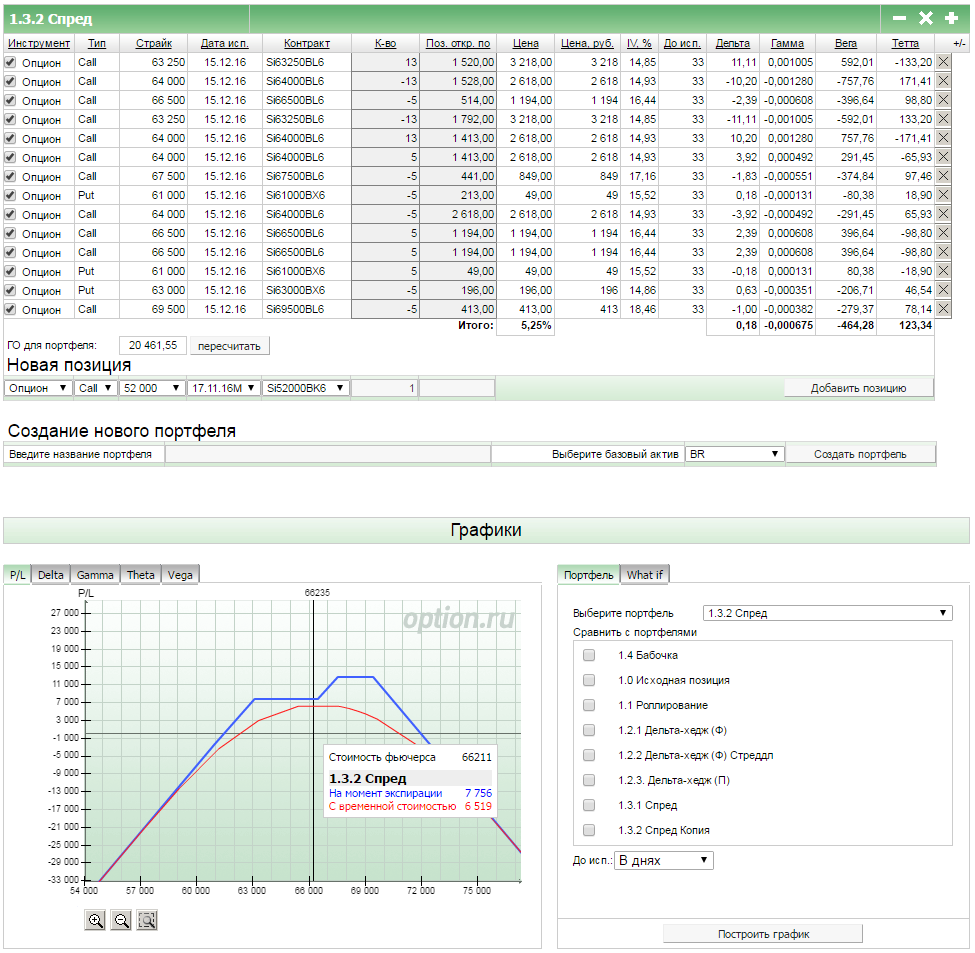

Несмотря на скромную прибыль, я очень доволен результатами работы по спреду. Помним, что на прошлой неделе мы закрыли часть позиции, поэтому спред получил меньше прибыли от роста доллара. Сегодня я снова роллировал и сократил спред до трех контрактов. В итоге гарантированная прибыль составляет уже 3%, а максимальная 4,5%. В случае дальнейшего роста доллара я снова роллирую позицию, сокращу ее до 1 контракта и оставлю до экспирации.

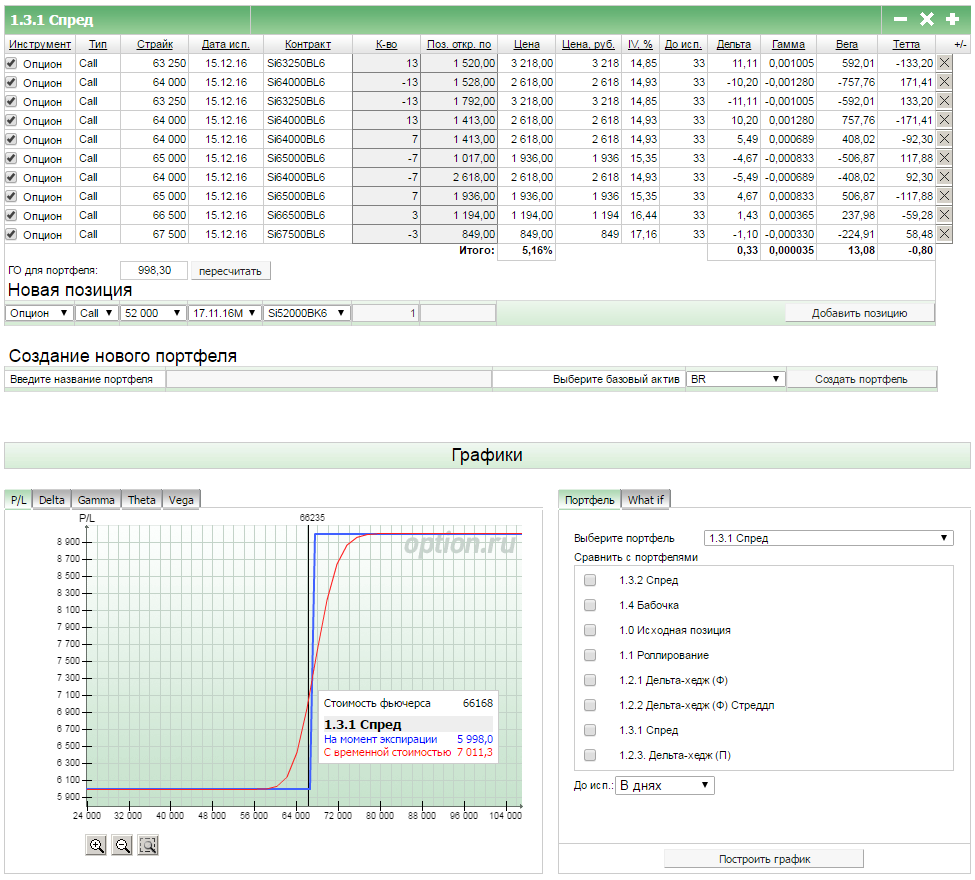

Больше всего действий нам предстоит с самой опасной конструкцией. Для того, чтобы понять ее лучше, разберем на составные части.

- непокрытый пут 61 000 5 контрактов

- спред 64 000 - 66 500 5-5 контрактов

- непокрытый колл 67 500 5 контрактов.

Определяем действия

- закрываем спред полностью

- открываем новый колл на 66 500, в результате чего получается спред 66 500 - 67 500, непокрытая ранее продажа оказывается покрытой

- роллируем низ с 61 000 на 63 000

- открываем новую непокрытую продажу на 69 500.

В итоге конструкция внешне серьезно не изменилась, но сгладились доходности выше и ниже, мы отодвинули опасный край по направлению движения.

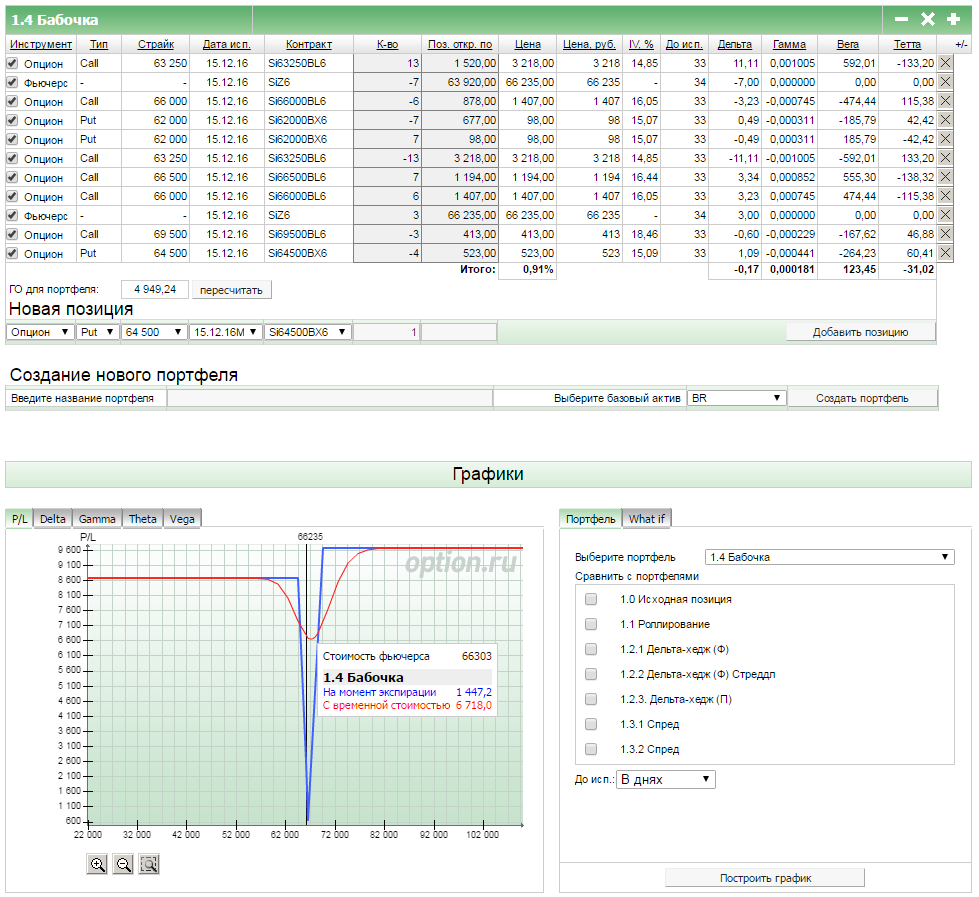

Наша бабочка дошла до верхнего крыла, поэтому мы частично роллируем ее, частично закрываем. Тем самым мы полностью исключаем возможность убытка по этой позиции. Максимальная прибыль левого крыла 4,3%, максимальная прибыль правого 4,8%. В этом виде ее можно спокойно оставлять до экспирации, вмешиваться будем только в случае очень сильного движения.

На этом все, желаю успехов в торговле! И помните, что если в одну реку нельзя ступить дважды, есть одно неизменное озеро в городке Уобегон, в которое мы окунаемся снова и снова.

Благодарю за пост. Очень интересный способ управления спредом, для меня в новинку, в котором вы продаете спред, а открываете новый, но в меньшем кол-ве. Таким образом и прибыль фиксируется и дельта остается, это способ очень крут, потому что я всегда относился к обычным спредам, как к конструкции до экспирации. Это уже вторая опционная конструкция, которая стала интересным открытием для меня в последнее время. Еще одна, которая заинтересовала такая: допустим покупаем колл на нефть 44, продаем колл 45, продаем колл 50, в ней есть непокрытый край, но если мы будем подходить к нему, то у нас уже будет накопленная прибыль. А вообще опционный мир по интересу может сравниться наверно только с миром акций.

П.С. Я наверно задам очевидно-банальный вопрос, который только для меня таковым не является, но зачем вы ввели в некоторые конструкции 52 колл вместо фьючерса?