Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели!

Прошла последняя экспирация этого года, с ней закончился конкурс ЛЧИ 2016. Экспирация и предэкспирационные дни получились достаточно оживленными для всех основных инструментов, в этом плане декабрь не позволяет особо расслабиться уже который год.

Предлагаю изучить итоги наших альтернативных позиций с выводами по каждой из них.

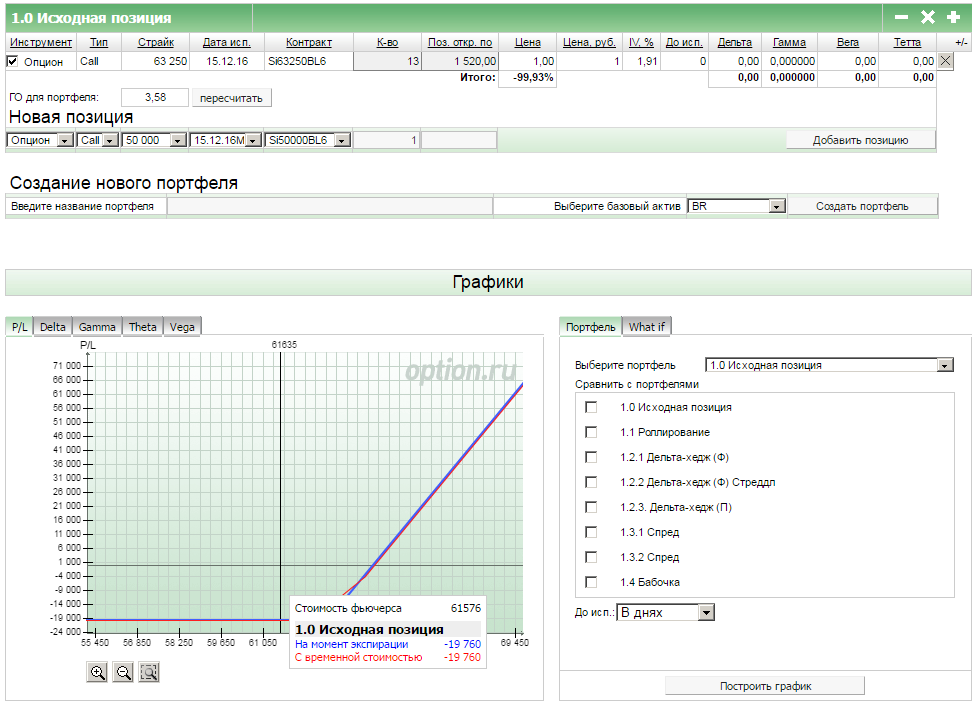

Исходная позиция экпирировалась наиболее показательно для моих статей - она потеряла все деньги. 10% риска, которые были заложены в позицию, реализовались полностью. При этом в определенный момент позиция была наиболее доходной среди всех альтернативных позиций. Этот пример наглядно доказывает, что при использовании направленной позиции у вас есть возможность очень хорошо заработать, однако ни в коем случае нельзя бросать позицию, нужно работать как с рисками, так и с прибылью. Эта работа, возможно, снизит вашу прибыль, но не оставит без нее, как в случае, когда вы просто бросаете позицию до экспирации.

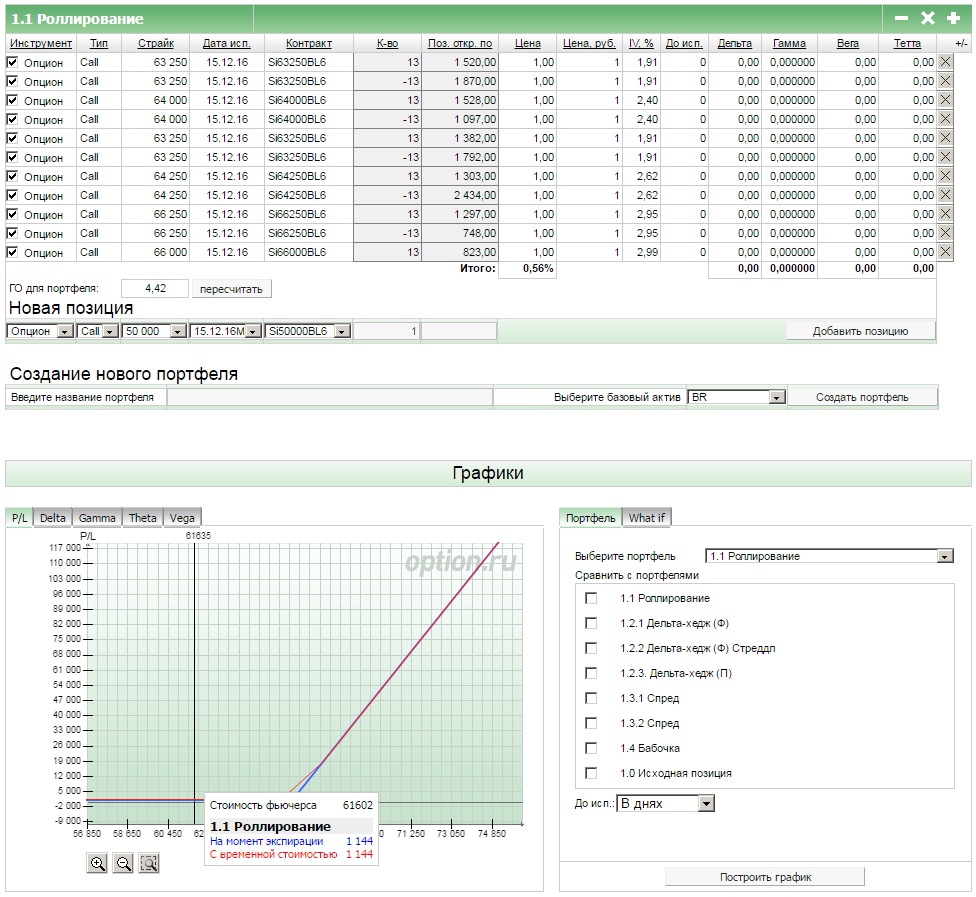

Роллирование закрылось на той минимальной прибыли, на которой я остановился последний раз. Если бы я продолжал роллироваться вплоть до экспирации, вероятно, итогом был бы такой же закономерный убыток. Поэтому очень важно при роллировании стараться сохранить прибыль, а не делать это слепо. Тем не менее даже наш бездумный подход позволил не потерять деньги на такой же направленной конструкции. Во всех вариантах управления важно напомнить, что все действия производились не тогда, когда надо, а тогда, когда я писал статьи.

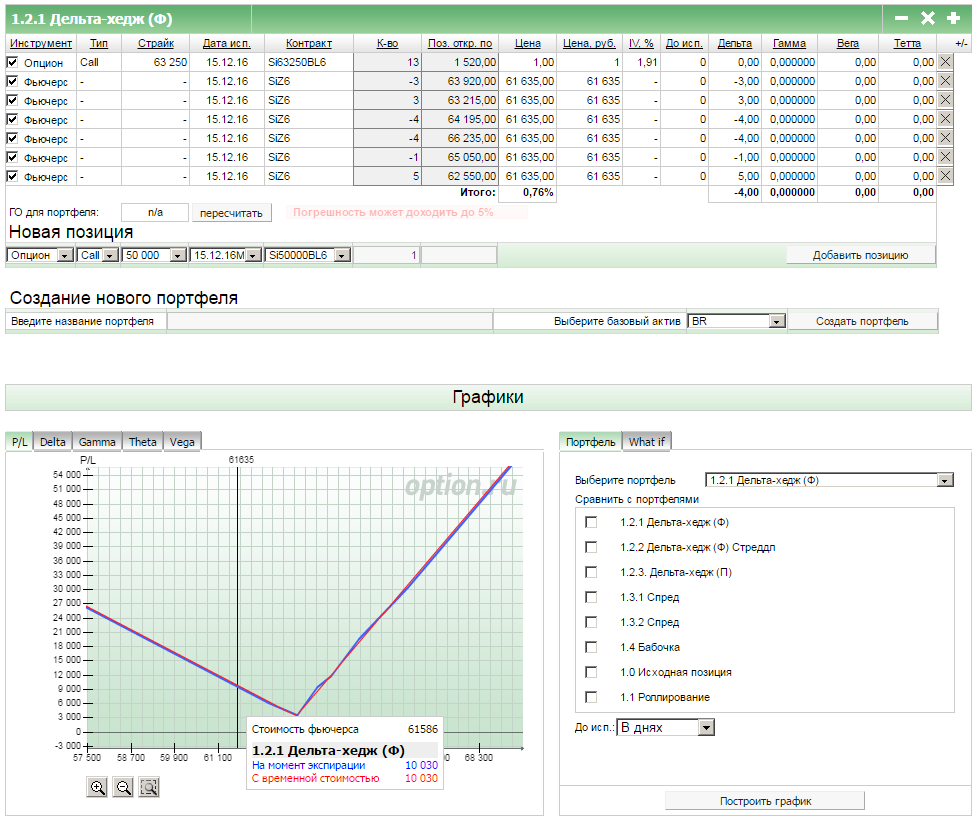

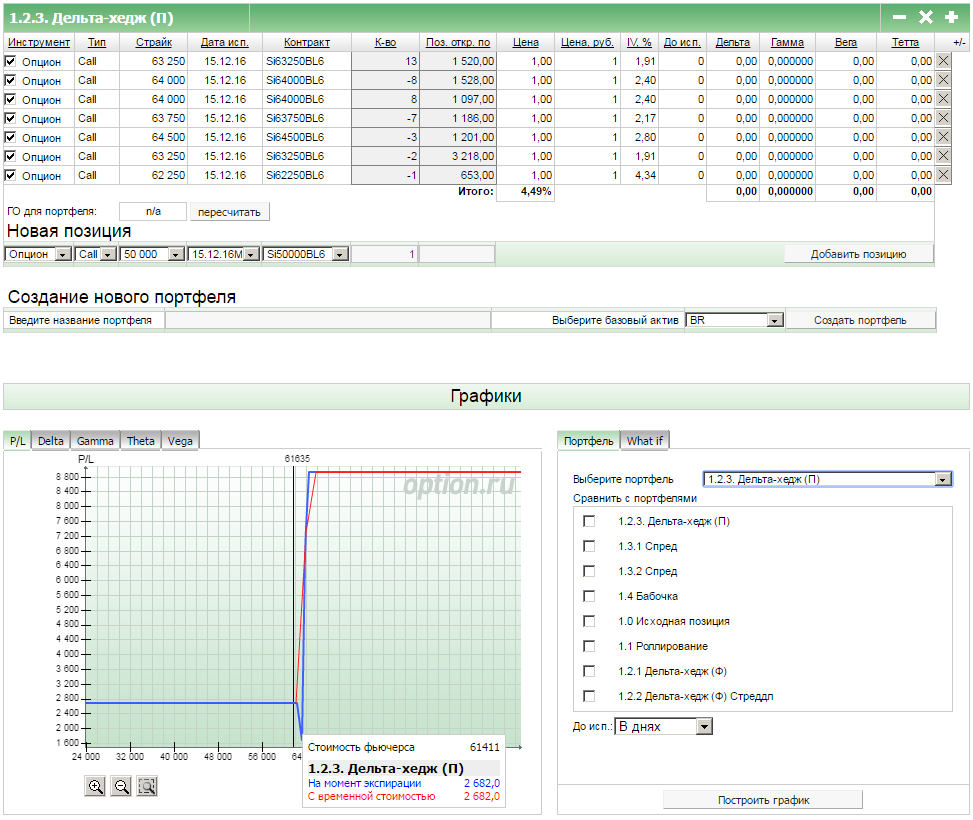

Падение цены помогло дельта-хеджу обеспечить большую прибыльность. На прошлой неделе я аккуратно подравнял дельту, купив пять фьючерсов, без этого действия было бы еще прибыльнее, но то действие было однозначно правильным в той ситуации. Сравнив с исходной позицией все очень показательно: последовательной и поэтапной работой мы перешли к такой ситуации, где убытка быть вообще не может.

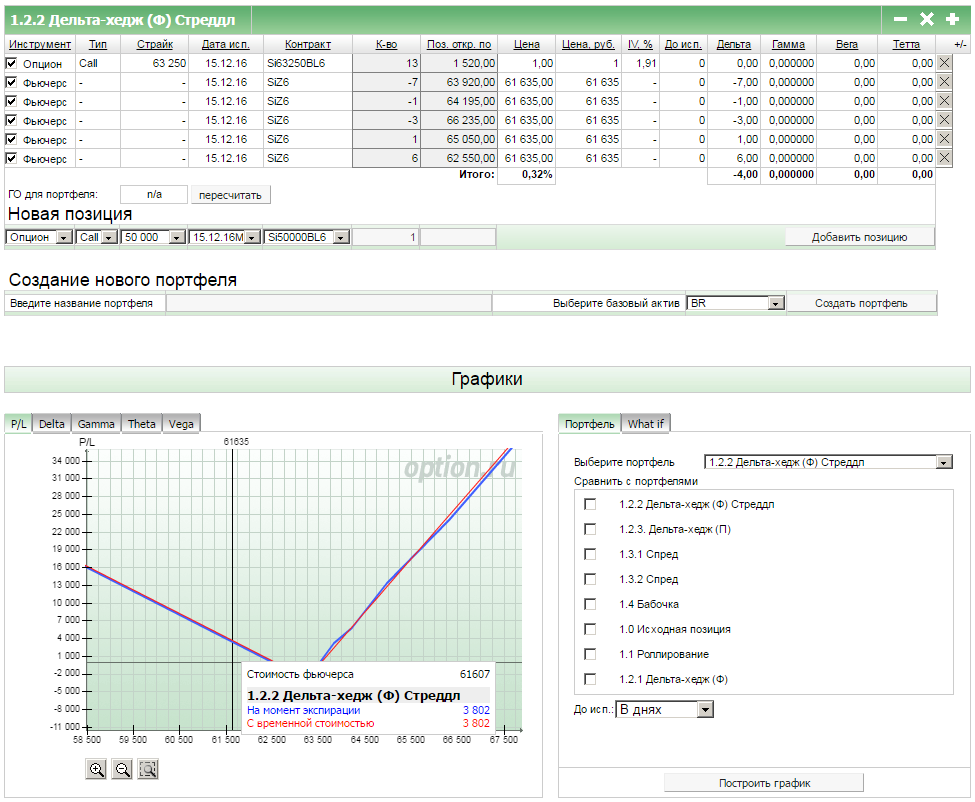

Даже наш проблемный стреддл закрылся в плюс, хоть и небольшой. Движение очень важно для стреддла, а последние предэкспирационные дни на долларе были связаны с хорошими движениями. Это вытянуло позицию, однако не стоит ожидать, что так будет каждый раз. Даже используя очень топорный подход к дельта-хеджу и продавая-откупая фьючерсы по мере роста цены (и в обратной последовательности при падении) мы бы обеспечили гораздо более лучший результат. Однако такой подход явно несовместим с нашим форматом, где я принимаю действия раз в неделю. На мой взгляд стреддл требует куда большего внимания, чем я ему дал, поэтому можно лишь поблагодарить волатильность базового актива, вытянувшую эту позицию в плюс.

Дельта-хедж через продажи имеет положительный, но слабый результат по одной простой причине: был перерыв в две недели в альтернативных позициях (я писал про показатель P/B и про серебро). В связи с этим я не роллировал те продажи, которые стоило бы роллировать. При этом условии результат был бы значительно лучше. Обозначив погрешность работы исполнителя, делаю вывод о хорошей применимости данного метода и планирую использовать его и далее.

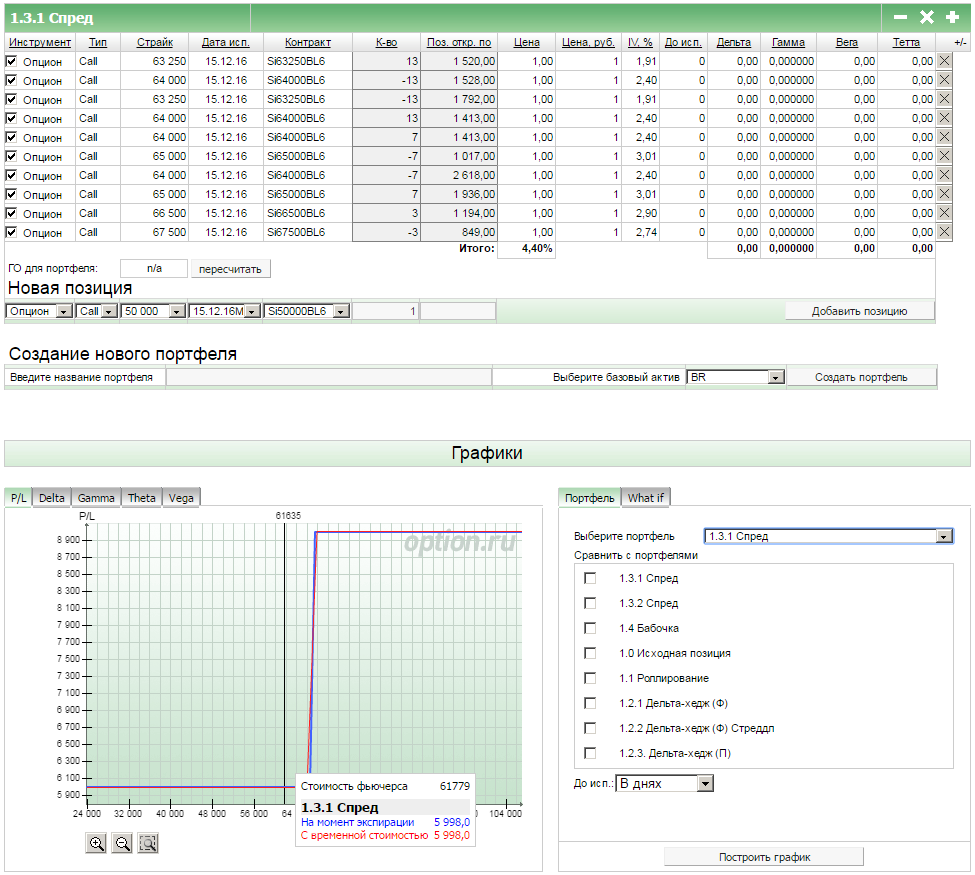

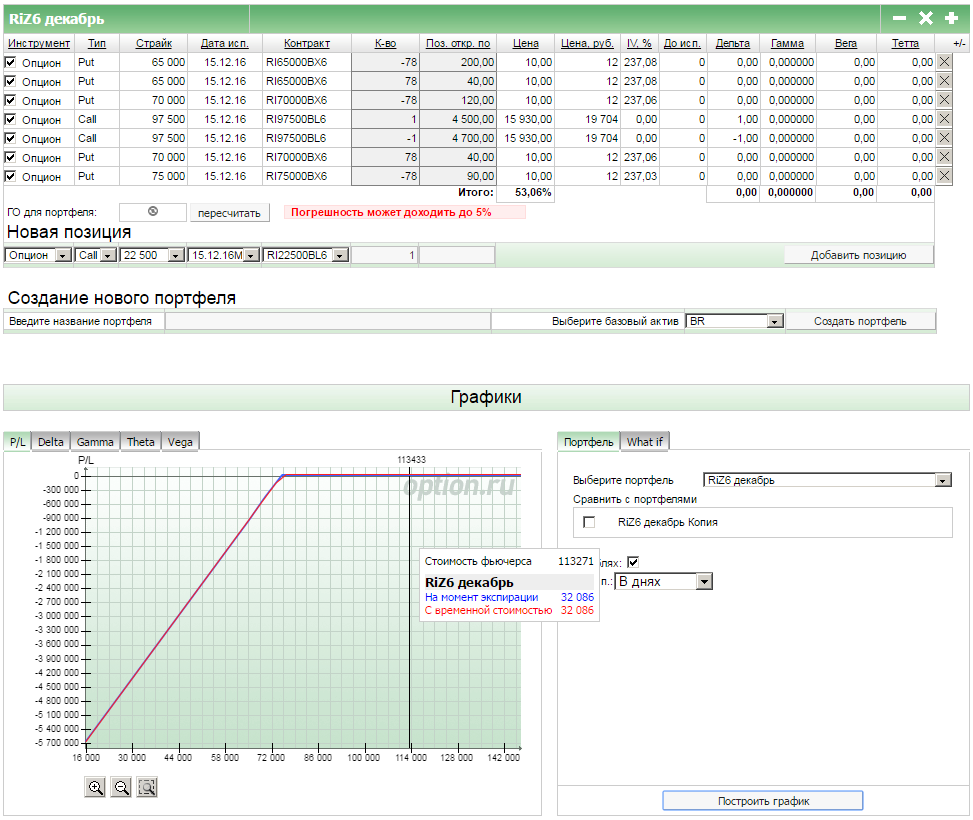

В спреде все закончилось так, как и ожидалось. Учитывая низкое требование к ГО данной позиции, по факту можно было давно уже оставить эту позицию до экспирации и перейти к реализации других идей. Данная конструкция ничем бы не помешала другой на том же счете, т.к. она просто неспособна преподнести сюрпризы. Поэтапное развертывание спреда с повышением безубытка хорошо себя проявило, однако, разумеется, главным требованием перехода к данной позиции является движение в нужную сторону. Мы получили плюс по открытым коллам, что и позволило сделать хорошее продолжение.

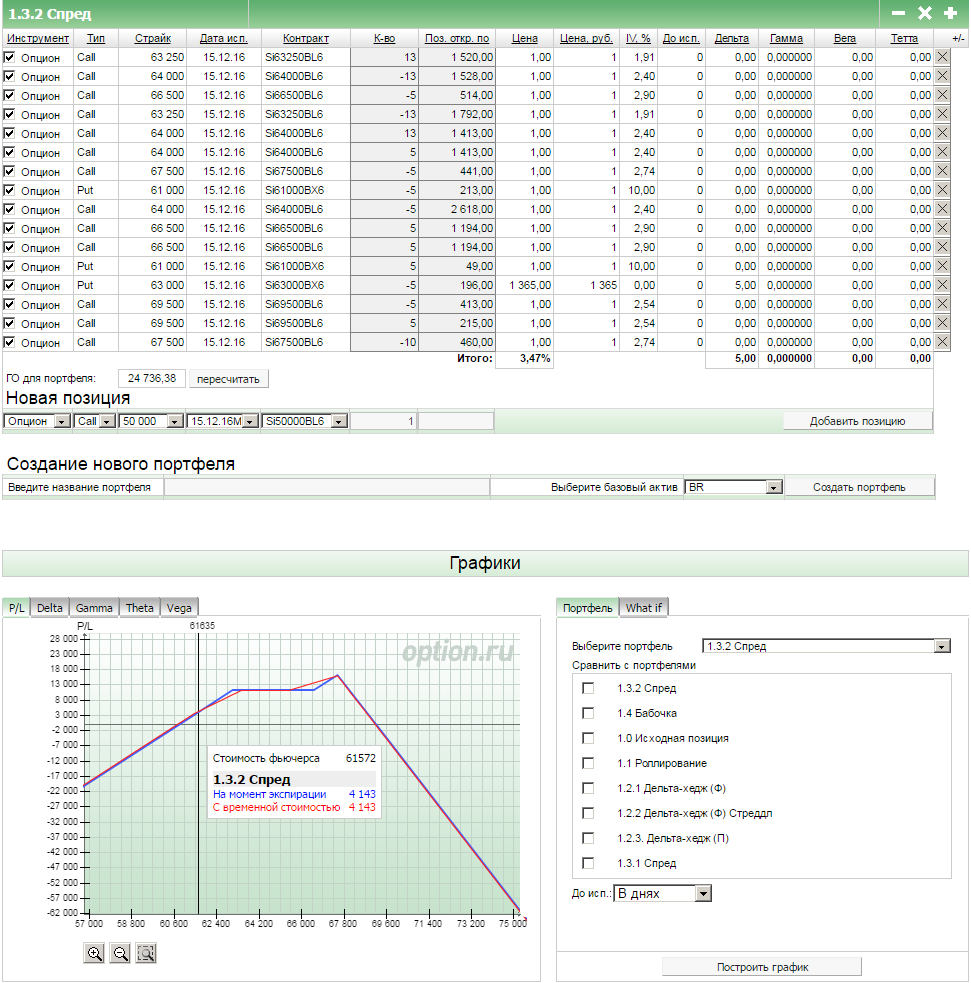

Последние пара дней до экспирации удержали позицию от выхода в минус. На самом деле ни в коем случае не стоит игнорировать выход за проданный край. В прошлый раз я писал, что стоит закрыться, а не играть с огнем, поэтому результат, который сейчас перед нами является следствием скорее везения, а не поэтапного аргументированного подхода, как во многих других позициях. При работе с открытыми по риску краями попустительство недопустимо.

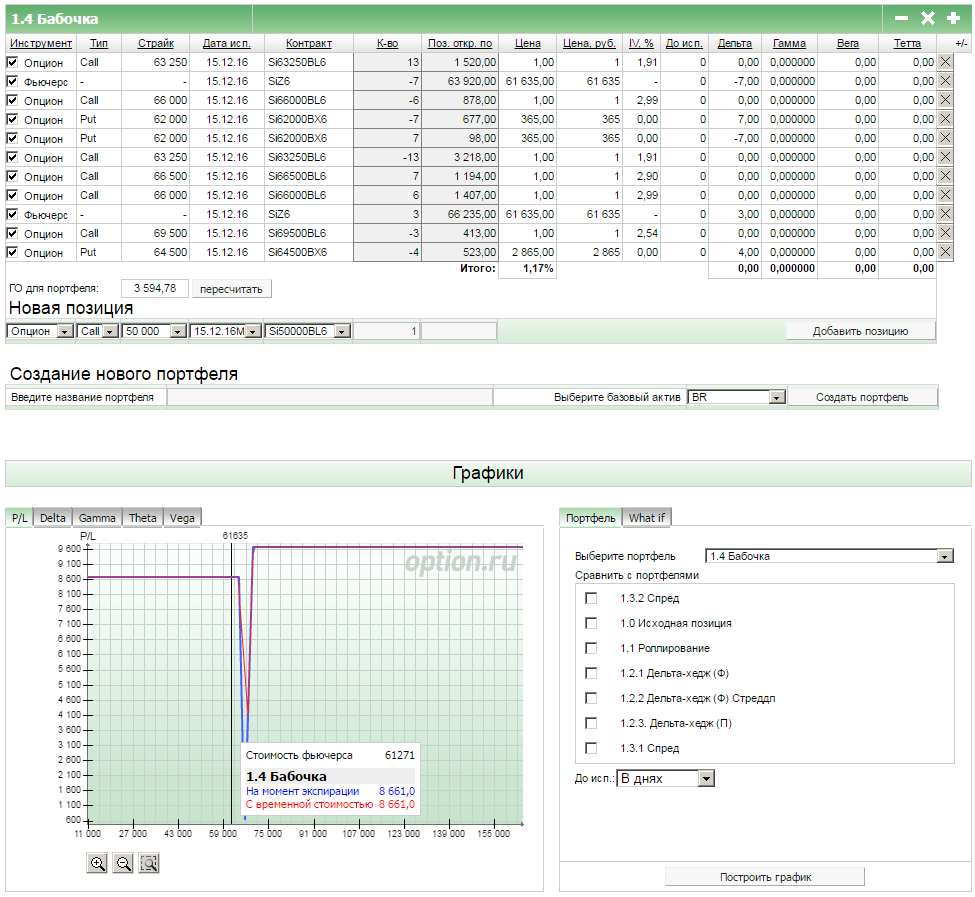

Бабочка уверенно финишировала и показала, что минимум суеты иногда дает нам максимум эффективности. Мы сделали всего одно роллирование в бабочке, подняв ее профиль в положительную область, именно это действие предопределило дальнейший исход. В условиях реальных торгов вот так переложить бабочку гораздо более проблематично, поскольку нужно открыть/закрыть 4 инструмента, а цена базового актива не стоит на месте.

Итак, исходная позиция сгорела, не оставив и следа, а семь альтернативных позиций закрылись в плюс. В каждом случае я делал разные вещи, но положительный итог получился по всем вариантам. На мой взгляд здесь есть что проанализировать и о чем задуматься.

Продажа волатильности на счете ИИС уверенно закрылась в плюс. Я сделал абсолютно правильный выбор, отказавшись от продажи коллов, учитывая нарастание позитива и хорошие отчеты по тем компаниям, которые занимают ведущее место в индексе. Сейчас в случае пробоя максимума по РТС напрашивается подключение 140-145 мартовских коллов, но пока счет ИИС заняла идея с серебром, которая по неведомой мне причине была массово проигнорирована везде, где размещалась данная идея.

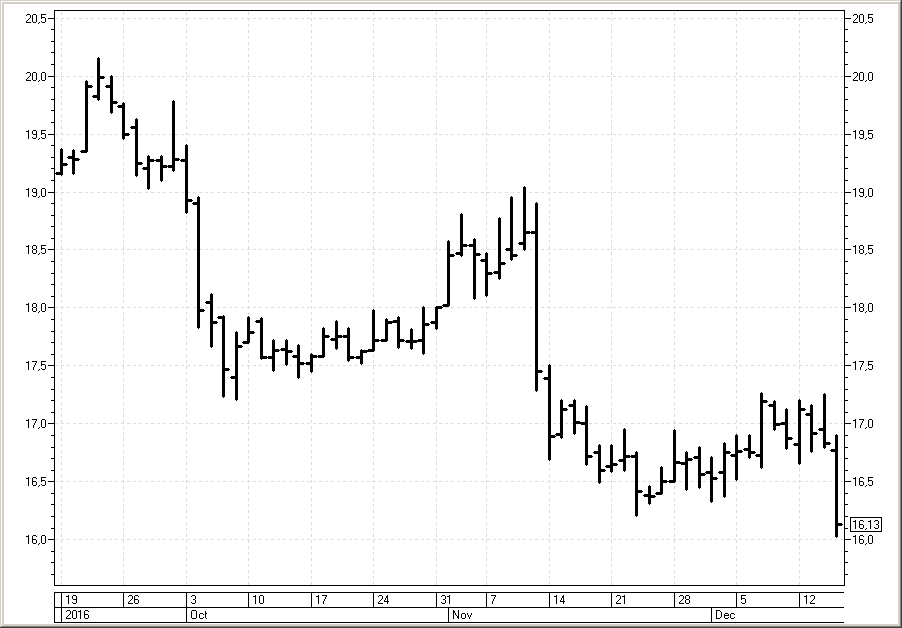

Привожу график декабрьского серебра. День экспирации преподнес сюрприз в виде падения до 16.00. Напомню, что у меня были проданы путы 16.50 и 16.00. Последние уверенно закрылись вне денег, а первые пришлось преобразовать в купленные фьючерсы, обеспечив поставку. Однако я не учел, что фиксация цены для экспирации серебра осуществляется в 15.00МСК, т.е. вы попадаете в ситуацию, когда прежний контракт уже не движется, а перекладываться - нужно. В итоге перекладка произошла немного криво и я купил фьючерсы по цене 16.32. Текущая позиция выглядит следующим образом.

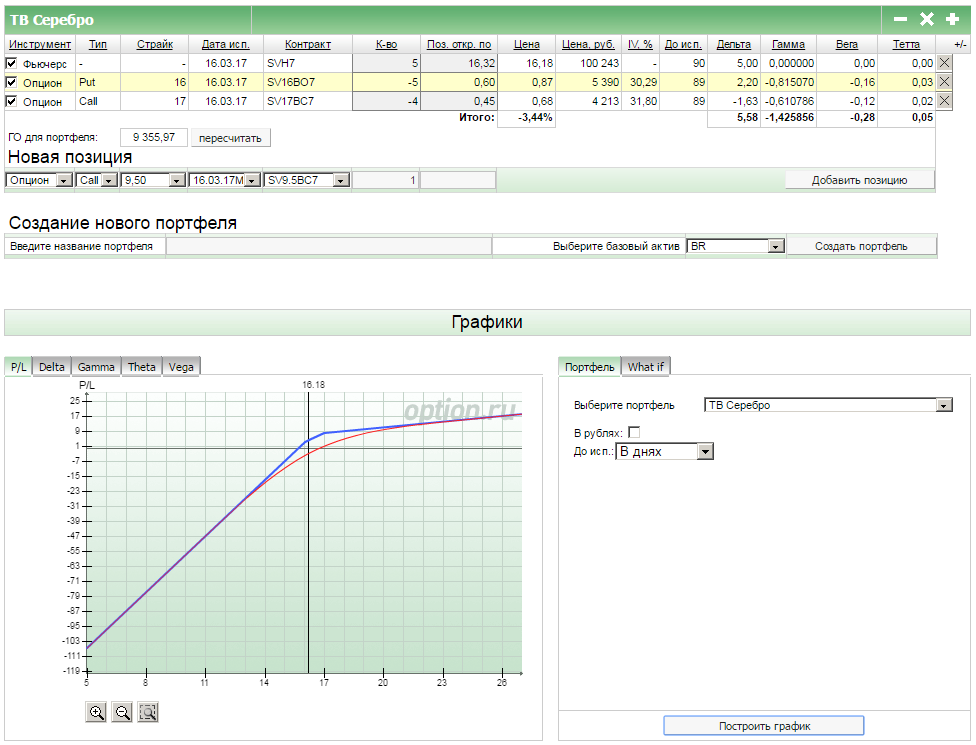

Напомню, что несмотря на внешне ужасающий минус по профилю, позиция является бесплечевой и открытой на половину счета. Также для подстраховки я открыл шорт по четырем коллам выше цены покупки, оставив один фьючерс незакрытым на случай роста. Оставшуюся половину счета я перевел в ОФЗ 25081. В пятницу ЦБ РФ оставил ключевую ставку без изменения, однако общий тренд на понижение ставки однозначно приведет к падению доходности по данным ОФЗ. Хорошо, что удалось сейчас зафиксировать адекватную доходность на год вперед.

Закончился конкурс ЛЧИ, официальная статистика дает предлагает следующее эквити

На мой взгляд все очень красиво, в этом году за весь период конкурса я вообще не уходил в минус. Поучаствовав в текущем году одновременно и фондовым счетом и срочным я зафиксировал массу спорных моментов

- Для меня осталось большой загадкой, как конкурс учитывает стартовые средства. По факту это влияет на расчет доходности (однако изгибы эквити остались бы прежними).

- Я еще на старте писал, что все облигации исключаются из активов участника. Это полностью противоречит наличию слова "инвестор" в названии конкурса (о чем уже многократно писали, позиция биржи заключается в том, что название ЛЧИ стало брендом и менять его они не хотят). Забавно, но купив ОФЗ на старте конкурса, вы бы финишировали где-то на 3600 месте из 8872 участников (т.е. как минимум лучше, чем добрая половина лудоманов!), однако с точки зрения конкурса вы бы даже зарегистрировать свою позицию не смогли бы.

- Учитывается только торговый доход. К примеру, в ходе конкурса произошел дивидендный геп по Протеку, однако дивиденды не успели поступить (предполагаю, что даже при поступлении они бы не учлись как доход), зато минус по позиции (снижение курсовой стоимости) отразился.

Все это делает совершенно нерациональным участие в ЛЧИ, если вы действительно инвестор. Опять же являясь инвестором, сомнительно, что вы будете мыслить такими мизерными временными категориями, как три месяца. Вполне возможно, что у вас даже не единой сделки не будет закрыто. Также мне сложно понять такое нововведение, как "дуэли". В чем смысл? На рынке вы состязаетесь сами с собой (опять же если вы частный инвестор), сравнивать себя окружающими - бессмысленно и неконструктивно. Я рад, что успешно закончил конкурс в этом году, что обеспечило мне возможность покритиковать его. Сомневаюсь, что в случае неудачи моя критика выглядела бы серьезно. Также сомневаюсь в целесообразности повторного участия, хотя и не исключаю его.

Уважаемые друзья! Это последняя статья в этом году, поэтому совершенно искренне и максимально открыто я хочу обратиться к вам. За текущий год я немало написал, раскрыл много интересных тем, в чем-то заинтересовал, что-то прошло мимо, но благодаря своим статьям я познакомился с замечательными людьми. Считаю это великолепнейшим достижением! Мои темы (с не всегда популярными тезисами) иногда находили неожиданный отклик и благодарность - это лучший мотиватор из всех возможных. Я хочу поблагодарить всех читателей, всех кто оставлял комментарии за то бесценное внимание, которое вы уделили мне. Я выделил часть своей жизни, написав опубликованные строки, вы выделили часть своей, прочитав их. Так в моих статьях, возможно сами того не зная, мы обрели незримую общность и единение.

Спасибо, что были со мной в этом году! Гарантирую вам массу интересного материала в следующем!

Но тут скорее НЕТ, чем ДА.

Но тут скорее НЕТ, чем ДА.

Я просто там так написал, чтоб толпу не агитировать (а ввести в заблуждение), а только тех, кому действительно нужно. Если ввести "Руслана Ван Дайк" в гугле, попадете куда нужно. Мне понравилось, хотя пока не готов сотрудничать.

Я просто там так написал, чтоб толпу не агитировать (а ввести в заблуждение), а только тех, кому действительно нужно. Если ввести "Руслана Ван Дайк" в гугле, попадете куда нужно. Мне понравилось, хотя пока не готов сотрудничать.

- "Забавно, но купив ОФЗ на старте конкурса, вы бы финишировали где-то на 3600 месте из 8872 участников (т.е. как минимум лучше, чем добра половина лудоманов!)"

Интересно, а если вообще ничего не делать, то на каком бы месте финишировали?)

- "Я рад, что успешно закончил конкурс в этом году, что обеспечило мне возможность покритиковать его"

Тонкая фраза, я думал вы не мыслите на таком уровне мышления. В тихом омуте...)))

- "Также сомневаюсь в целесообразности повторного участия, хотя и не исключаю его."

"Удивительный вопрос:

Почему я водовоз?

Потому что без воды

И ни туды, и ни сюды!"