Григорий Богданов

Григорий Богданов Приветствую всех уважаемых читателей!

Закончился сезон отчетности, в который мы плавно переходили из дивидендного сезона, и, конечно, хочется поделиться некоторыми мыслями. Рынок активно растет и все покупки сделанные на пике депрессии в мае-июне текущего года приносят очень хорошие плоды. В очередной раз хочется отметить важность не фундаментального анализа (хотя выбрать правильные акции очень важно), не технического анализа (хотя выбор хорошей точки для входа может значительно улучшить прибыльность идеи), но терпения и времени. Текущий год показал, что

— время ставит все на места: даже после тотальной депрессии хорошие бумаги значительно быстрее очнулись и вышли в хороший плюс

— ожидание по времени может затянуться: пришлось ждать полгода, пока все шло вниз, что-то быстрее, что-то медленнее, но полгода немалый срок для практически безоткатного негативно спуска

— когда время придет, воспользоваться им будет сложнее, чем кажется постфактум: повальная депрессия, поголовное неверие, глобальный негатив к инвестициям, уверенность в дальнейшем падении — вот типичные характеристики того периода, о котором позже будут говорить «ой ну там на низах конечно любой мог купить, просто повезло». Кроме того, если вход осуществлялся с постоянным наблюдением за акцией и был его результатом, значит наблюдение продолжится и когда акция будет в плюсе, стало быть грамотное высиживание позиции это тоже определенная работа. Конечно, не стоит исключать элемент везения. Как и в любом деле…

Что вышло по итогам сезона отчетности. Если говорить очень обобщенно, в целом все идеи сохранились. Почти все, что было актуально по итогам годового отчета, продолжает занимать свое законное место в портфеле. Были потрясающие отчеты Распадской, МРСК ЦП, МРСК Волги, масса хороших отчетов, которые в сети уже разобраны, а аплодисменты им уже отгремели. Были и не самые удачные отчеты, на некоторых из них мы остановимся в рамках текущей статьи. Когда-то очень давно была высказана идея, что в условиях снижения ставок, некоторые компании попробуют воспользоваться этим моментом и приятно отметить, что некоторые компании действительно реструктурируют долги, снижая стоимость их обслуживания, по ряду компаний долг подснизился.

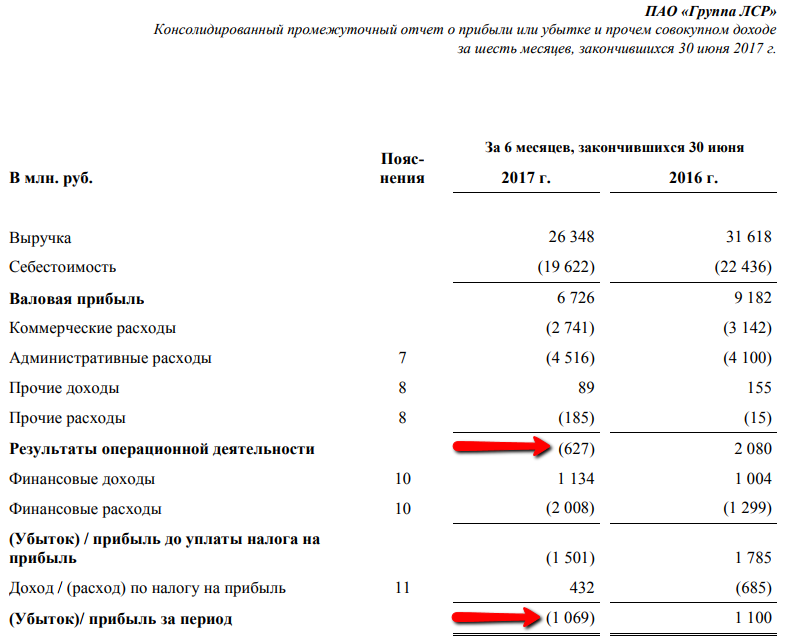

Единственный отчет, который всерьез неприятно удивил, это ЛСР и это единственные бумаги, которые я закрыл по итогам текущей отчетности. Длительное время я сам защищал ЛСР от нападок, видя в ней интересную компанию для работы среди остальных представителей строительства. Отличные дивиденды, невысокая стоимость бизнеса, получение пусть не колоссальных, но новых контрактов наконец.

«Группа ЛСР» стала победителем электронного аукциона на поставку квартир для льготных категорий граждан Санкт-Петербурга. Компания поставит городу 260 однокомнатных квартир общей площадь около 9 тыс. кв. м в жилом комплексе «Цветной город». Сумма госконтракта составила почти 620 млн рублей.

По условиям конкурса, комитет имущественных отношений Санкт-Петербурга приобретет квартиры в госсобственность путем заключения договора участия в долевом строительстве многоквартирного дома. Закупочная стоимость квадратного метра составила 66,2 тыс. рублей. Согласно техническому заданию, жилье должно располагаться в пределах города, все квартиры должны быть с чистовой отделкой. Жилой дом, по условиям аукциона, должен быть введен в эксплуатацию не позднее декабря 2018 года, ключи жильцам переданы не позднее апреля 2019 года.

Сейчас «Группа ЛСР» ведет активное строительство первых очередей жилого комплекса «Цветной город». Первые дома здесь будут сданы уже в конце 2018 года.

Так что в целом я бы понял и тех, кто не поддался сиюминутному импульсу и оставил бумаги долгосрочно. Я решил, что найду вложениям другое применение и вышел.

Также весьма солидные падения по операционной прибыли были у Аэрофлота и Алросы. Аэрофлота у меня нет, я продавал его, пока бумага не стала стоить трехзначную сумму, так и не вернулся к работе с ней (в этом плане Аэрофлот оказался такой же неуловимый для меня как Сбербанк, тоже все никак не пристроюсь с точкой входа). Несмотря на подобное операционное падение, Аэрофлот все еще выглядит не особо дорогим, однако я пока не планирую возвращаться к работе с ним.

Алроса же один из центральных ньюсмейкеров последних месяцев. Текущий отчет отображает события до трагической аварии, одно за другим печальное событие приходят в новостную ленту.

«Говорить о сроках восстановления пока рано. Это явно будут не месяцы. Мы уже приступили к рассмотрению этого вопроса. Это будет трудное решение», — сказал Соболев, отвечая на вопрос, как долго будут длиться работы по восстановлению работоспособности рудника, в течение нескольких месяцев или лет.

Производственный план компании на 2017 год предусматривает добычу в объеме около 39,2 миллиона карат. На рудник «Мир» по итогам прошлого года пришлось около 9% от общего размера производства, в первом полугодии — почти 11%.

Лимит страховой суммы, на которую был застрахован в компании «Согаз» принадлежащий «Алросе» рудник «Мир» в Якутии, превышает 10 млрд рублей.

Буду наблюдать за движениями в данной бумаге, вполне возможно негатив позволит докупить ее по 75 или ниже. Пока по основным идеям нет коррекции, идей на докупку мало.

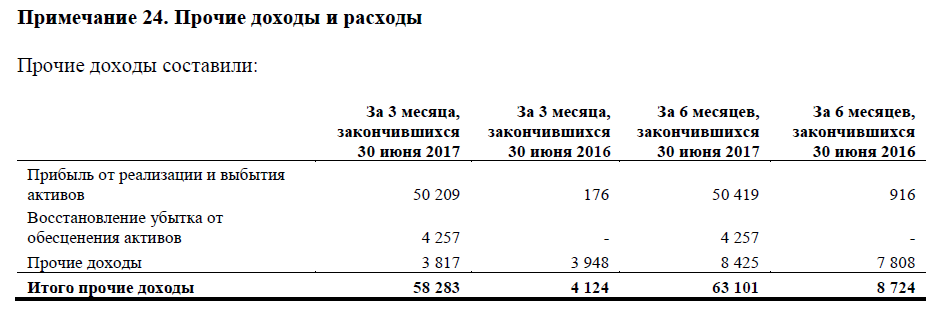

Что касается страховой выплаты, очевидно при ее поступлении она появится в отчетности по аналогии со многими разовыми событиями, которые мы видели за текущий отчетный период. Вспомним некоторые разовые достижения в этом деле.

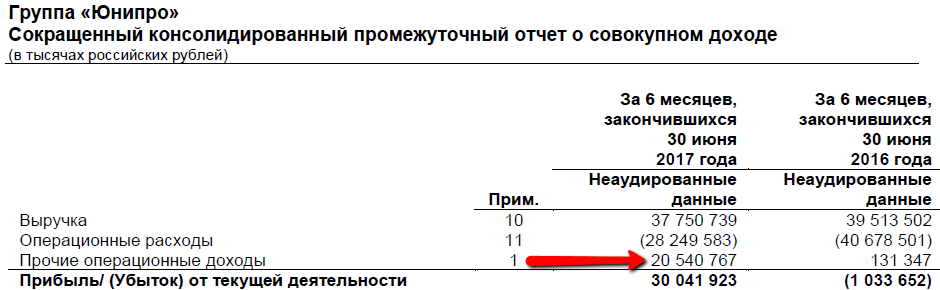

Мы помним, как Юнипро отразила в прочих доходах полученную страховку после пожара. Они даже не убирали ее в корректировках и справедливо заметить, что несмотря на разовость это реально полученная сумма. Тем не менее бумаги бумаги негативно отреагировали после плана по увеличению капекса на восстановление пострадавшего объекта.

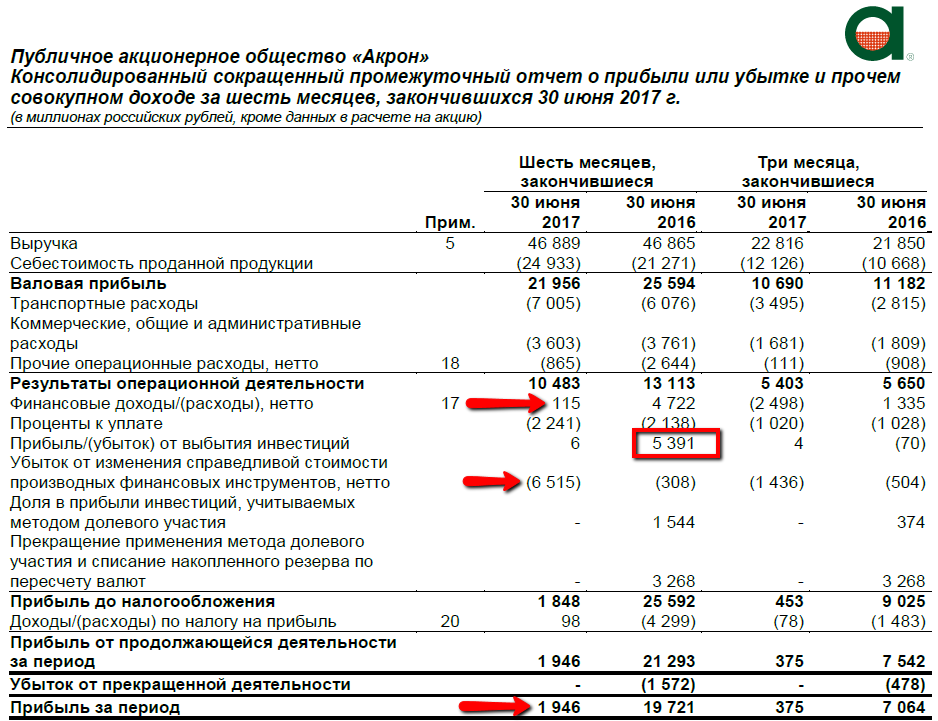

У Акрона, напротив, падение чистой прибыли произошло в связи с разовым поступлением от продажи китайского Хунжи-Акрон в прошлом году, также оказали влияние бумажные факторы и вот результат — прибыль упала на 90%. Ранее мы анализировали внезапное появление полугодовых дивидендов, теперь возникло новое важное событие в жизни компании.

Совет директоров ПАО «Дорогобуж» назначил на 6 октября внеочередное заочное собрание акционеров. Основной вопрос повестки, как говорится в сообщении, подача заявления о делистинге акций «Дорогобужа» с Московской биржи. «Совет директоров исходил из незначительного объема текущих торгов акциями общества и намерения снизить управленческие издержки на поддержание листинга»,— поясняет компания. Сейчас в свободном обращении около 5% акций ПАО «Дорогобуж», остальными акциями владеет «Акрон». Акции ПАО обращаются на бирже с 2006 года.

5% Дорогобужа это около 2 млрд. рублей, у Акрона есть подобные деньги, однако очень странно, что компания и дивиденды платит, и акции выкупает и все это при текущем капексе с наличием не самого низкого непадающего долга. Все больше возникает вопрос: не слишком ли много они на себя берут? Пока мы ждем ответа на этот вопрос, приятно отметить положительные новости по другому российскому химику.

«Фосагро» рассмотрит возможность увеличения поставок удобрений в Аргентину в связи с решением президента Аргентины Маурисио Макри отменить 6-процентную ввозную пошлину на высококачественный диаммонийфосфат (DAP) российского производства, сообщает компания.

«Фосагро» в 2016 г. продала 2,7 млн тонн DAP и MAP (моноаммонийфосфат). Продажи на рынке Северной и Латинской Америки принесли компании 18% выручки (33 млрд руб.). К 2020 г. она планирует поставлять на латиноамериканский рынок почти четверть продукции.

По данным «Фосагро», в 2016 г. экспорт российских удобрений в Аргентину вырос в 1,6 раза к 2015 г., до 521 тыс. т и составил 43% от общего экспорта России в Аргентину.

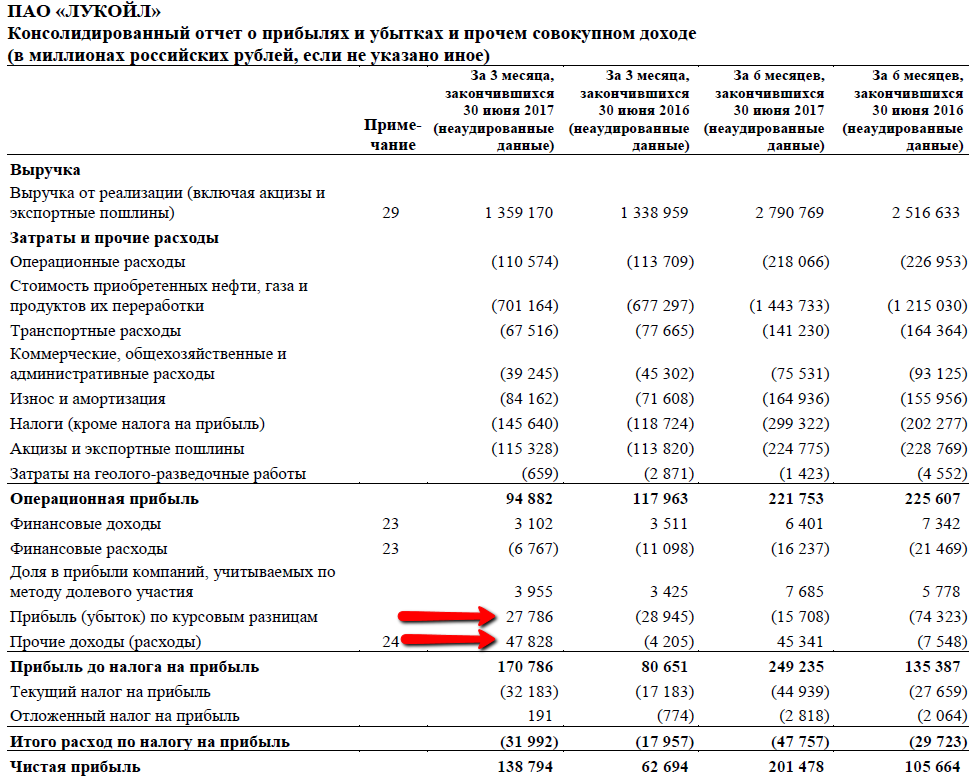

Аналогичную картину встречаем в Лукойле, где бумажные факторы соседствуют с разовой прибылью от выбытия активов. В текущем году компания продала алмазный бизнес.

В декабре 2016 г. Компания заключила соглашение с компанией группы «Открытие Холдинг» о продаже 100% доли в АО «Архангельскгеолдобыча», которое занимается разработкой алмазоносного месторождения им. В.П. Гриба, расположенного в России на территории Архангельской области. Сделка в сумме 1,45 млрд долл. США в рублевом эквиваленте была завершена 24 мая 2017 г. после получения одобрений государственных органов. В результате Группа отразила прибыль до налога на прибыль в размере 48 млрд руб. по статье «Прочие доходы (расходы)» консолидированного отчета о прибылях и убытках и прочем совокупном доходе (прибыль после налога на прибыль – 38 млрд руб.).

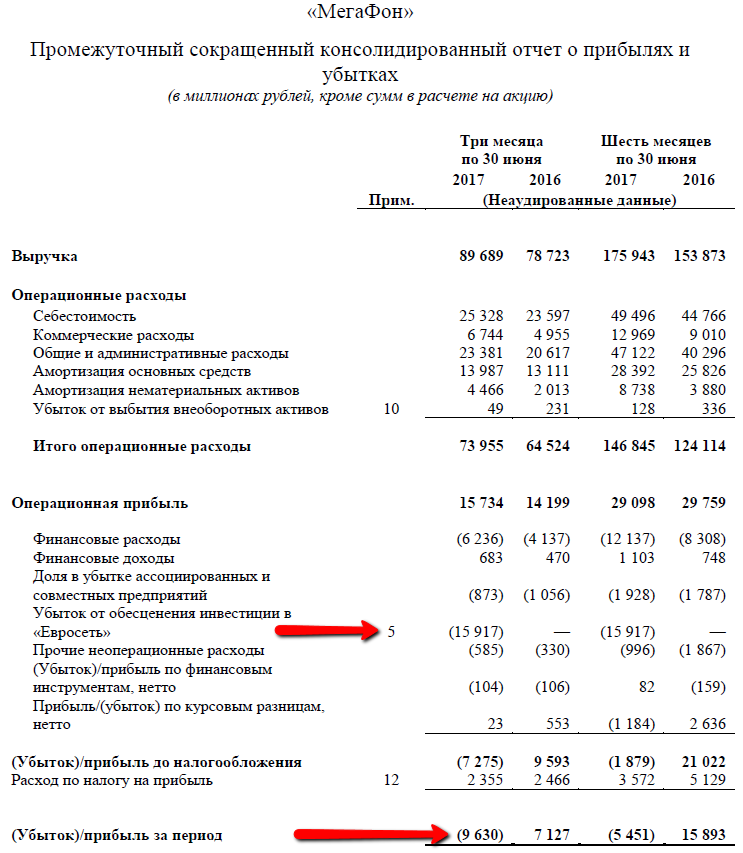

И наконец Мегафон, где результат по прибыли был напрочь испорчен разовым убытком.

Убыток обусловлен обесценением «Евросети». Как отмечается в сообщении компании, убыток от обесценения составил 15,9 млрд руб. «По состоянию на 30 июня 2017 года существуют объективные доказательства обесценения инвестиции в компанию «Евросеть» вследствие недавних изменений на российском рынке мобильной розницы, отрицательно повлиявших на рентабельность компании», — отмечается в сообщении.

Как сообщил финансовый директор «Мегафона» Геворк Вермишян, слова которого приводит компания, убыток в 15,9 млрд рублей является не операционным, носит неденежный бумажный характер и не влияет на свободный денежный поток «Мегафона», показатель OIBDA, долговую нагрузку и на дивидендную емкость.

Интересно посмотреть, как продолжит свою работу Мегафон после этого. Чистый долг у компании растет, но это вместе с появлением Мейл.ру в капитале.

На этом фоне приятно отметить неплохую отчетность МТС, особенно когда от них действительно требуется хорошая работа на фоне всех судебных тяжб Системы. Как знать, вполне возможно мы скоро вновь увидим разовые списания у хозяйствующей компании, однако судя по всему это случится нескоро.

Итак, развязку при соблюдении всех процессуальных сроков мы можем ожидать лишь к окончанию первого квартала 2018. Вплоть до этого момента мы, очевидно, увидим множество разнонаправленных информационных вбросов, которые в свою очередь позволяют поработать небольшой долей более спекулятивно.

Примечательно, что рублевый резерв под проигранный иск Система ускоренно не готовит. Они отметили, что продавать долю в МТС не планируют, а IPO агрохолдинга Степь и Сегежа групп и вовсе перенесли на 2018-2019 годы. Посмотрим, как будут развиваться события далее.

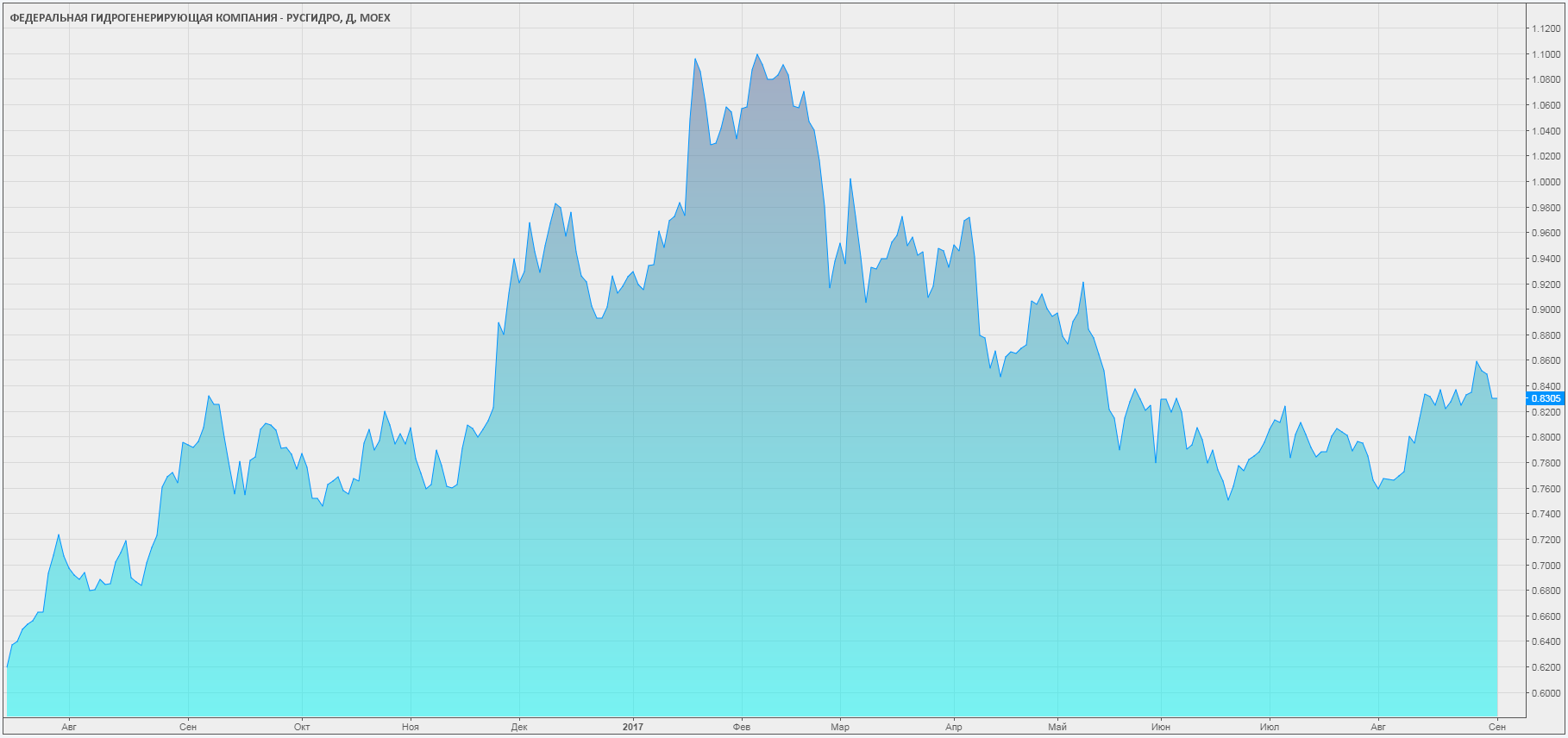

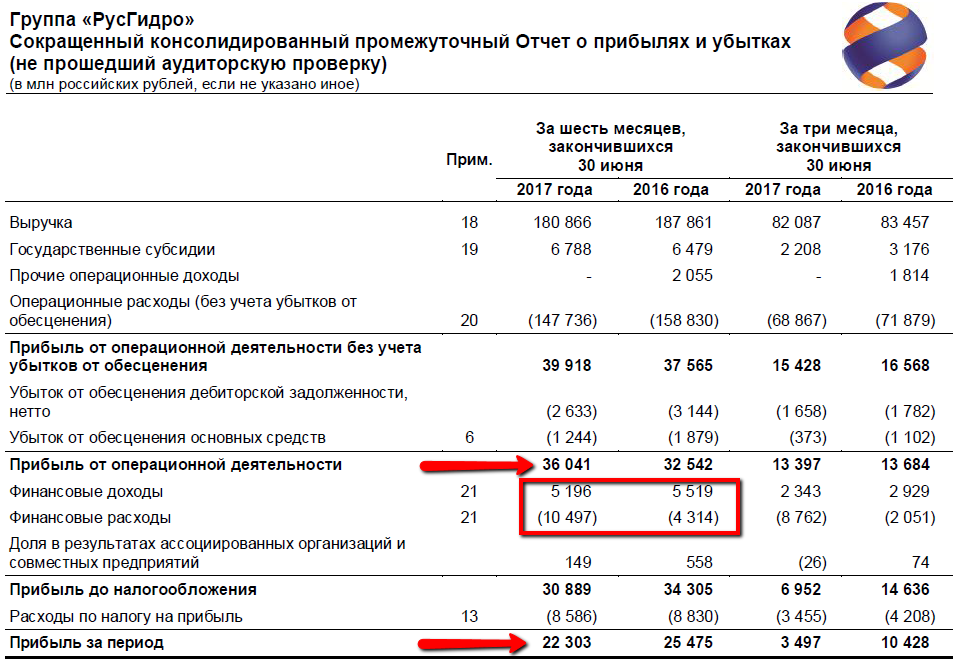

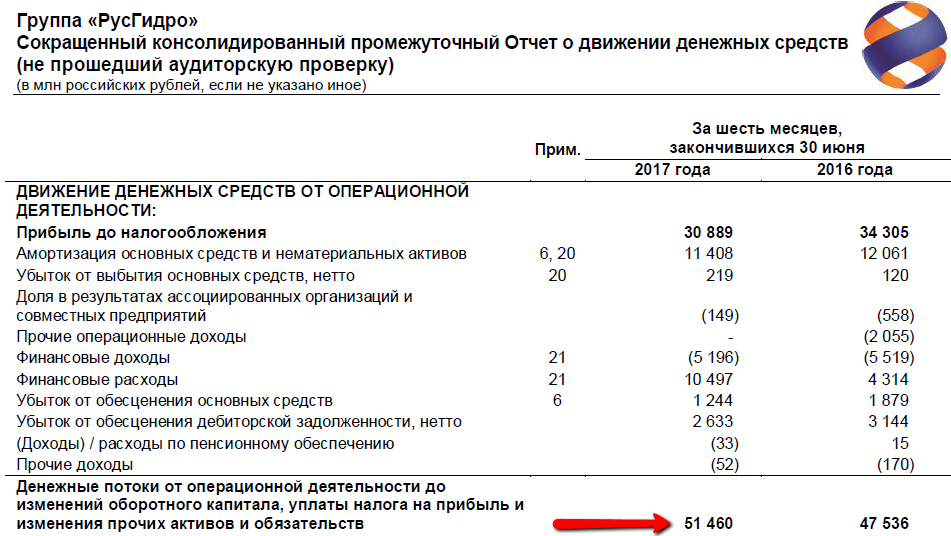

Из новых приобретений — наконец дошли руки добавить к покупкам Русгидро. Я пропустил наилучшую точку входа, поэтому добавил бумагу лишь на 3% от портфеля возможностью увеличения доли при походе к 0,75. Текущая отчетность не вызывает опасений, наоборот добавила позитива к восприятию бумаги.

Чистый долг компании снизился, падение чистой прибыли связано в большей степени с бумажным фактором, денежный поток вырос. Скорее всего не стоит ждать от этой компании головокружительных успехов, это всегда было более-менее консервативной государственной историей с адекватными дивидендами и исполнительным в плане поручений правительства менеджментом. Текущие новости по компании связаны с Русалом.

Совет директоров «Русгидро» на заседании принял решение принять оферту «Тельмамской ГЭС» («дочка» «Евросибэнерго», входит в группу En+) о выкупе акций «Иркутскэнерго». Об этом говорится в материалах «Русгидро».

«Русгидро» владеет менее 0,1% акций «Иркутскэнерго».

Ранее сообщалось, что «Тельмамская ГЭС» выставила миноритарным акционерам «Иркутскэнерго» оферту на выкуп акций по средневзвешенной рыночной цене за последние полгода — 17,42 руб. за бумагу. Миноритарные акционеры владеют примерно 9% акций «Иркутскэнерго». Всего на эти цели «Евросибэнерго» направит около 8 млрд руб.

С учетом того, что «Русгидро» владеет почти 4,3 млн акций «Иркутскэнерго», компания в результате продажи пакета по предложенной «Тельмамской ГЭС» цене получит около 74,9 млн руб.

Правление «Русгидро» в течение трех месяцев должно доработать принятые ранее советом директоров предварительные условия вхождения компании в проект достройки Тайшетского алюминиевого завода (ТаАЗ) вместе с компанией «Русал» и вынести документ для утверждения советом директоров. Об этом говорится в материалах «Русгидро».

Условиями, по которым советом директоров «Русгидро» было дано предварительное одобрение участия в тайшетском проекте, стали проектное финансирование проекта, которое не предполагает поручительств со стороны «Русгидро», получение «Русгидро» 50-процентной доли в проекте, которая по итогам технологического, ценового аудита и независимой рыночной оценке не должна превышать 388 млн долларов. Предполагается, что «Русгидро» оплатит свою долю в ТаАЗе 42,75% акций Иркутской электросетевой компании и не менее 150 млн долларов перечислит денежными потоками завода после начала производства заводом готовой продукции. Оставшуюся часть стоимости доли в проекте генерирующая компания планирует возвращать по бесплатной рассрочке после выхода завода на проектную мощность.

Еще одним из условий вхождения «Русгидро» в проект стала гарантия со стороны «Русала», что алюминиевая компания возьмет на себя дополнительные обязательства по финансированию проекта в случае его подорожания более чем на 15%, не претендуя при этом на увеличение доли в ТаАЗе и не обременяя завод дополнительным займом.

Также вхождение «Русгидро» в проект достройки ТаАЗа освобождает генерирующую компанию от поручительства по ранее взятому у Внешэкономбанка кредита по другому совместному проекту компаний — богучанскому.

Глава «Русгидро» Николай Шульгинов в августе сообщал журналистам, что обсуждаемая с «Русалом» схема сотрудничества в Тайшетском проекте предполагает владение заводом на паритетной основе. Также ранее он отмечал, что генерирующая компания хотела бы войти в проект без финансовых затрат.

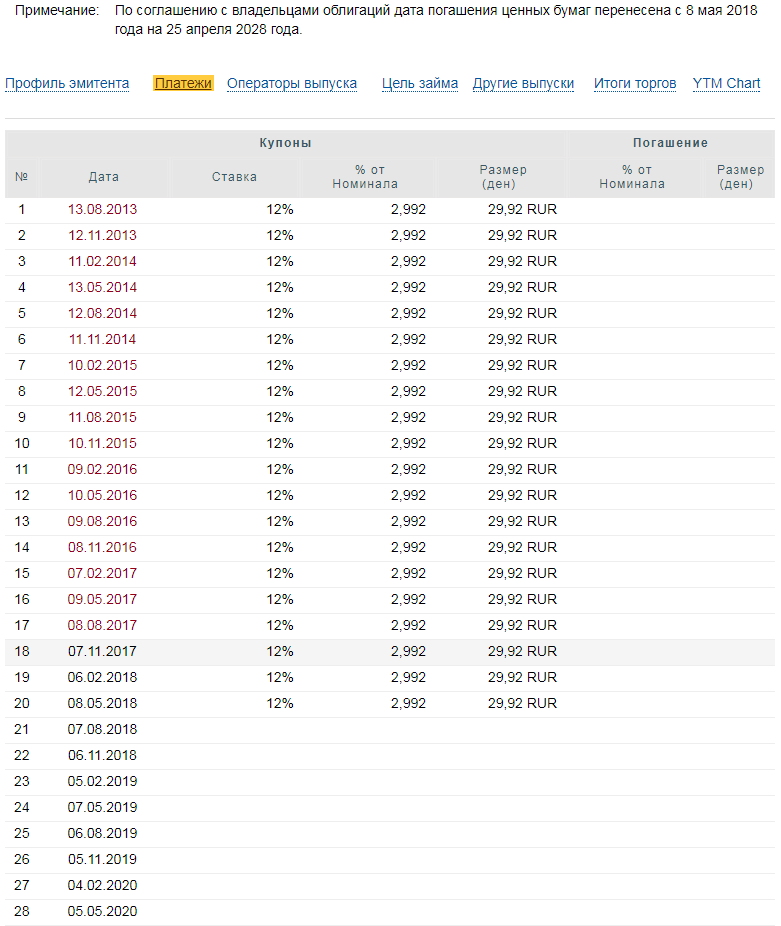

Многие в последнее время проявляют интерес к облигациям Открытия. Не возьмусь комментировать судьбу субординированных еврооблигаций, мой взгляд привлекли рублевые неконвертируемые облигации без возможности досрочного погашения Открытие Холдинг 5. Как и многие я расчитываю, что после входа ЦБ в капитал компании, все у них постепенно нормализуется. Текущая стоимость бумаги дает уже 40% скидку к номиналу, ликвидность в стакане очень неплохая, терминал рисует запредельную доходность, однако это исключительно потому, что доходность рассчитывается на старую дату погашения.

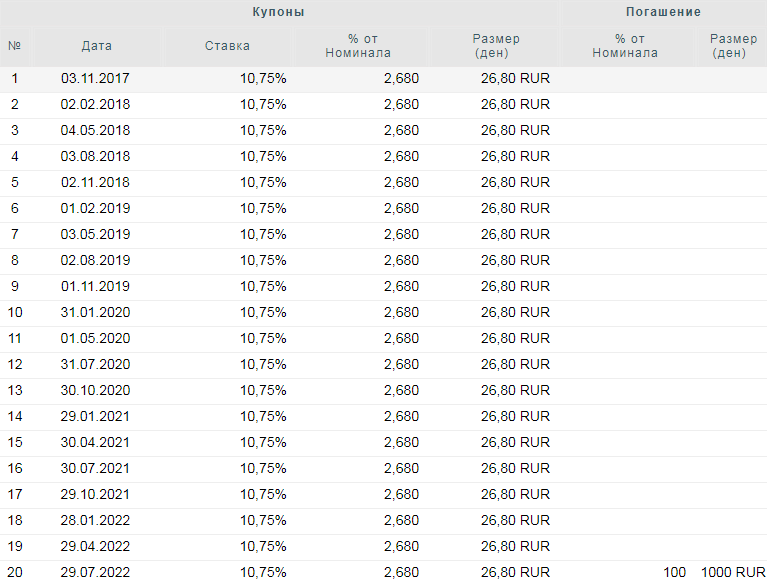

В реальности платежи уходят в 2028 год, а дальнейшие ставки не определены и могут быть любыми. Это, пожалуй, единственное что не позволяет однозначно рекомендовать бумаги к покупке как рисковую идею на 1-2% от счета. Планирую некоторое время еще понаблюдать за данной историей. Впрочем в противовес текущей я нашел более консервативный вариант для вложений, также содержащий адекватную ликвидность ПИК-БО-П03.

Облигация предполагает ежеквартальные выплаты и ориентирует на на доходность в районе 9,5% после НДФЛ, что может немного разбавить вложения в ОФЗ (если у вас такие есть). Поскольку план погашения проставлен заранее, при падении ставок бумага обеспечит дополнительный торговый доход (что однако потребует преждевременный выход). В любом случае в рамках диверсификации я бы не добавлял корпоративные облигации на сумму более 5% от счета.

На этом все, благодарю за внимание. Желаю всем читателям терпения и позитивного мышления. Успехов в торговле!