Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

![]()

Стремительное развитие интернет-технологий в мире создало условия для более активного освоения интернета в качестве источника информации. Это, в свою очередь, обусловило необходимость наличия сервисов для поиска информации, так как со временем, когда глобальная сеть стала слишком большой и информации в нем стало слишком много, что находить ее самостоятельно уже не представляется возможным. В результате стали возникать различные поисковые сервисы, без которых сегодня трудно себе представить повседневную жизнь. Наиболее успешным и крупным проектом в сфере интернет-поиска впоследствии стал интернет-гигант Google – крупнейший в мире сервис поиска информации в глобальной сети. Кстати, акции Google торгуются на Санкт-Петербургской бирже под тикером GOOGL, так что любой резидент России может с ними совершать торговые операции без необходимости открывать счет у американского брокера.

На сегодняшний день Google является настоящей бизнес-империей, с десятками различных активов в интернет-индустрии. Такие интернет-сервисы, как Youtube и Android.market (магазин приложений одноименной операционной системы Android, главный конкурент яблочной AppStore). Доля компании на мировом рынке интернет-поиска достигает 60%, а суммарная выручка уже превышает 66 млрд. долларов в год.

При этом, несмотря на относительную зрелость, мировой рынок интернет-поиска еще сохраняет существенный потенциал для роста, а динамика роста по-прежнему очень высокая – средние темпы роста рынка до сих пор двухзначные, а объем рынка превысил 100 млрд. долларов. Благодаря бурному развитию интернет-технологий и интенсивным инвестициям в высокотехнологичный сектор США в целом, именно американские интернет-компании занимают на сегодняшний день лидирующие позиции в мире в своих сегментах.

Чем занимается Google?

Как уже было сказано, основное направление бизнеса Google – интернет-поиск. Доля компании на мировом рынке интернет-поиска составляет чуть менее 60% и ни одна другая компания мира не может похвастаться такими же результатами деятельности. Однако кроме непосредственно интернет-поиска у Google есть сотни других сервисов, в частности в сегменте B2B (бизнес для бизнеса). Благодаря наличию большого количества активов, менеджмент сумел диверсифицировать бизнес и значительно снизить риски от ухудшения рыночной конъюнктуры. В частности, в собственности Google находятся такие компании, как Youtube, мессенджер Emu, Boston Dynamics, Nest, до недавнего времени интернет-гиганту принадлежала также Motorola Mobility, и это только очень крупные активы. В среднем же, компания примерно раз в неделю совершает сделку на рынке M&A. Поэтому в целом можно сказать, что Google является не просто сервисом интернет-поиска, но и настоящей бизнес империей с диверсифицированным портфелем активов и инновационным подходом к решению различных бизнес-задач.

Основные тренды развития Google

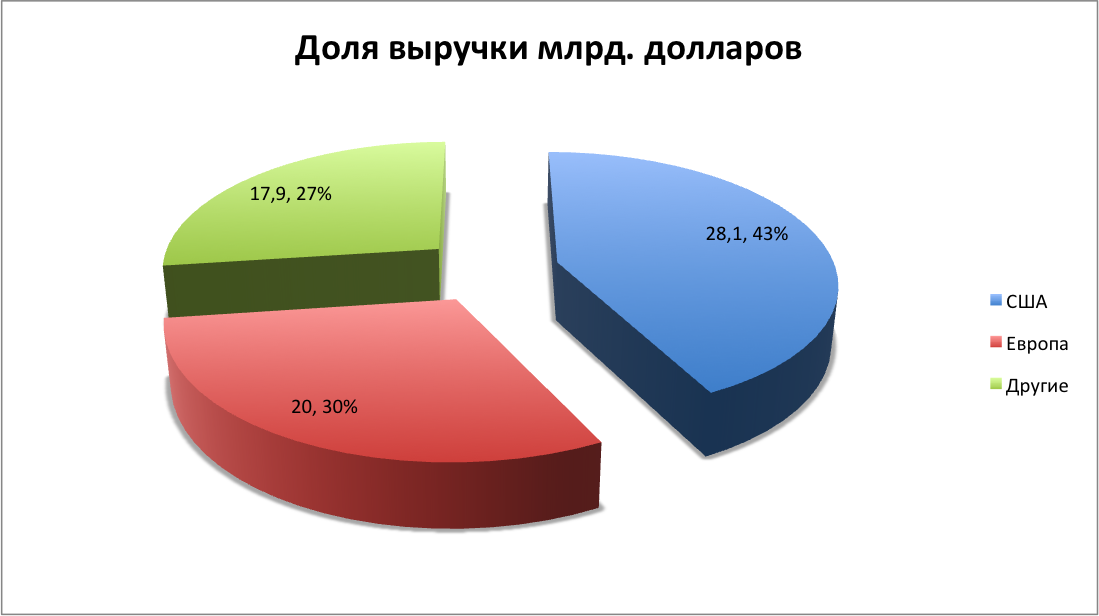

Ключевые рынки компании находятся в США и Европе. В частности, суммарная выручка от американского рынка составляет свыше 28 млрд. долларов, Европейского – свыше 20 млрд. (из них 6.5 млрд. долларов приходится на поисковый рынок Великобритании). В последнее время, компания старается все активнее осваивать новые для себя перспективные рынки – в первую очередь, в странах СНГ и Юго-Восточной Азии. Однако из-за высокой конкуренции в этих регионах пока не удается захватить значительную долю рынка. В частности, в СНГ лидерские позиции занимает российский интернет-поисковик Yandex, в Восточной и Юго-Восточной Азии – китайский Baidu.

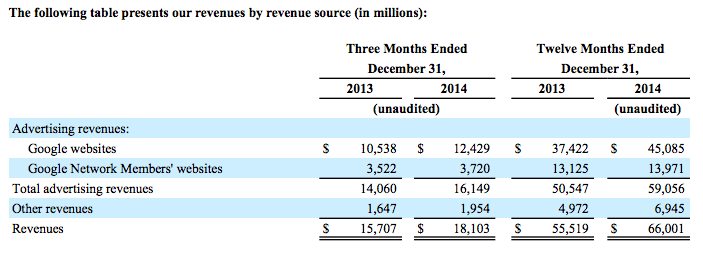

В сегментарном разрезе основной доход Google приносит бизнес от продажи рекламы. Согласно годовому отчету самой компании, в 2014 году доля рекламного бизнес в целом составила 89.5% общей выручки или более 59 млрд. долларов, из которых доля контекстной рекламы превышает 68% (свыше 45 млрд. долларов), а доля рекламы на прочих ресурсах – свыше 21% (почти 14 млрд. долларов). На прочие направления деятельности приходится немногим более 10% или чуть меньше 7 млрд. долларов. Несмотря на столь недиверсифированные, казалось бы, доходы, риски сокращения денежных потоков от этого фактора минимальны, так как рынок рекламы сам по себе многогранный и априори диверсифицированный.

Финансовые показатели

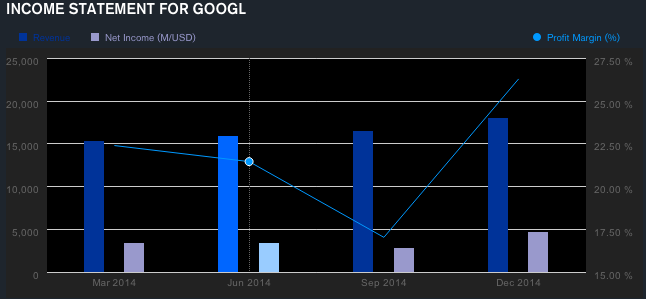

Финансовые результаты Google по-прежнему остаются более чем позитивными. За 2014 финансовый год общие доходы превысили 66 млрд. долларов, что почти на 20% больше чем годом ранее. Чистая прибыль в то же время подросла лишь до 13.97 млрд. долларов, тогда как в 2013 году этот показатель достигал 13.125 млрд. долларов. Однако в первом квартале 2015 финансового года выручка увеличилась на 18% до 18.1 млрд. долларов, а чистая прибыль и вовсе превысила 4.75 млрд. долларов, против 3.45 млрд. долларов в 1 квартале 2014 финансового года. Такие результаты деятельности оказались значительно лучше ожиданий инвесторов, которые прогнозировали падение темпов роста финансовых показателей на фоне замедление мирового рынка интернет-поиска в целом. В итоге, после выхода отчетности 30 января акции компании подскочили в цене более чем на 3.5% и закрылись чуть ниже уровня 450 долларов за бумагу.

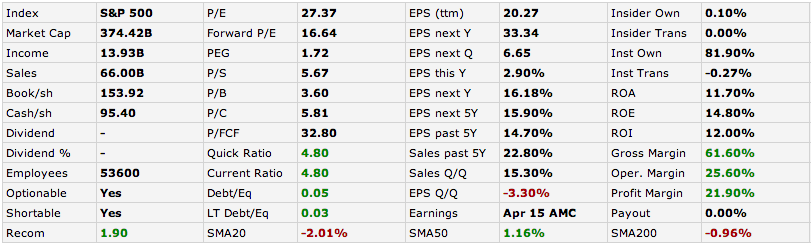

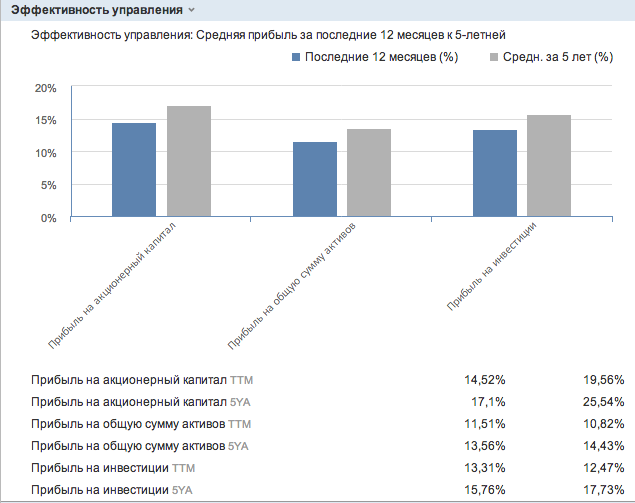

Фундаментальные показатели интернет-гиганта также довольно впечатляющие. У компании практически нет долгов – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет лишь 0.05. При этом большая часть всех финансовых обязательств компании долгосрочная (свыше 1 года) – 0.3. Показатели рентабельности довольно умеренные для интернет-индустрии, но все равно очень неплохие, учитывая масштабы бизнеса. Так, рентабельность собственного капитала ROE составляет 14.8%, средняя рентабельность инвестиций ROI достигает 11.7%, а рентабельность активов ROA порядка 12%. Например, у одного из главных конкурентов компании на мировом рынке Yahoo! аналогичные показатели крайне противоречивые и составляют соответственно 29.8%, 19.8% и -9.7%.

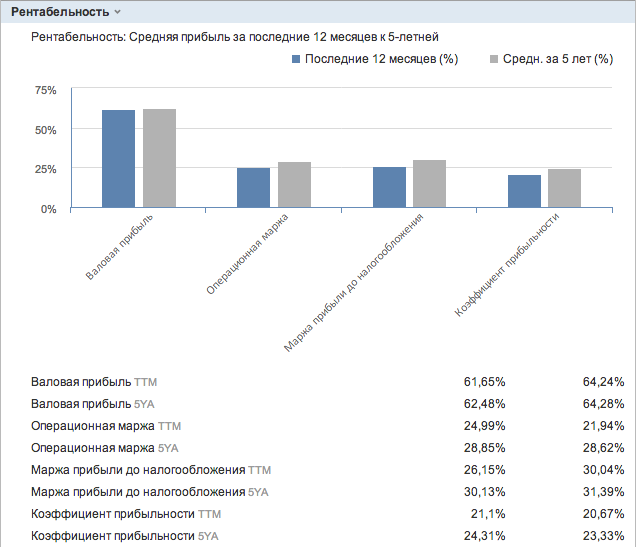

Показатели операционной рентабельности примерно соответствуют аналогичным показателям в целом по отрасли. Так, валовая рентабельность составляет соответственно у компании и отрасли 62.5% и 64.3%, операционная маржа – 28.85%, у отрасли порядка 28.6%. По маржинальности у компании показатели несколько ниже, чем по отрасли – текущий показатель составляет 26.15%, а за последние 5 лет достигает порядка 30.15% (у компаний-аналогов показатели составляют соответственно 30.05% и 31.4%). При этом сравнительный доход на акцию компании и отрасли составляет соответственно 96.06 долларов и 55.71 долларов, прибыль на акцию составляет соответственно 20.61 долларов и 11.59 долларов на акцию. Благодаря стабильно высоким показателям рентабельности и доходности, бумаги Google по-прежнему остаются одними из наиболее привлекательных на американском фондовом рынке.

Однако акции компании за год просели на 0.5%, хотя с начала текущего года в бумагах наблюдается уже рост порядка 4.5% - до 555 долларов. Для сравнения – в целом в секторе Discount, Variety Stores из индекса S&P500, в котором и торгуются бумаги компании, капитализация за год выросла на 7.2%, а с начала года рост составляет порядка 4.1%. Судя по финансовым показателям, менеджмент по-прежнему проводит достаточно агрессивную политику роста бизнеса, что будет в дальнейшем обеспечивать достаточно высокую доходность акций. При этом риски останутся весьма умеренными благодаря крайне низкой долговой нагрузке.

Есть ли потенциал для роста?

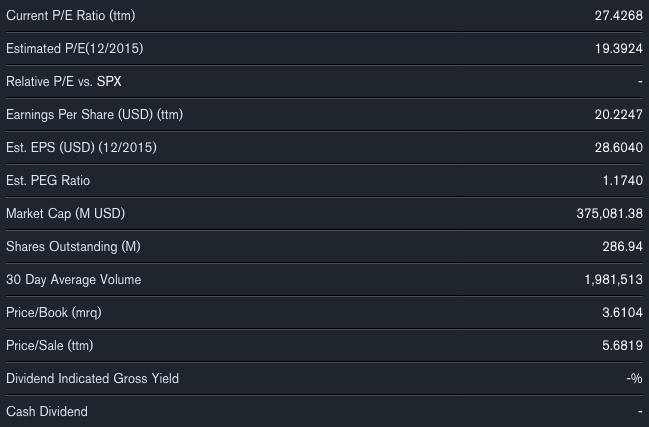

Коэффициент P/E у компании составляет 27.3, что ниже, чем в среднем для компаний-аналогов. Для сравнения – в целом среди аналогичных компаний этот мультипликатор составляет свыше 30.8. Коэффициент P/Sales составляет соответственно у компании и сектора 5.67 и 6.46, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 3.6 и 3.96. По данным мультипликаторам акции Google обладают весьма неплохим потенциалом роста.

Доходность акций выше чем по сектору. Так, разводненная прибыль на акцию для компании и сектора составляет соответственно 20.27 доллара и 11.42 долларов, коэффициент прибыльности – 21.1% и 20.7%. Денежный поток на акцию у компании и сектора составляет соответственно 26.97 долларов и 15.25 долларов. Такие высокие показатели доходности и рентабельности бизнеса, а также сравнительно низкие показатели стоимости, по-прежнему привлекает многих инвесторов вкладывать в акции интернет-гиганта. По перечисленным мультипликаторам, в средне и долгосрочной перспективе (от 5 лет и более) акции Google в среднем обладают потенциалом для роста в пределах 30-40%, а в течение года рост может составить до 15%.

В итоге можно сказать, что бумаги Google на сегодняшний день по-прежнему остаются очень привлекательными для покупки. С кризисного 2009 года капитализация взлетела более чем на 300% до 370 млрд. долларов с лишним. Даже несмотря на относительную волатильность акций, в качестве инвестиций они являются очень привлекательными. При этом риски по бумагам остаются минимальными, так как вероятность дефолта практически отсутствует из-за отсутствия долговой нагрузки, а рыночные риски выглядят весьма умеренными. В краткосрочной перспективе бумаги компании также имеют некоторый потенциал для роста, однако в течение апреля ожидать активного восходящего тренда не стоит.