Григорий Богданов

Григорий Богданов Приветствую всех уважаемых читателей.

Сейчас на рынке не так много интересных корпоративных событий, поэтому я продолжаю спокойно готовиться к конференции. Сегодня благополучно доделал презентацию, продолжу также неспешно писать развернутый текст к ней вместо кратких тезисов.

Немного отвлечемся от событий в НМТП и иже с ними, а также переведем глаза с корректирующейся Америки.

Хочу сегодня поговорить об информации, которую предоставила рынку АФК Система, обычно я анализирую все события значительно позднее их выхода, но сегодня удалось непосредственно поучаствовать в конференц-звонке.

До звонка Система предоставила пресс-релиз, в котором в завершении содержалась отчетность. Анализировать эту отчетность нет глубинного смысла, т.к. она консолидированная и вычленять оттуда данные по дочкам дело гораздо более долгое и требующее времени. В целом ситуация по дочкам Системы достаточно адекватная

— Увеличили свои показатели МТС, Детский мир, Степь, Бинофарм

— Вышли в плюс Медси и МТС-Банк

— В плюсовой зоне, но слабже Сегежа и БЭСК

— РТИ сократил убыток

— В плюсе по OIBDA и минусе по ЧП Гостиницы

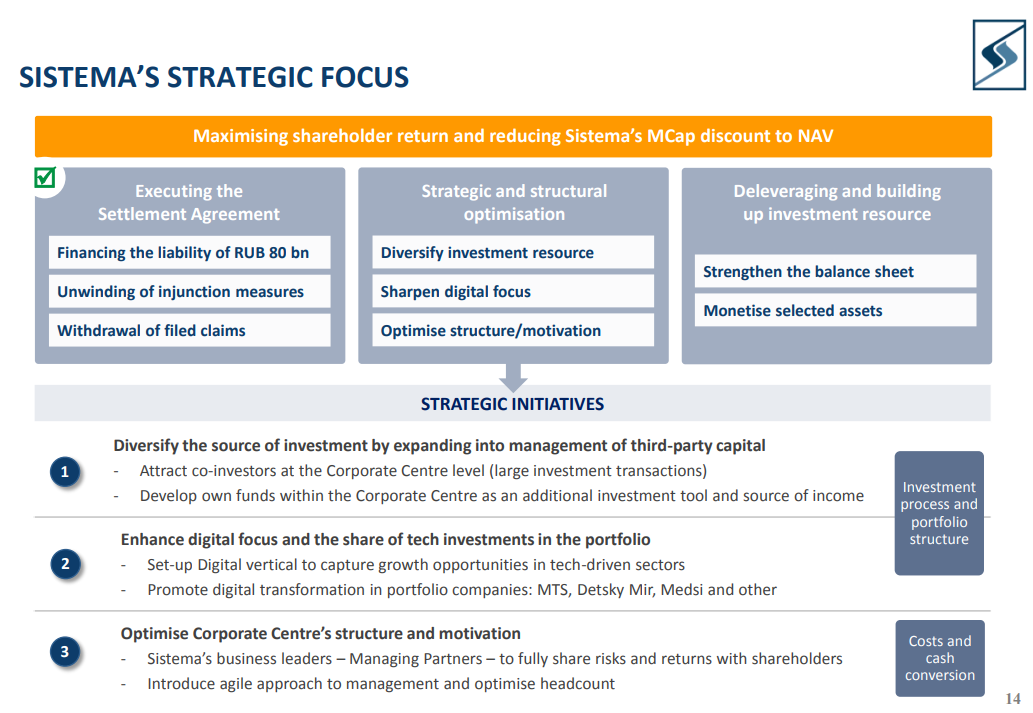

Далее компания представила солидную тридцатистраничную презентацию и столько народа бросилось ее смотреть, что сайт у Системы даже ненадолго прилег.

Я беспроблемно дозвонился за 10 минут до начала, представился, зарегистрировался, послушал музыку и на связь вышли Андрей Дубовсков, сменивший Михаила Шамолина на посту президента компании, и вице-президент Владимир Травков. Вещали они на английском, что я не очень люблю в презентациях, но не из-за восприятия языка, а другого фактора. Я люблю слушать не только ЧТО говорят, а КАК говорят, а при вещании на иностранном языке эти вербальные ньансы нередко проглатываются.

Вопреки моим ожиданиям докладчики не стали проходить по слайдам, а представили собственные короткие изложения о компании. Это мне напомнило конференц-звонок в Алроса, где также был короткий доклад и значительное время отведено ответам на вопросы. Такой формат всегда больше по душе, ведь цифры в презентации мы и сами можем посмотреть.

Дубовсков и Травков очень торопились с презентацией результатов, вещать можно было чуть помедленнее, но в начале шли текущие факты вперемешку с уже известной информацией

— Прежде всего отметили, что все обязательства по суду с Роснефтью/Башнефтью уже исполнены

— Михаил Шамолин возглавил Сегежу

— МТС трансформируется от телеком-оператора в цифровую компанию (судя по всему полностью аналогично Ростелекому, о котором я писал ранее)

— Компания стремится к децентрализации с выделением отдельных бизнес-подразделений, которые будут конкурировать за ресурсы, фокус во вложениях сместится в сторону цифровых технологий

— Текущий приоритет компании — делеверидж, т.к. ND/EBITDA составляет 2.9, что разумеется не является комфортным значением, далее компания ориентируется на улучшения в отчетности через монетизацию активов, после которых сможет вновь эффективно использовать привлеченные деньги для дальнейших приобретений

Коротко эти векторы пересекаются со слайдом на стр. 14

Далее в ходе ответов на вопросы некоторые моменты были дополнительно раскрыты

— У компании нет специального списка на продажу. Сейчас в их портфеле более 15 бизнесов, возможна продажа неключевых бизнесов. Это зависит от интереса покупателей и цены. Не расчитывают продавать то, что можно продать позже дороже.

— Удоволетворены текущей позицией по ликвидности

— Планируют снижение долга (фокус на делеверидж продолжал повторяться многократно в течение всего звонка) к 150-190 млрд. руб.

— Ориентир по стоимости долга 9-10%. Рефинансирование через долговые бумаги.

— Отдельно было отмечено, что с IPO Сегежи и Степи не будут торопиться, компании составляют основу стратегии и считают целесообразным ждать столько, сколько потребуется для развития (2, 3, 5 лет)

— На текущий момент нет ресурсов для поглощения новых компаний, но планы есть. Помимо цифрового сегмента в фокусе С/Х сектор и здравоохранение

— Не планируют инвестировать в Индию, опровергли все вбросы на этот счет

— Текущие совместные проекты скромны и малоактивны, в них есть доля Сбербанка и Рашникова, но на настоящий момент они скорее выполняют задачу установления контактов и формирования взаимоотношений

— Достижение всех поставленных задач будет реализовываться через дивиденды ключевых бизнесов, планируют увеличить поступления от компаний кроме МТС. Рассмотрят увеличение долга в дочках, но не в обязательном порядке, а как возможность.

Основной вопрос, конечно же касался дивидендов.

Хорошо запомнился момент, когда на пресс-конференции Владимир Евтушенков, отвечая на вопрос об изменении дивидендной политике, заявил, что нет особого смысла что-то менять, поскольку суммы не настолько значимые.

Вразрез с этим утверждением господин Дубовсков отметил, что выплаты за 2017 год возможны, но маловероятно, что они будут согласно текущей дивидендной политике. Он добавил, что конкретные цифры будут обсуждаться в мае.

Это интересный момент, определим некоторые выводы

— рынок еще до конца не прочувствовал это заявление, поэтому основная реакция будет завтра и ближайшие дни

— на рынке обычно закладывается самый негативный сценарий (еще нередко помноженный на 1,5-2), т.е. полный отказ от дивидендов вообще на ближайшее время, хотя подобного не анонсировалось

— фактическое решение будет только в мае, есть еще значительное время для стонов, депрессий и размышлений о кидалове, тем не менее пока мы не увидели фактическое решение, делать реальные выводы — рано

— фокус на делеверидж правильный, это позитивный стоимостной драйвер, который пока будет задвинут на задний план, в фокусе будет история с дивидендами (где-то мы это уже видели?)

Резюмируем. В ближайшее время с наибольшей вероятностью народ пригласят на выход, а информационное сообщество наполнится гневом, болью и депрессией. Фактическое же положение вещей будет понятно в мае. В хорошем смысле нет никаких гарантий, что дивиденды будут не отменены, а скорректированы, или что они будут выплачиваться в должном объеме дальше итд. Делеверидж сделает компанию более жизнеспособной, что очень важно в текущем положении. Учитывая возможную массовую миграцию из бумаги, можно будет использовать шанс на получение интересной цены.