Клевцов Антон

Клевцов Антон Макро

Чиновники ФРС отказались от агрессивных прогнозов рынков по снижению ставок:

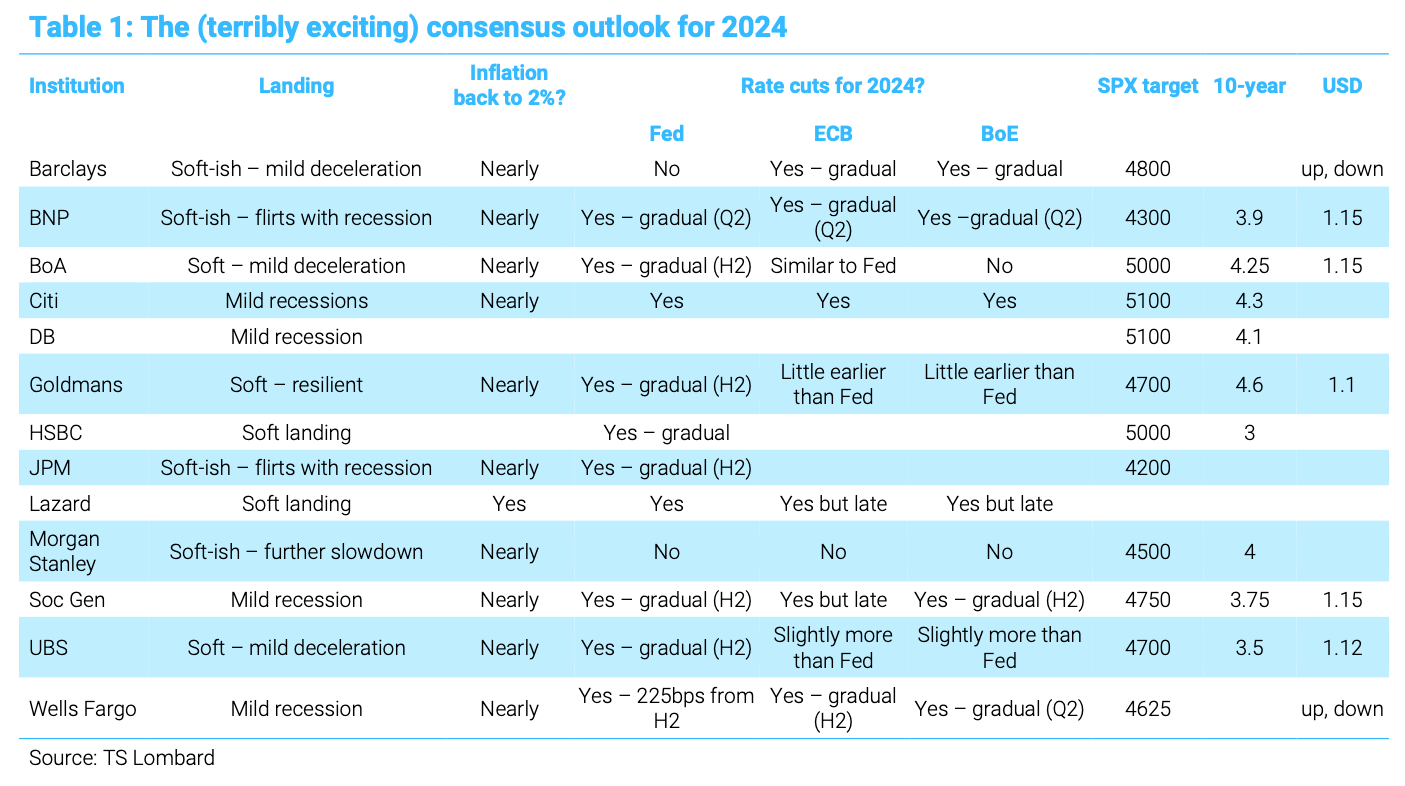

Как это часто бывает, консенсус на предстоящий год, по–видимому, является простой экстраполяцией тенденций, наблюдавшихся в последние несколько месяцев текущего года - в данном случае замедления глобального роста, продолжающейся дезинфляции и "голубиного" поворота центральных банков:

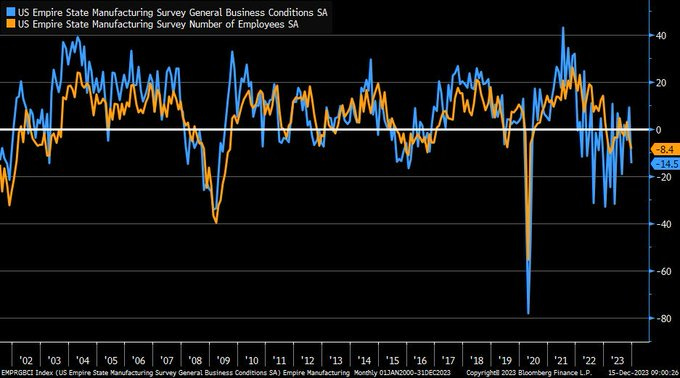

Производственный индекс Empire State снизился до -14,5 (консенсус +2,1, +9,1 ранее). Компонент новых заказов продолжил сокращаться, компонент занятости упал до самого низкого уровня с марта 2021 года, а компонент прогноза деловой активности на 6 месяцев вперёд улучшился, хотя и остаётся всё ещё относительно сдержанным:

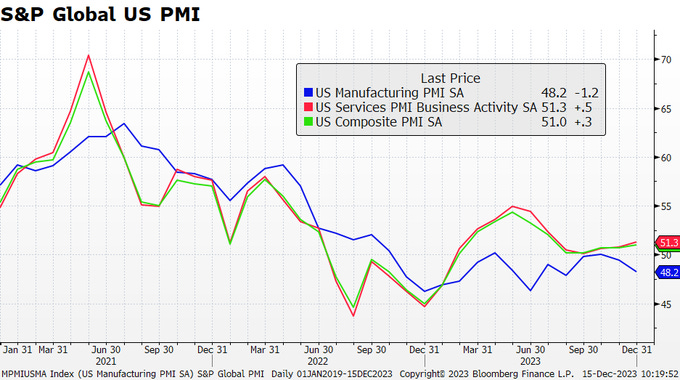

Предварительный сводный индекс деловой активности от S&P Global вырос до уровня 51 благодаря самому быстрому росту в сфере услуг с июля до уровня 51,3, в то время как индекс в сфере производства упал до самого низкого уровня за 4 месяца, достигнув отметки 48,2:

Промышленное производство в ноябре выросло на +0,2% м/м (консенсус +0,3%, -0,9% ранее), что вызвано завершением забастовки UAW:

Что делают другие?

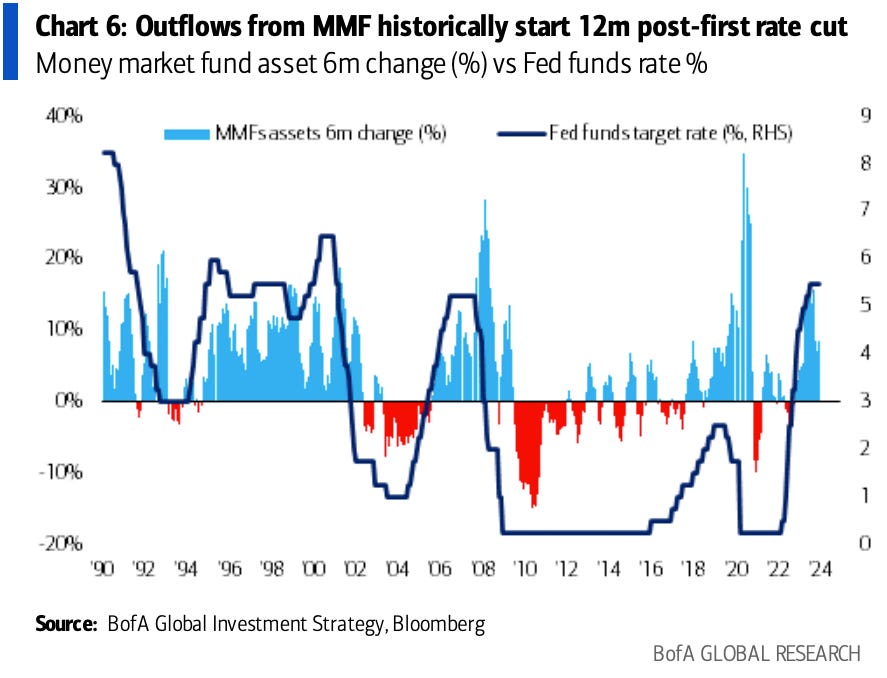

За последние 5 циклов, начиная с 1990 года, отток средств из фондов денежного рынка начинался в среднем через 12 месяцев после первого снижения ставки:

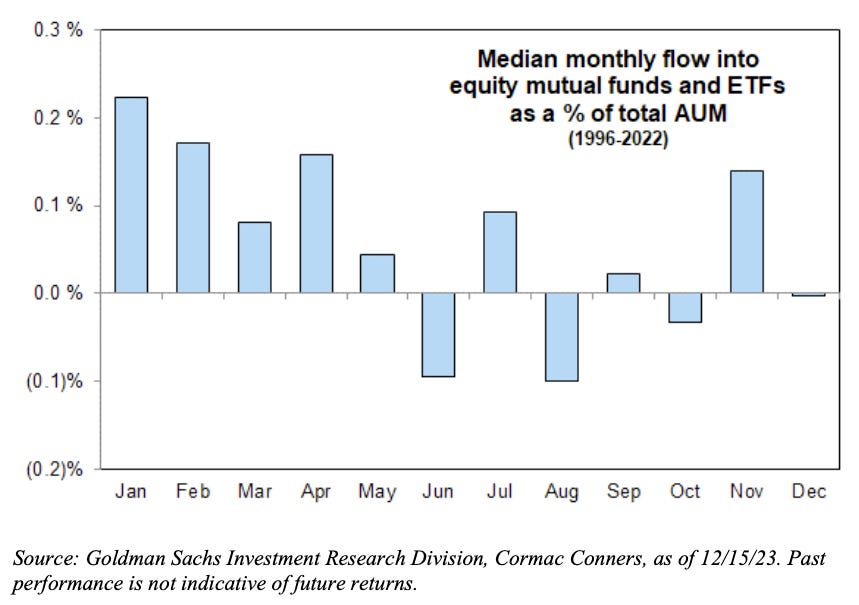

В январе сезонно наблюдается самый большой приток средств в акции за каждый год:

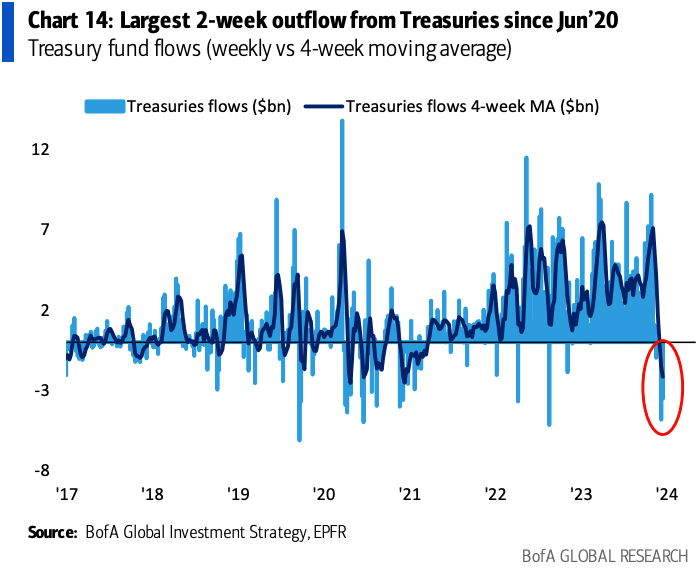

Из фондов казначейских облигаций произошел самый большой отток средств за 2 недели (-$7,8 млрд) с июня 2020 года:

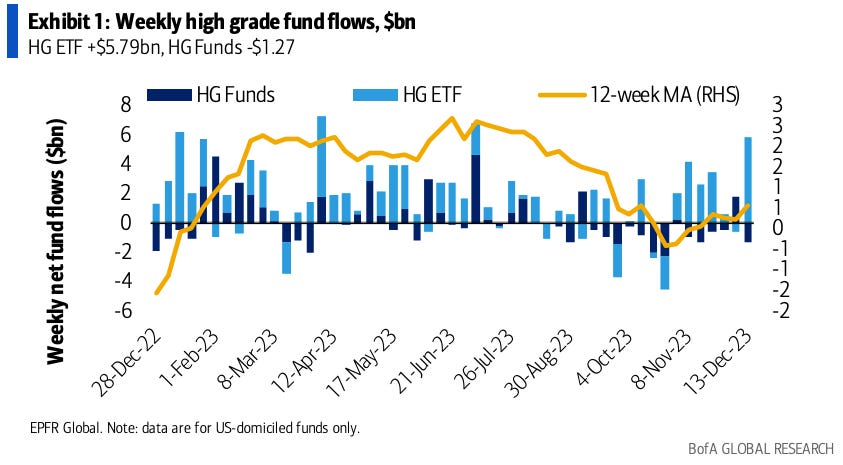

Приток средств в фонды и ETF корпоративных облигаций высокого рейтинга США ускорился до 5-месячного максимума (+$4,52 млрд) за прошедшую неделю:

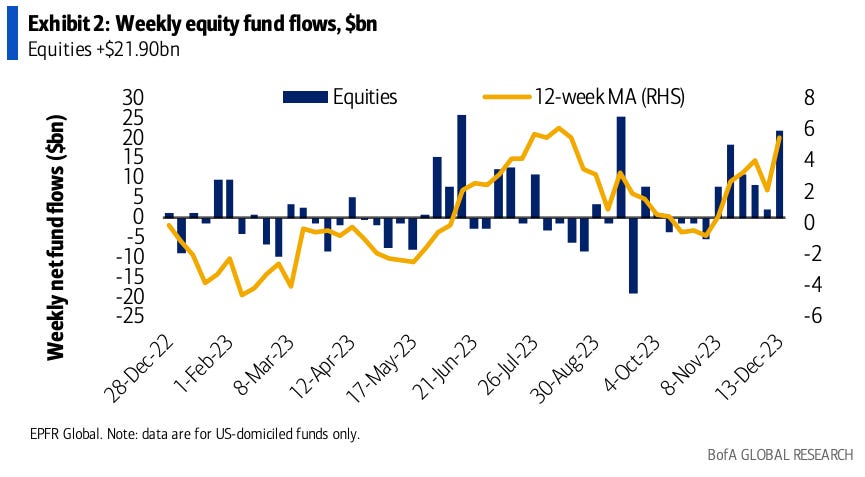

Фонды акций США продемонстрировали самый большой приток средств (+$21,9 млрд) за 14 недель:

Институциональные инвесторы

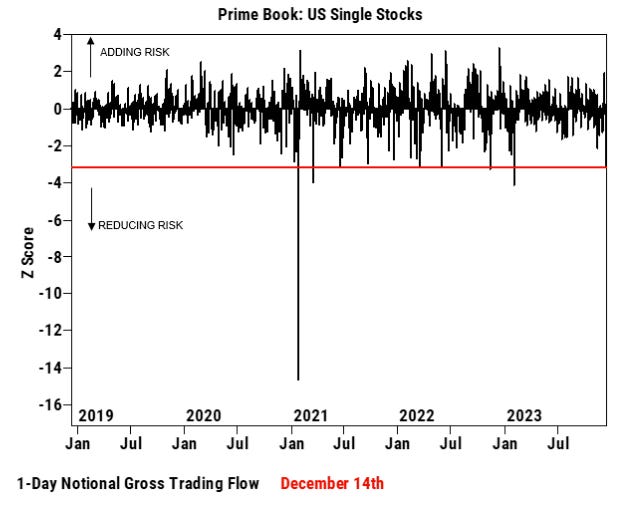

В последнюю пятницу объем продаж хедж-фондами отдельных акций США стал 5-м по величине за последние 5 лет:

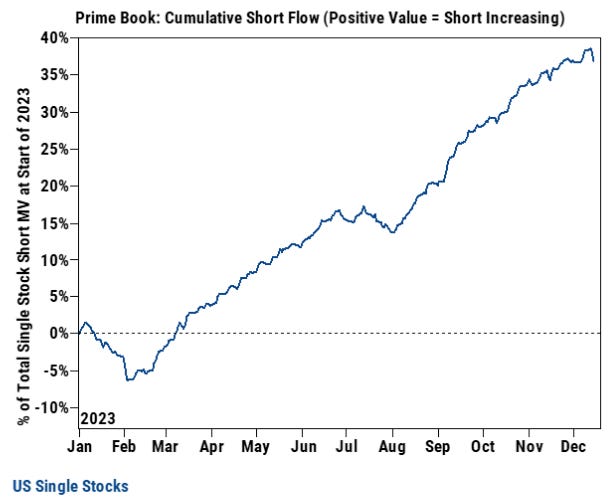

Поток коротких позиций хедж-фондов по отдельным акциям в США остается вблизи максимумов с начала года, хотя и немного сократился в декабре (т.е. по-прежнему остается много коротких позиций по отдельным акциям, которые необходимо покрыть):

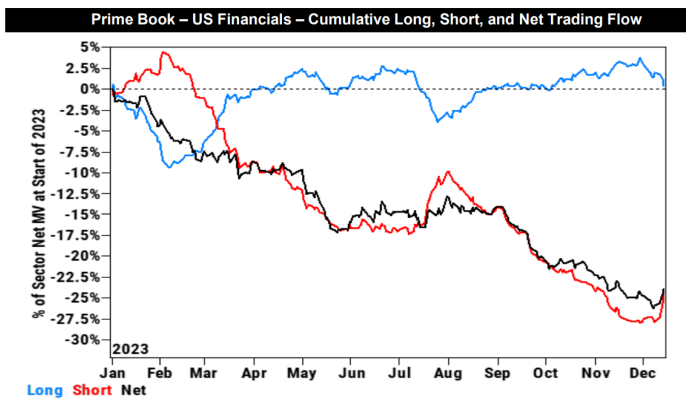

Снижение коротких позиций хедж-фондов наблюдалось в основном из-за покрытия коротких позиций по акциям финансового сектора США:

Ритейл

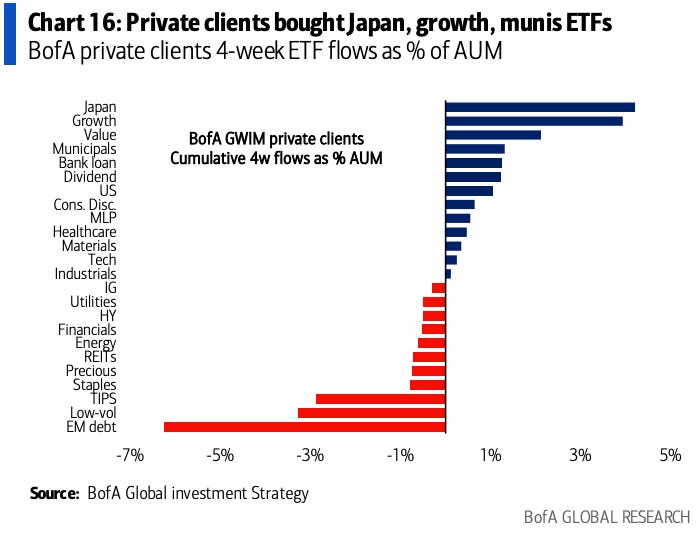

Клиенты Bank of America покупали ETF японских акций, продавали облигации развивающихся рынков, TIPS и акций низкой волатильности в течение последних 4 недель:

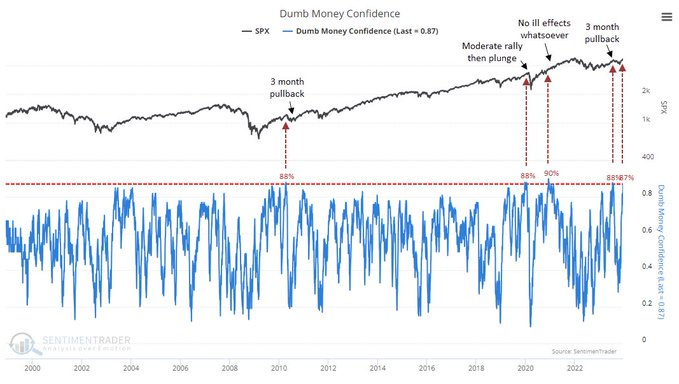

Позиционирование ритейл трейдеров выросло до 3-го наибольшего показателя за 25 лет. Единственный раз, когда "уверенность глупых денег" находилась на подобном уровне и потом не последовало снижения был в 2021 году. Обычно, рост восстанавливается после снижения этого показателя:

Индексы

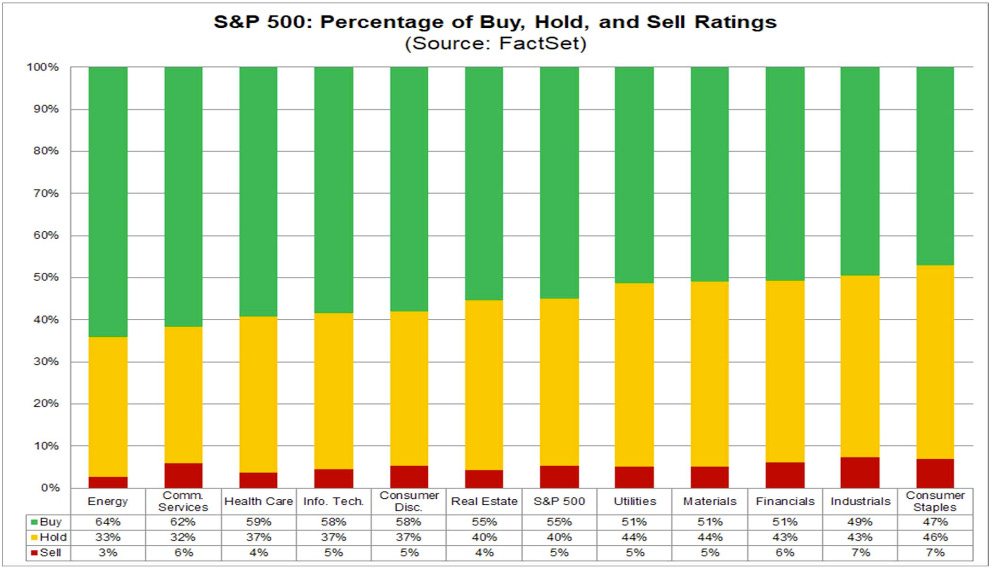

Аналитики наиболее оптимистичны в отношении акций секторов энергетики и услуг связи, но наиболее пессимистичны в отношении акций секторов потребительских товаров и промышленности:

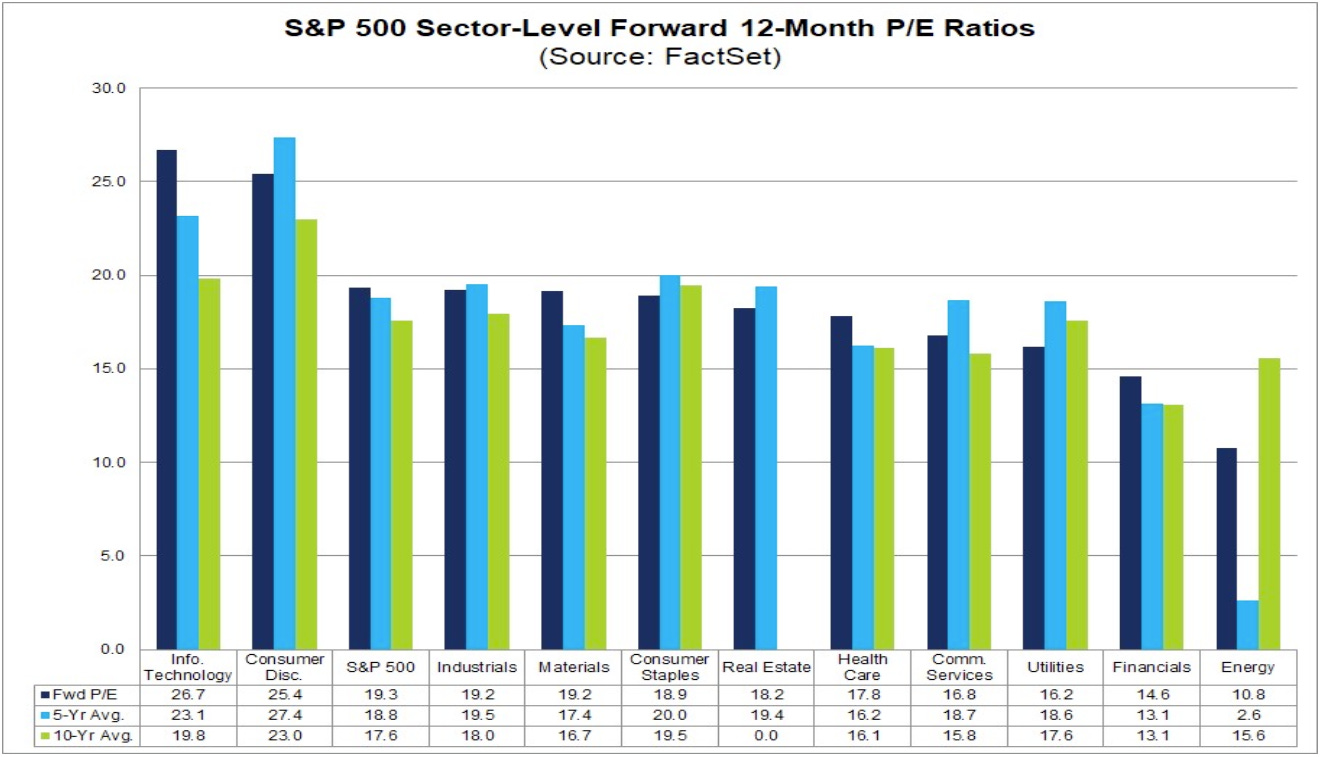

Товары ежедневного спроса и коммунальные услуги - единственные секторы, в которых показатели форвардного P/E ниже их соответствующих 5- и 10-летних средних значений:

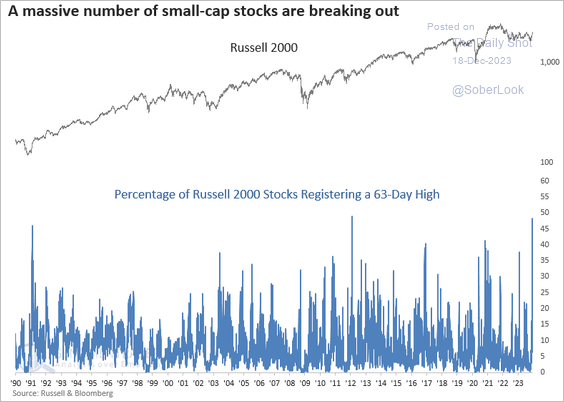

Примерно 48% акций индекса Russell 2000 достигли 63-дневного максимума, что стало пятым наилучшим уровнем прироста в истории:

EPS

Выручка акций "Великолепной семёрки" в основном зависит от глобального потребительского цикла, так как в среднем, 54% их доходов поступает из-за пределов США:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers