Клевцов Антон

Клевцов Антон Разное

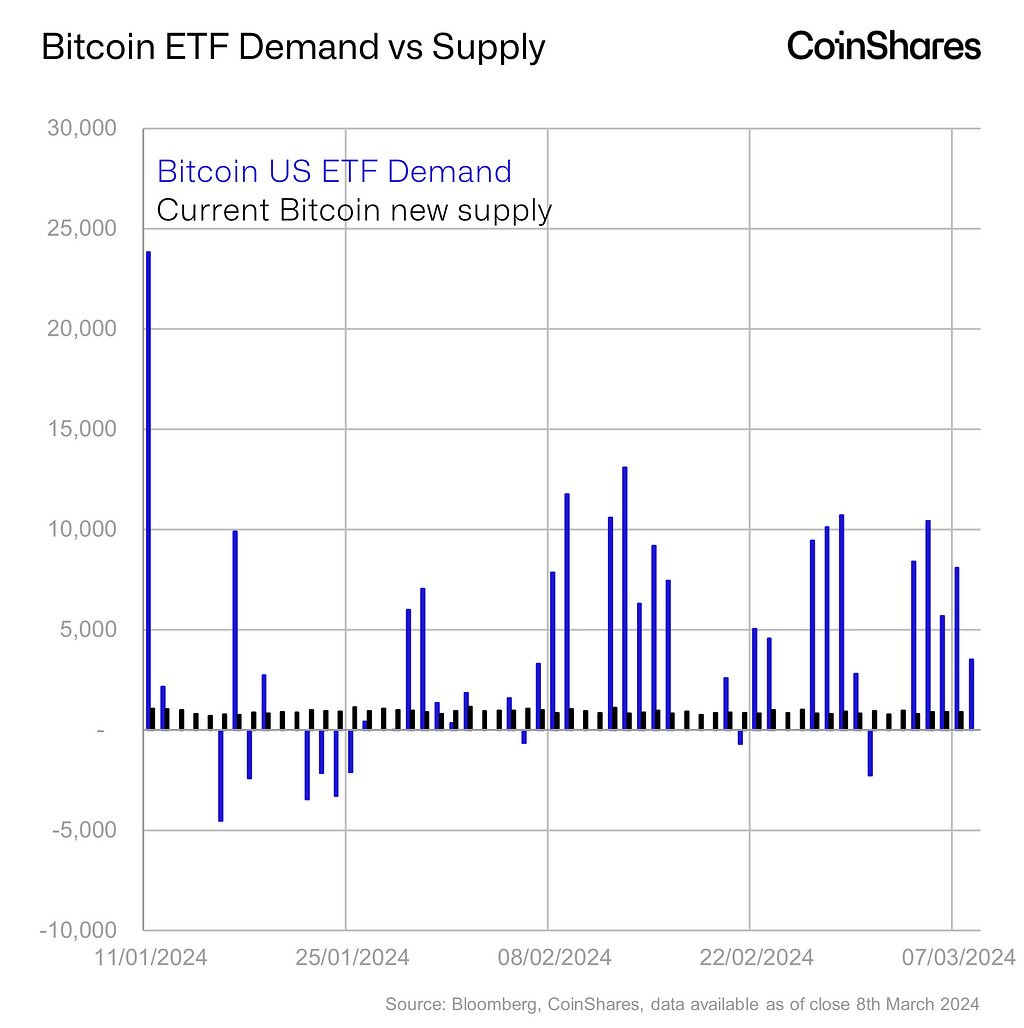

Запуск ETF 11 января привел к тому, что средний дневной спрос составил 4500 биткоинов (только в торговые дни), в то время как в среднем за день добывается 921 новый биткоин:

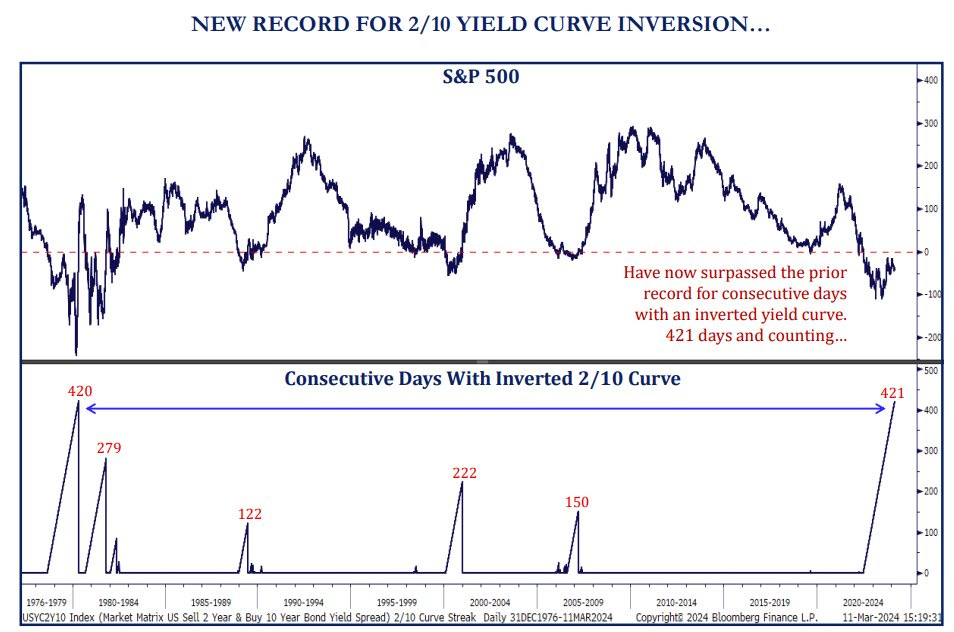

Спред кривой доходности казначейских облигаций 2л-10л инвертирован уже 423 торговых дня подряд, что опережает самую продолжительную инверсию 1978-80 годов:

Макро

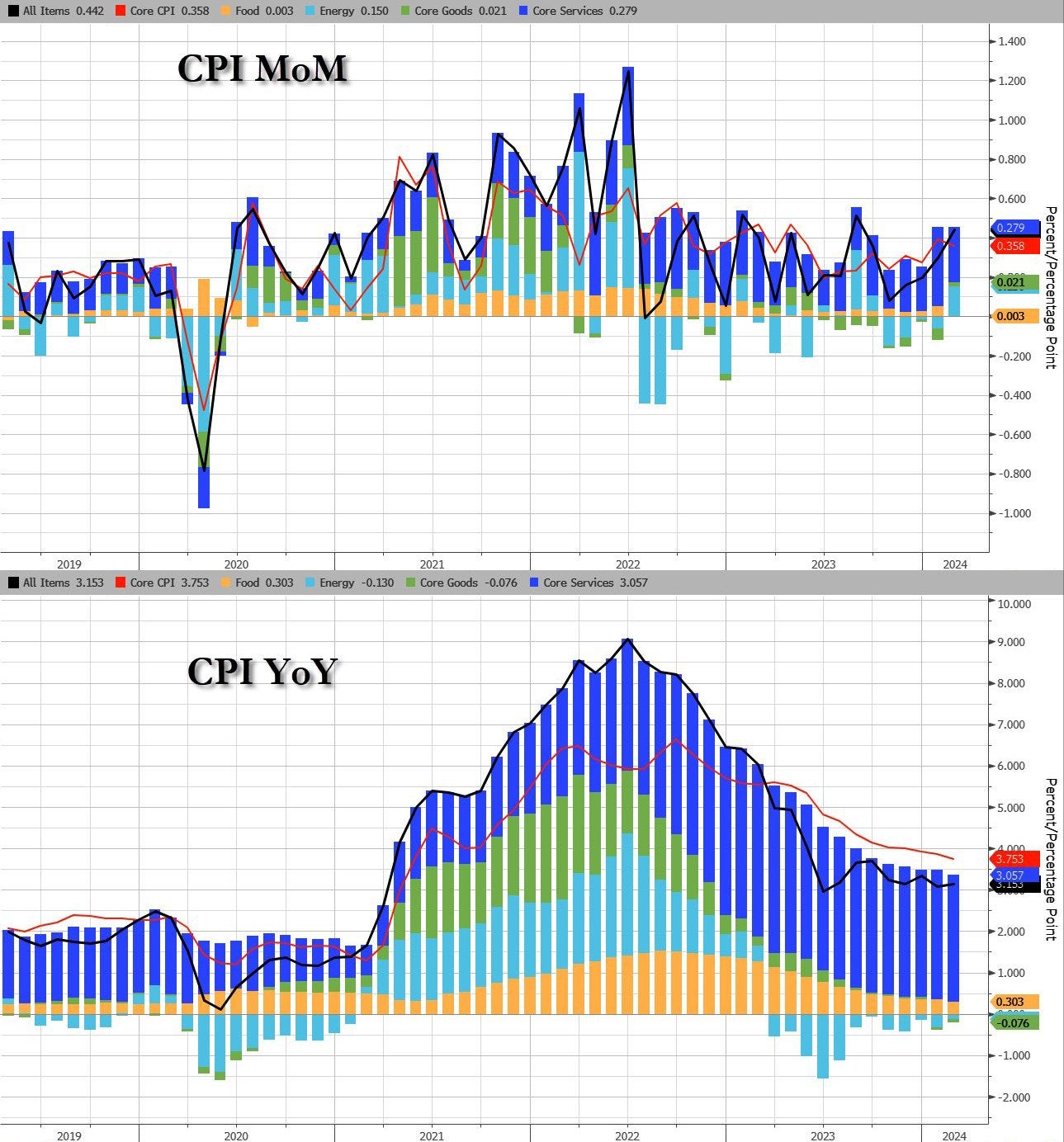

Общая инфляция в феврале выросла на +0,4% за месяц (консенсус +0,4%, +0,3% ранее, максимальное значение за последние 5 месяцев) и составила +3,2% за год (консенсус +3,1%). Цены на жилье и бензин обеспечили более 60% месячного прироста:

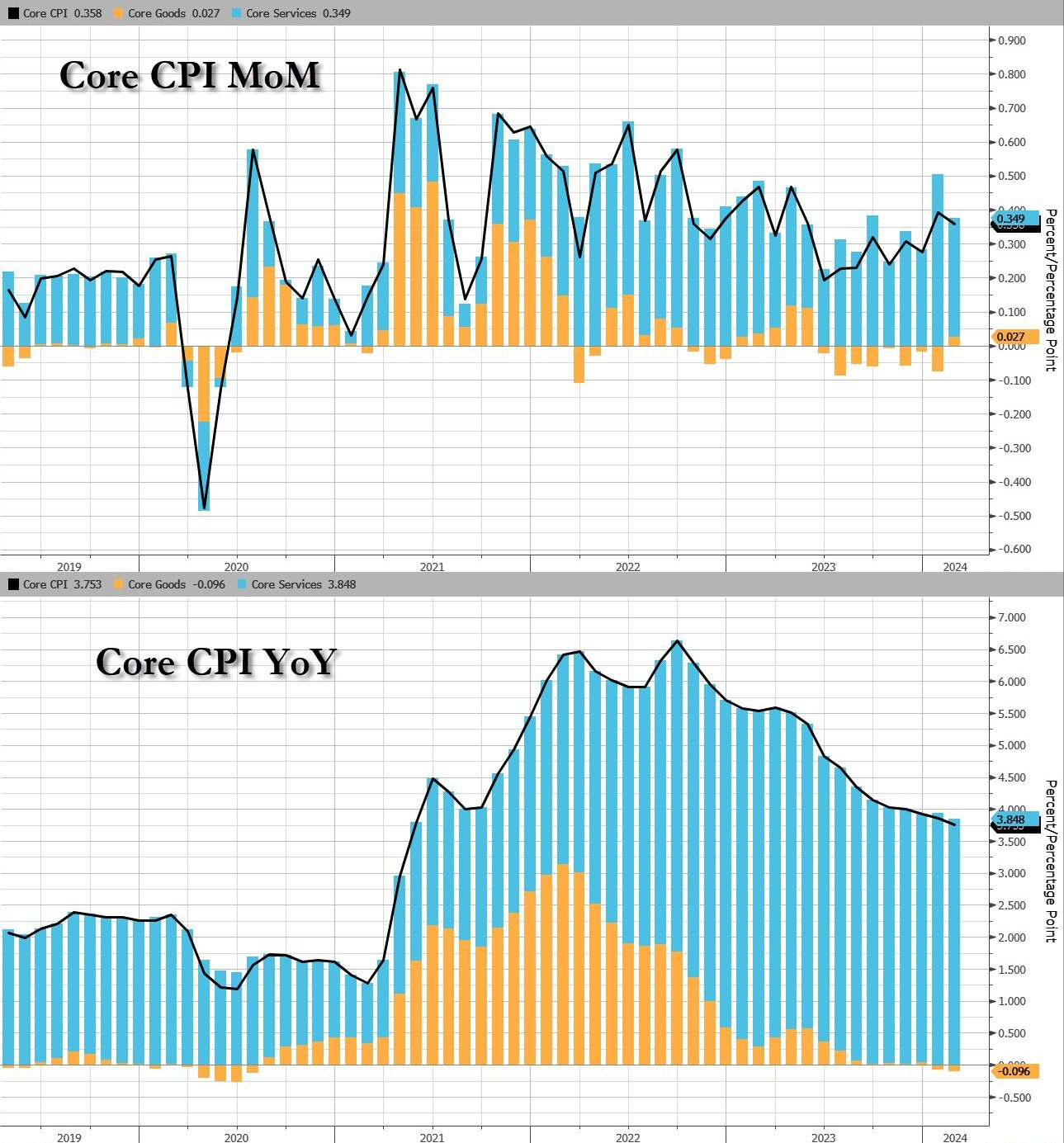

Базовый индекс потребительских цен в феврале вырос до +0,4% м/м (консенсус +0,3%, +0,4% ранее) и до +3,8% г/г, что является самым низким показателем с мая 2021 года:

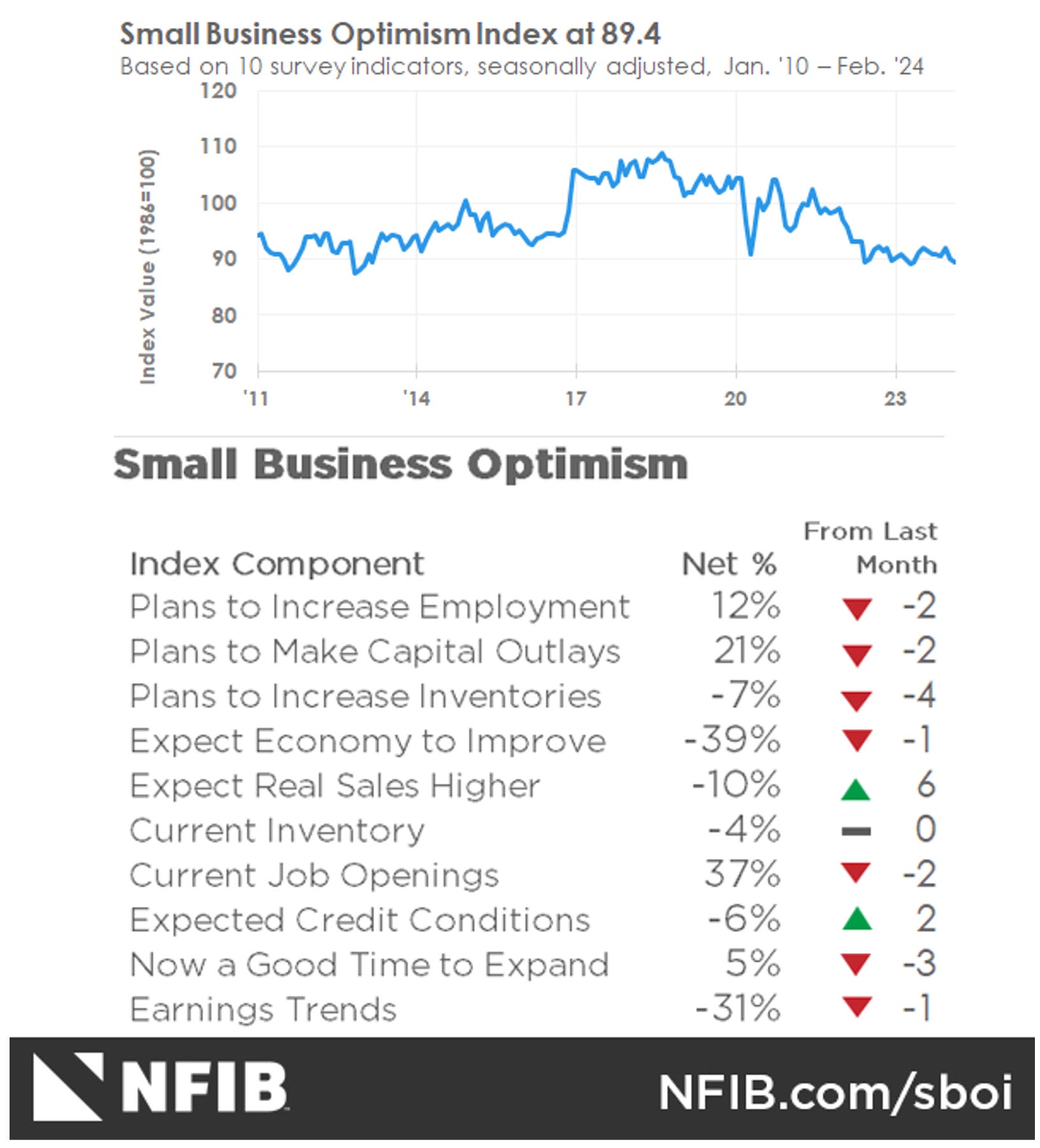

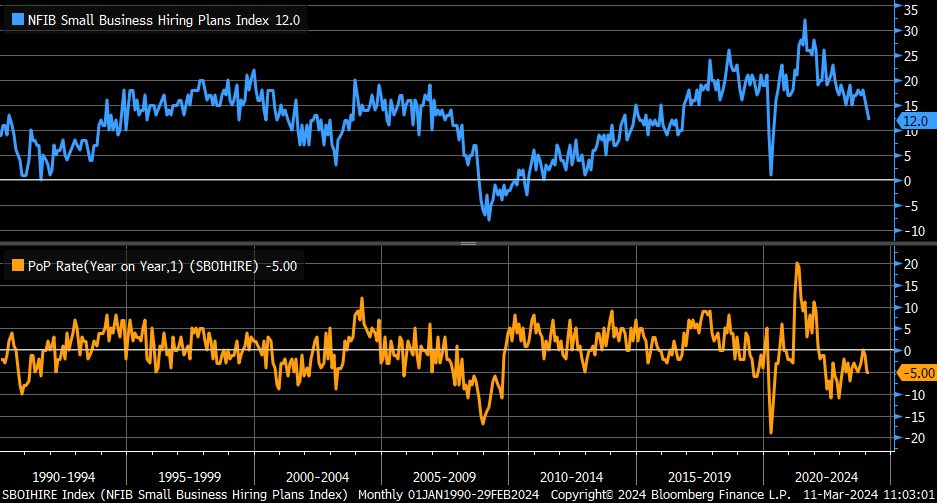

Индекс оптимизма малого бизнеса упал до 9-месячного минимума со значением в 89,4. Это было 26-е подряд показание ниже 50-летнего среднего значения в 98. Планы по найму в малом бизнесе упали до нового постпандемического минимума:

Рынок труда

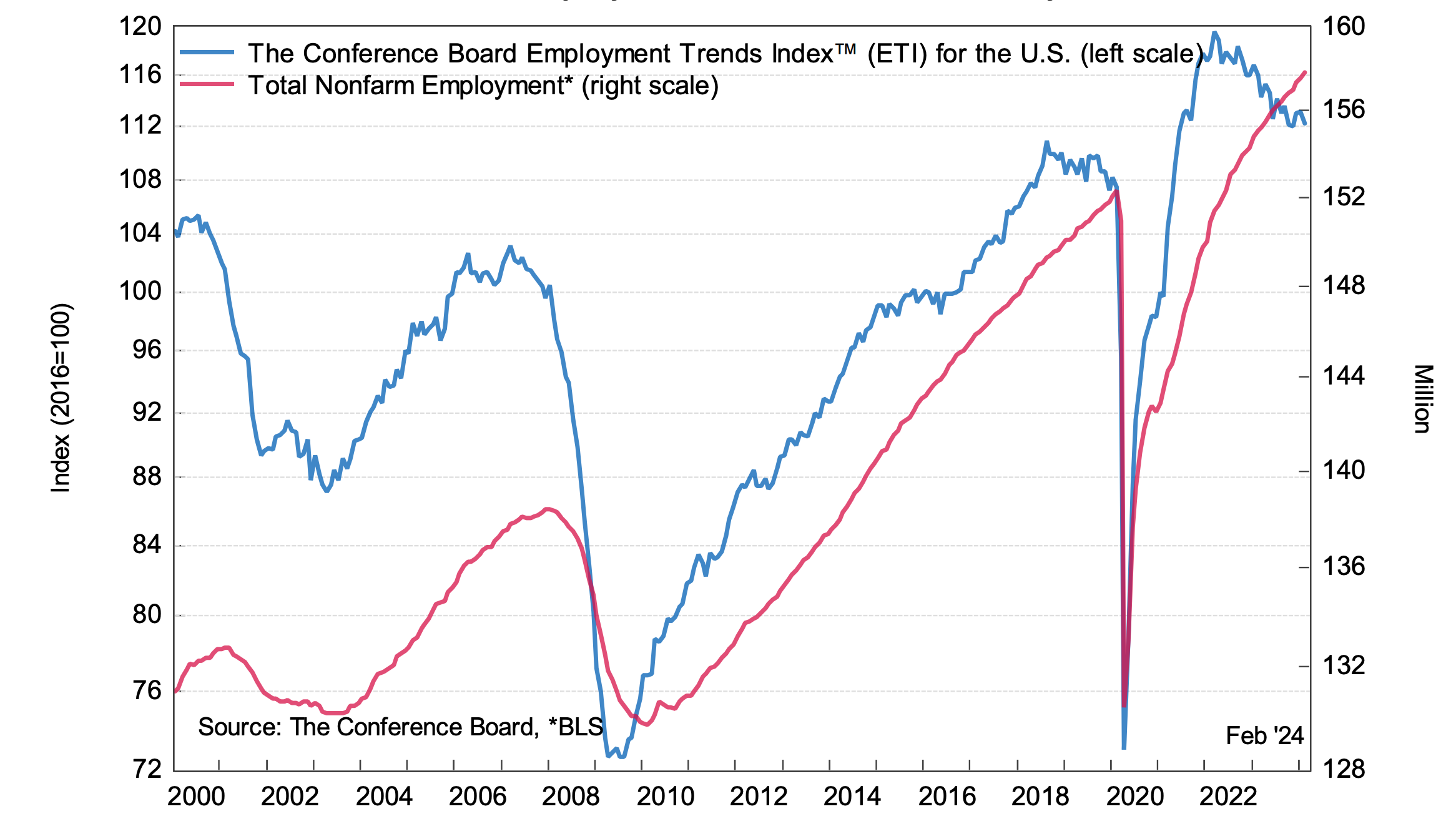

Индекс тенденций в сфере занятости снизился в феврале до 112,29 со значения в 113,18 в январе. Ожидается скромный прирост числа рабочих мест и охлаждение рынка труда в 3 и 4 кварталах 2024 года:

Что делают другие?

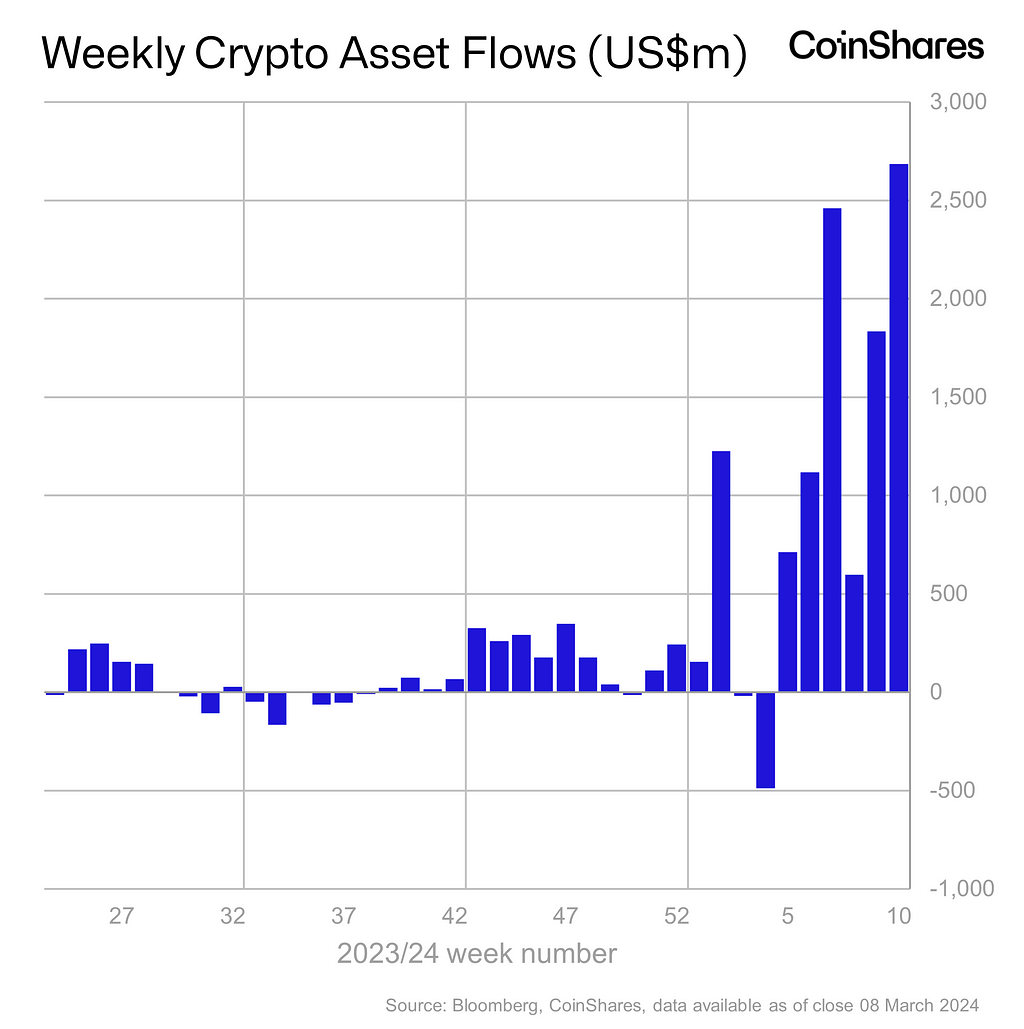

Криптовалюты продемонстрировали рекордный недельный приток средств в размере +$2,7 млрд, в результате чего общий приток средств с начала года составил +$10,3 млрд, что чуть меньше рекордного притока в +$10,6 млрд за весь 2021 год:

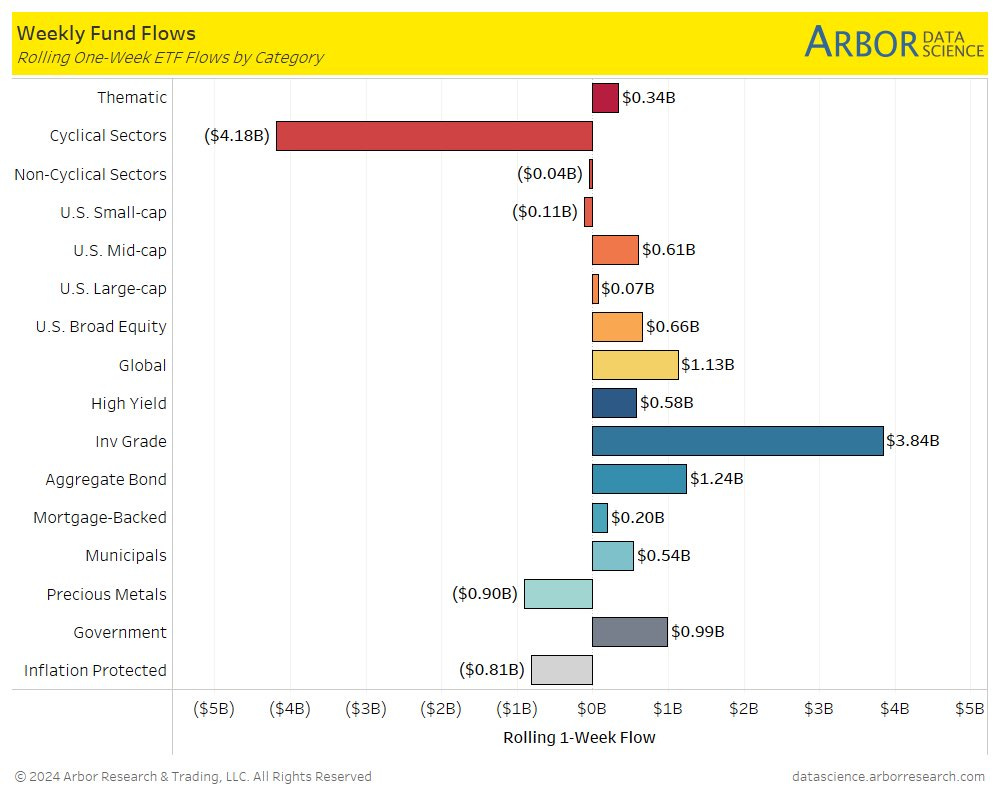

На прошлой неделе наибольший приток средств наблюдался в ETF облигаций инвестиционного рейтинга, а наибольший отток - из ETF циклических акций; приток средств в облигации был положительным и опережал приток средств в акции США в целом:

Институциональные инвесторы

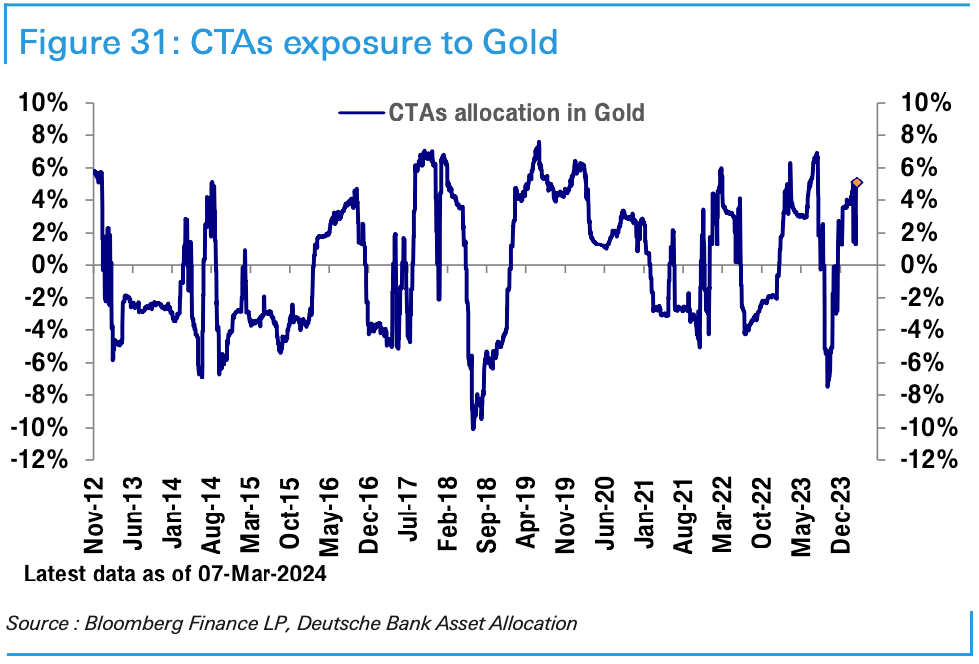

Длинные позиции CTA по золоту выросли до исторически повышенного уровня:

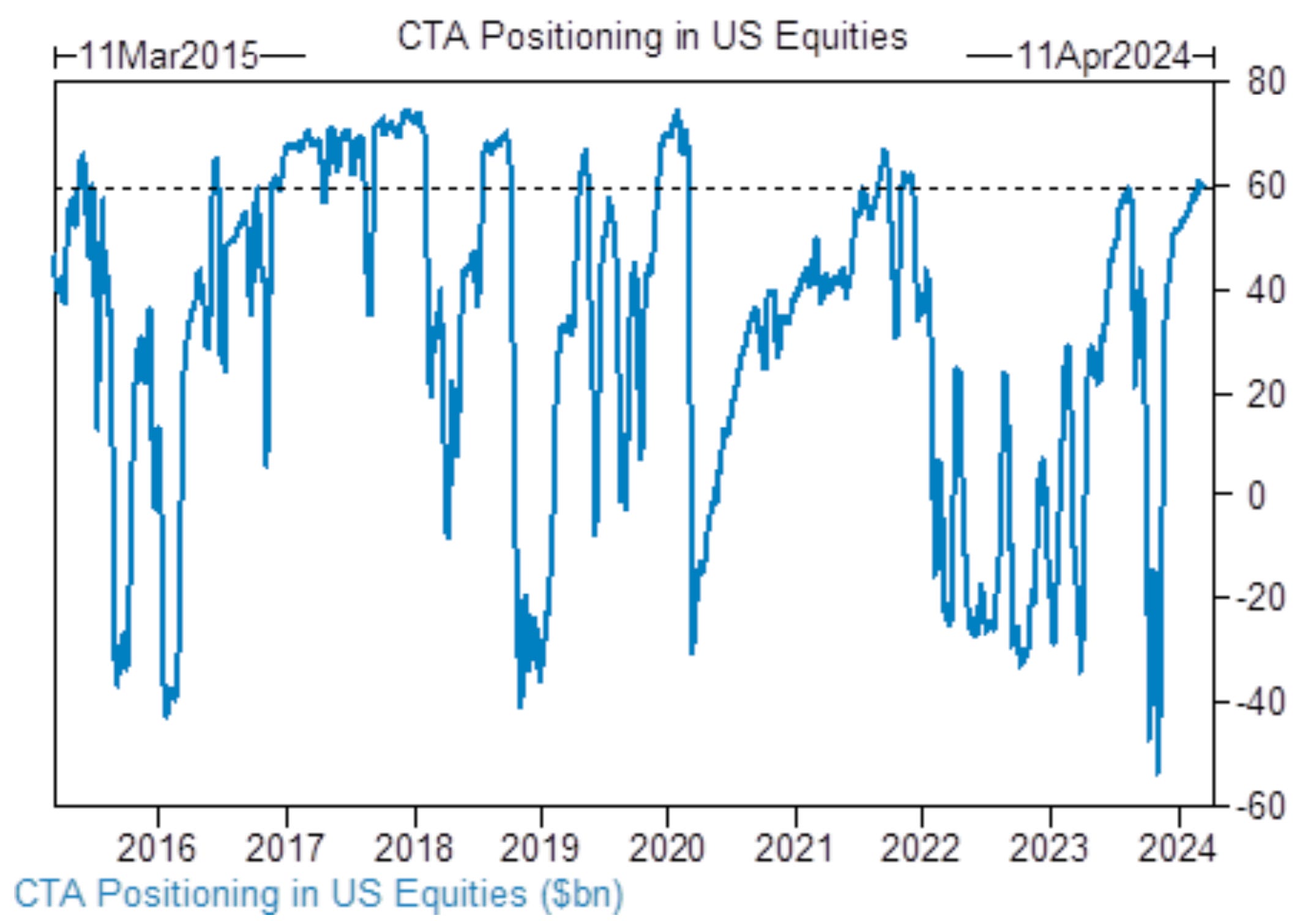

Модель Goldman Sachs определяет, что CTA будут продавать акции США во всем сценариях на следующей неделе:

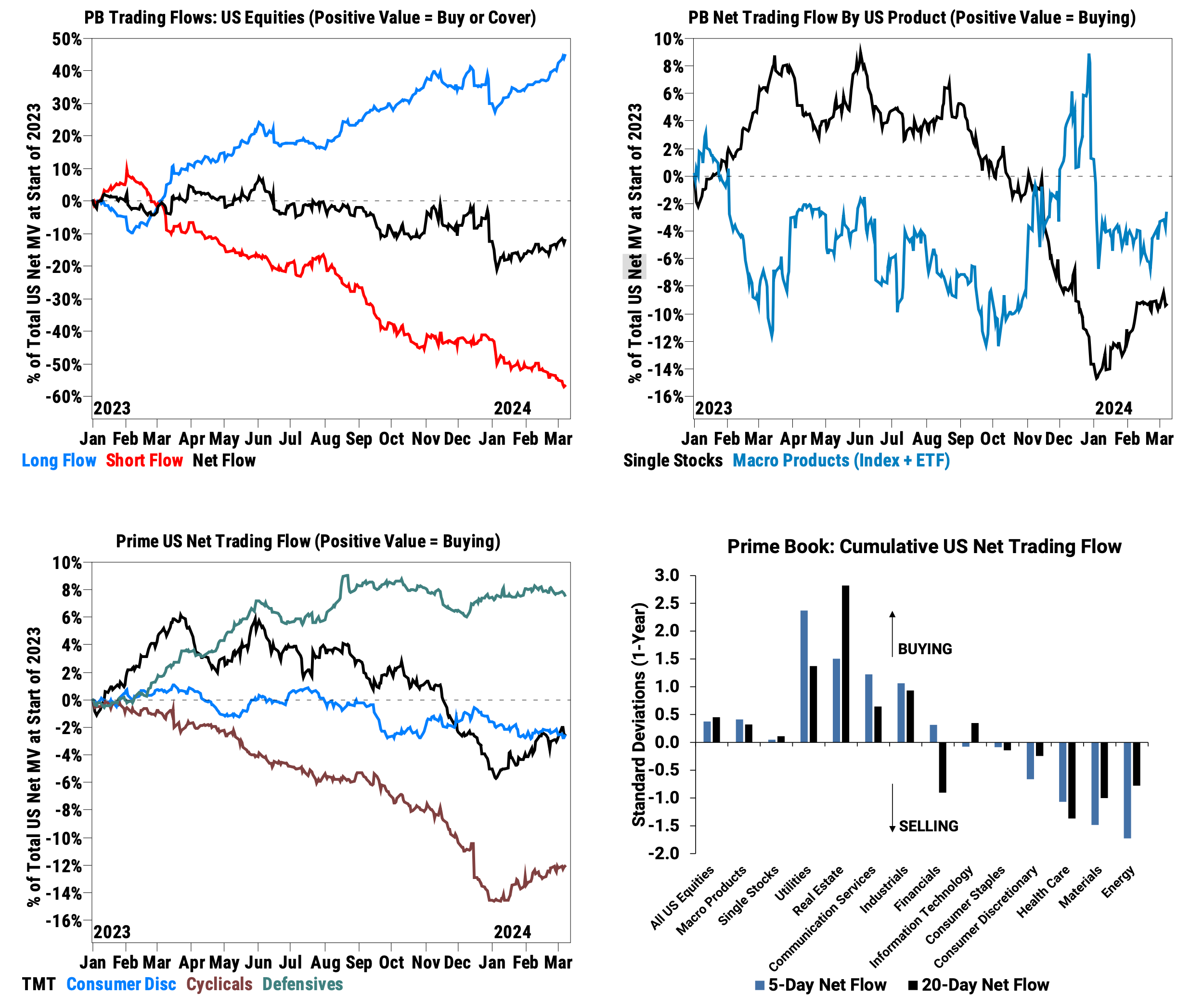

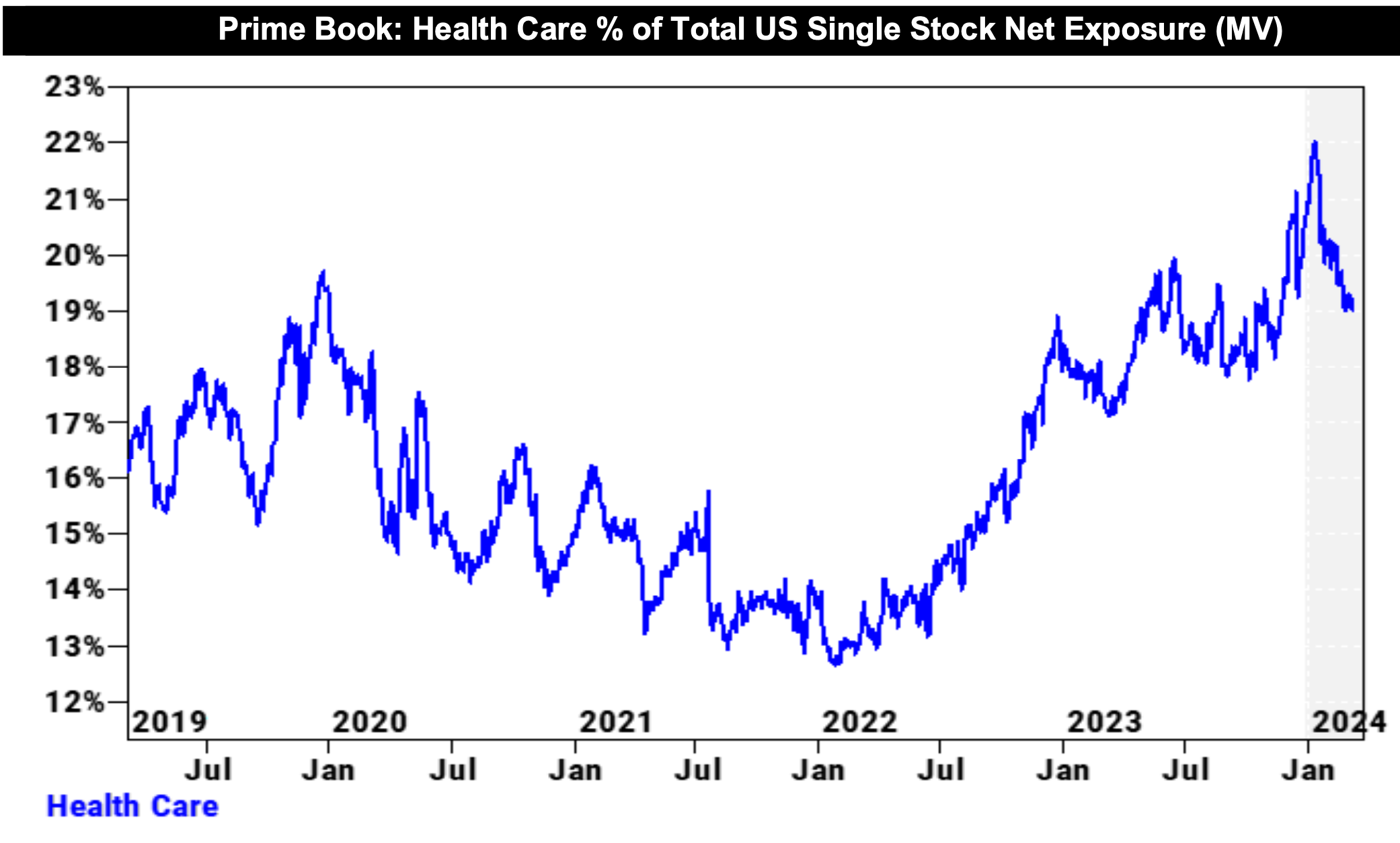

Хедж-фонды покупали акции США вторую неделю подряд. Акции секторов коммуникаций, промышленности, коммунальных услуг и недвижимости покупались в наибольшем объёме, а акции секторов энергетики, здравоохранения, материалов и товаров длительного пользования - больше всего продавались. При этом , акции сектора здравоохранения продавались хедж-фондами уже 4 недели подряд, и это была самая большая чистая продажа за почти 2 месяца:

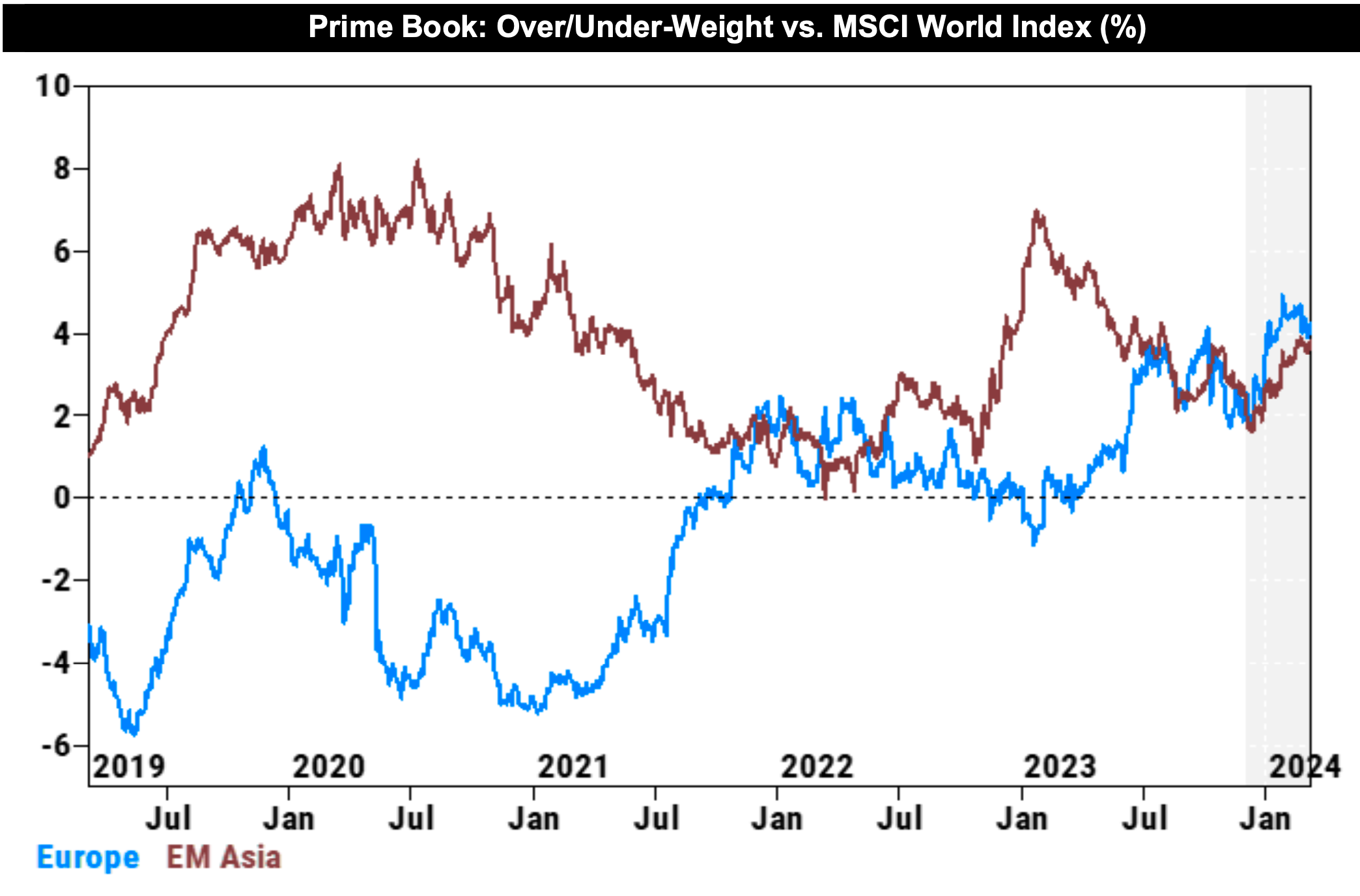

Хедж-фонды покупали европейские и азиатские акции с наибольшей скоростью за последние 6 недель:

Ритейл

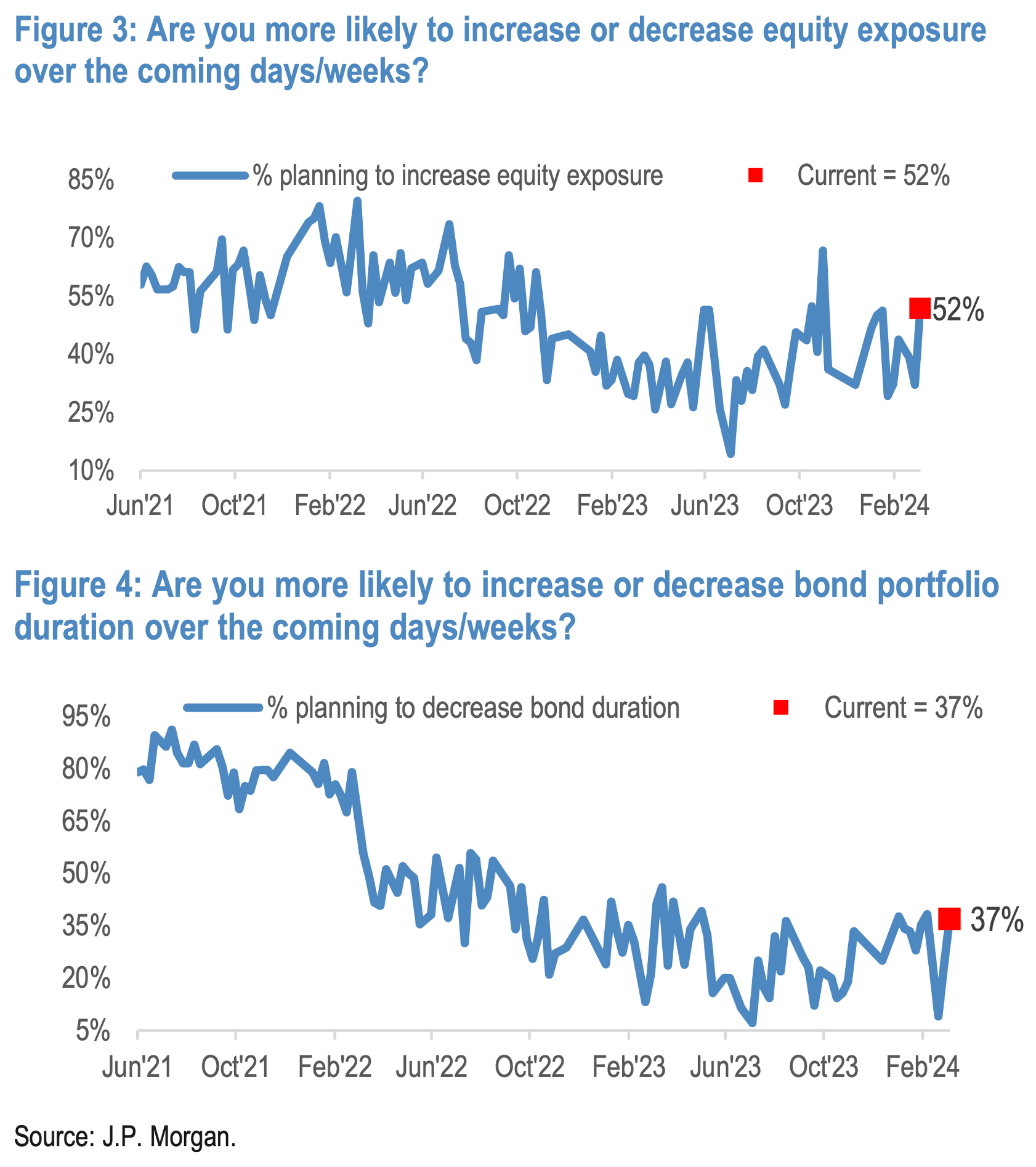

Среди клиентов J.P. Morgan, 52% планировали увеличить долю акций, а 63% -увеличить дюрацию облигаций в ближайшей перспективе:

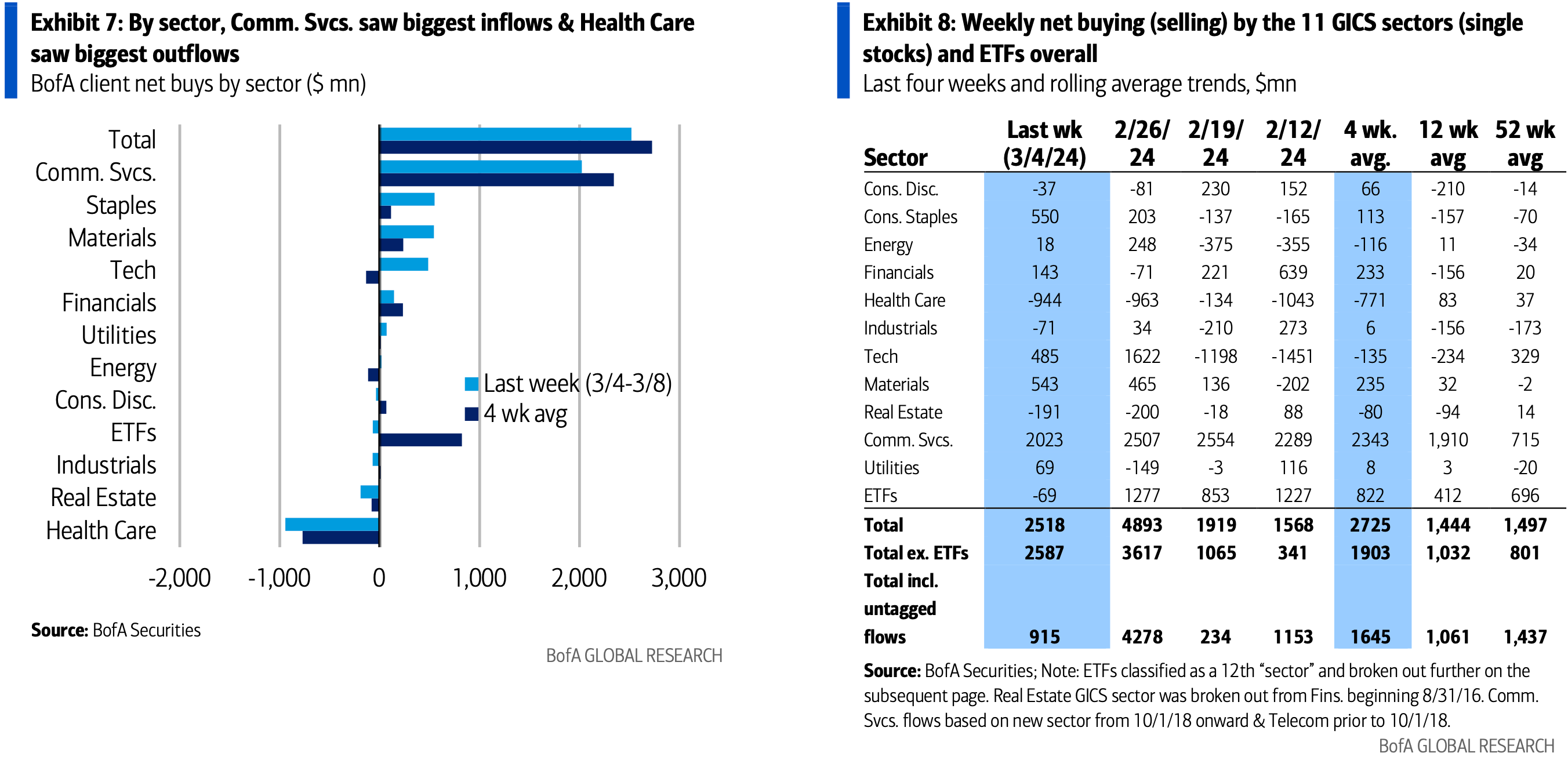

Клиенты Bank of America покупают акции 4-ю неделю подряд. Они покупают акции сектора коммуникаций уже 19 недель подряд:

Индексы

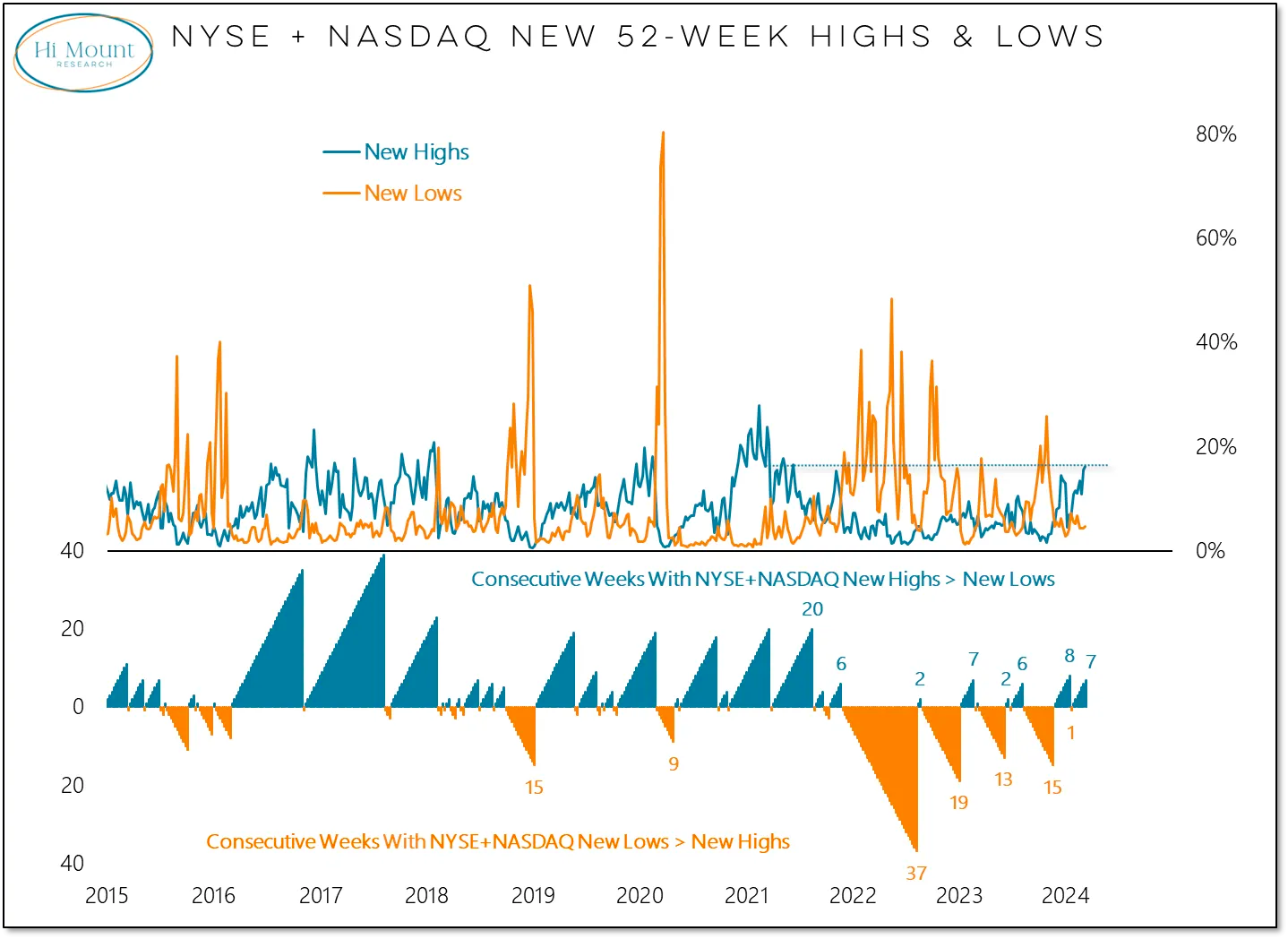

Количество акций, достигших новых максимумов на прошлой неделе на NYSE+NASDAQ, достигло самого высокого уровня с лета 2021 года:

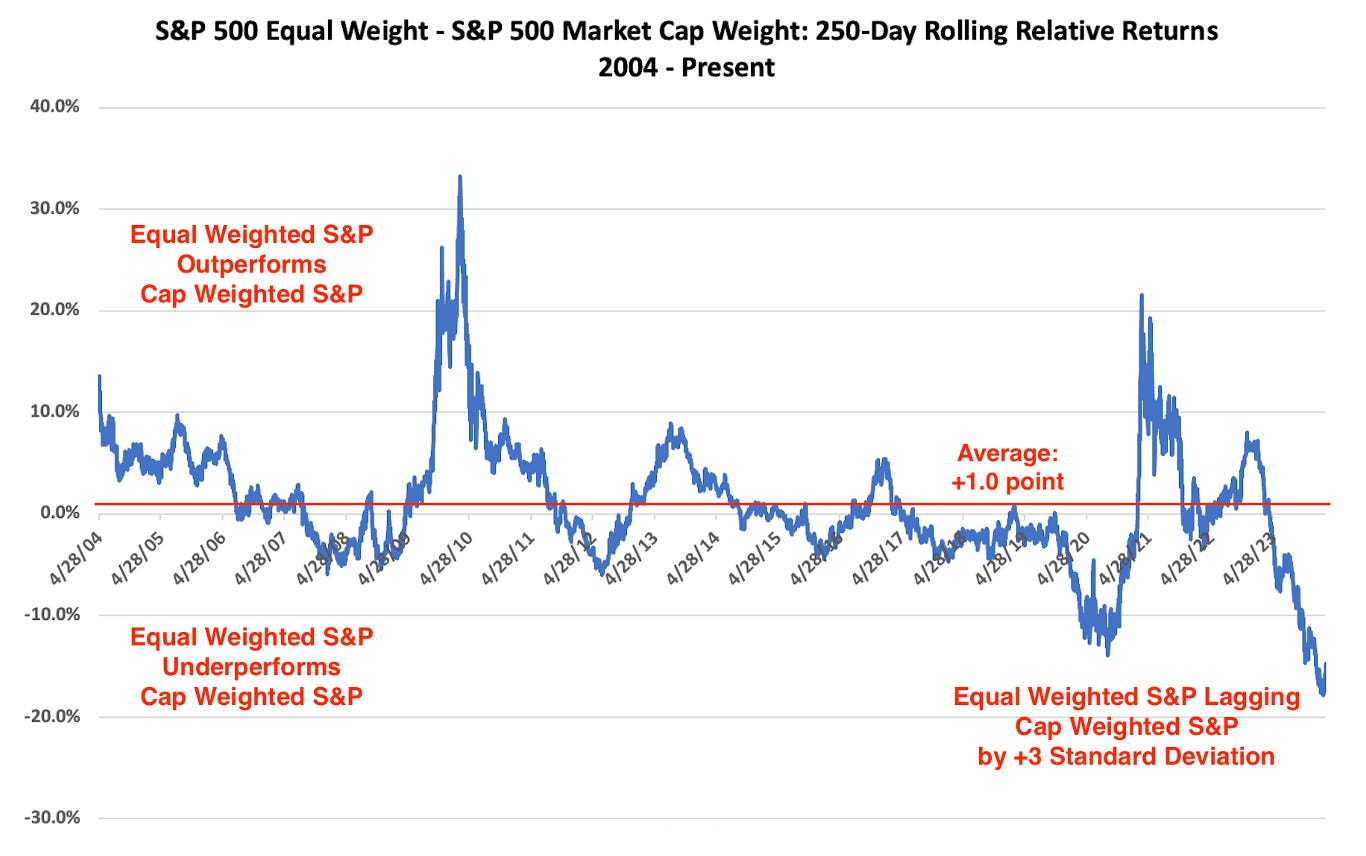

Текущее отставание равновзвешенного S&P от взвешенной по капитализации версии индекса крайне необычно. Однако за последние 20 лет не было ни одного примера, который позволил бы с уверенностью сказать, что равновзвешенный S&P достиг точки перегиба и должен начать превосходить другие индексы с точки зрения статистики:

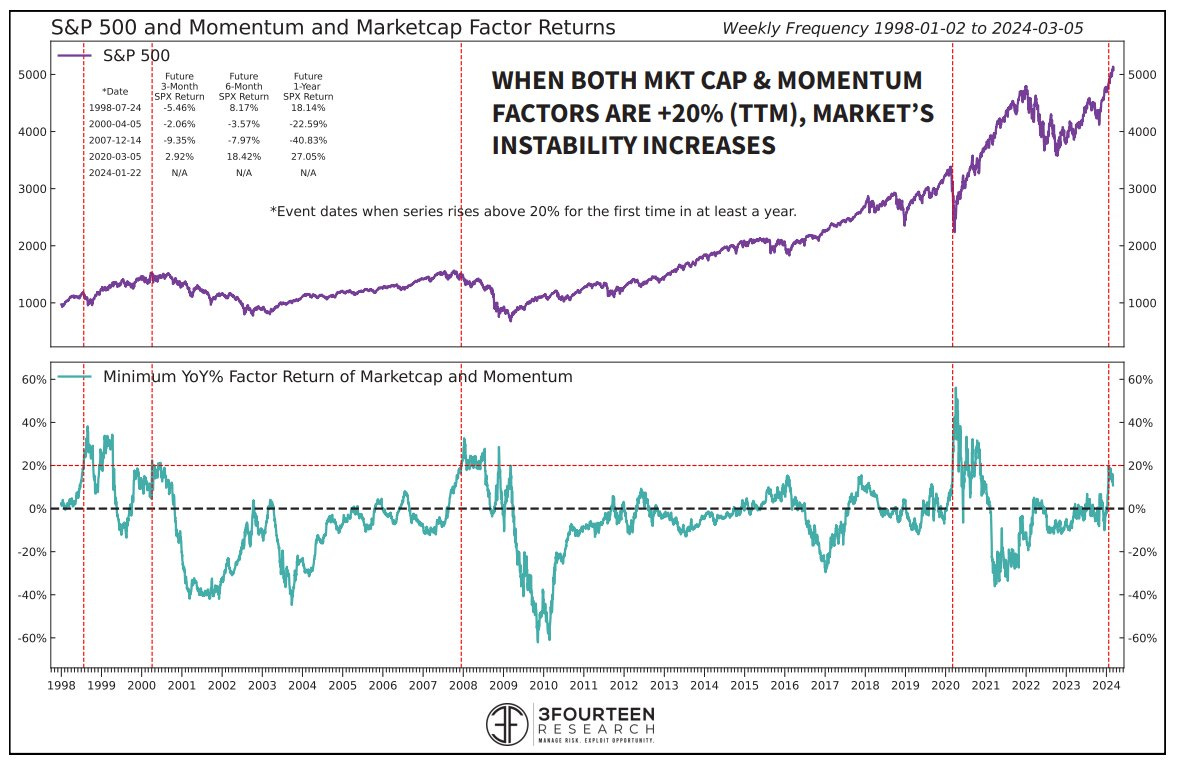

В настоящее время наблюдается странное сочетание превосходства факторов импульса и крупной капитализации. Нестабильность рынка возрастает, когда эти факторы становятся лидерами. Единственные другие даты, когда оба фактора росли на +20% за 12 месяцев: 1998, 2000, 2007, 2020:

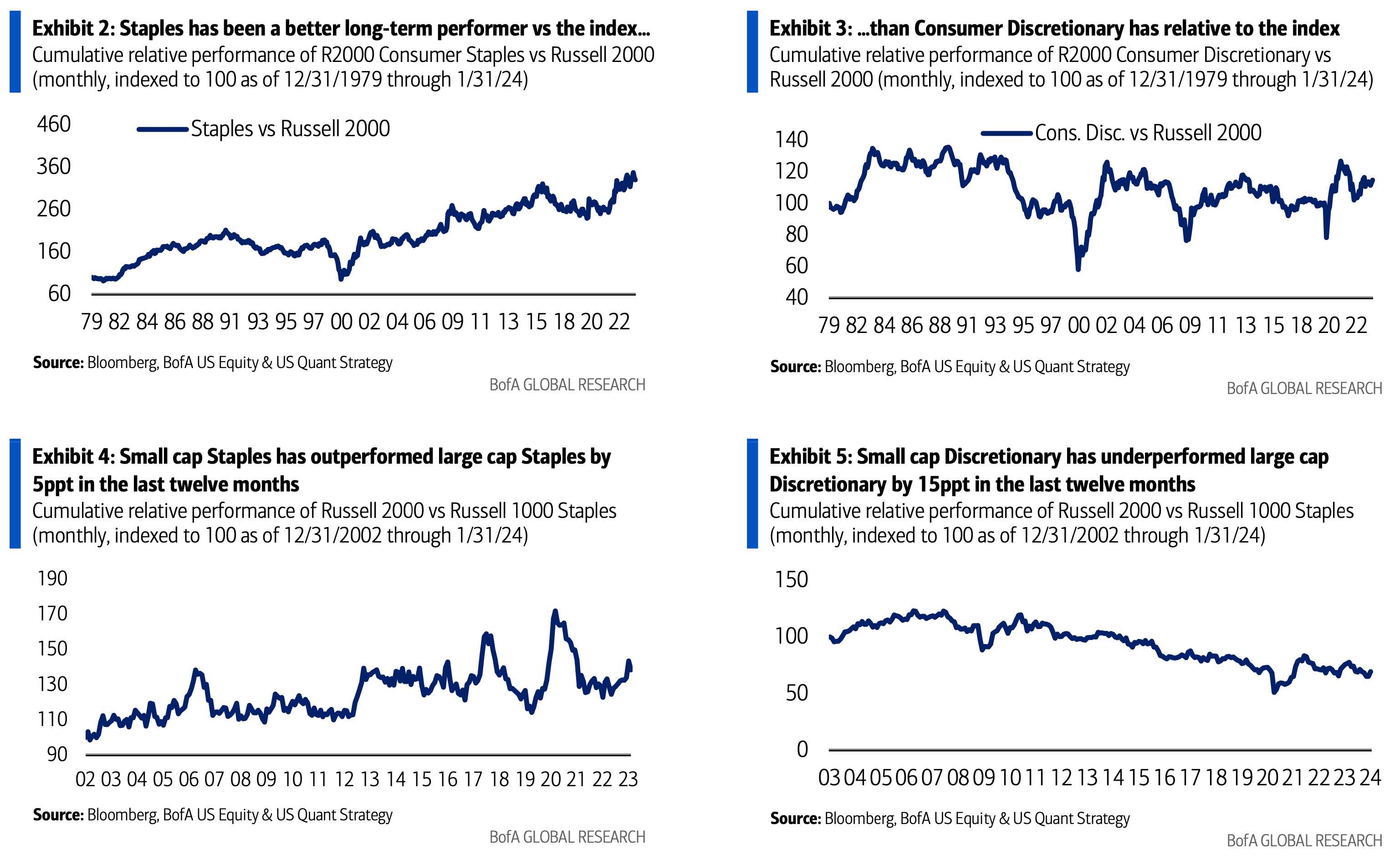

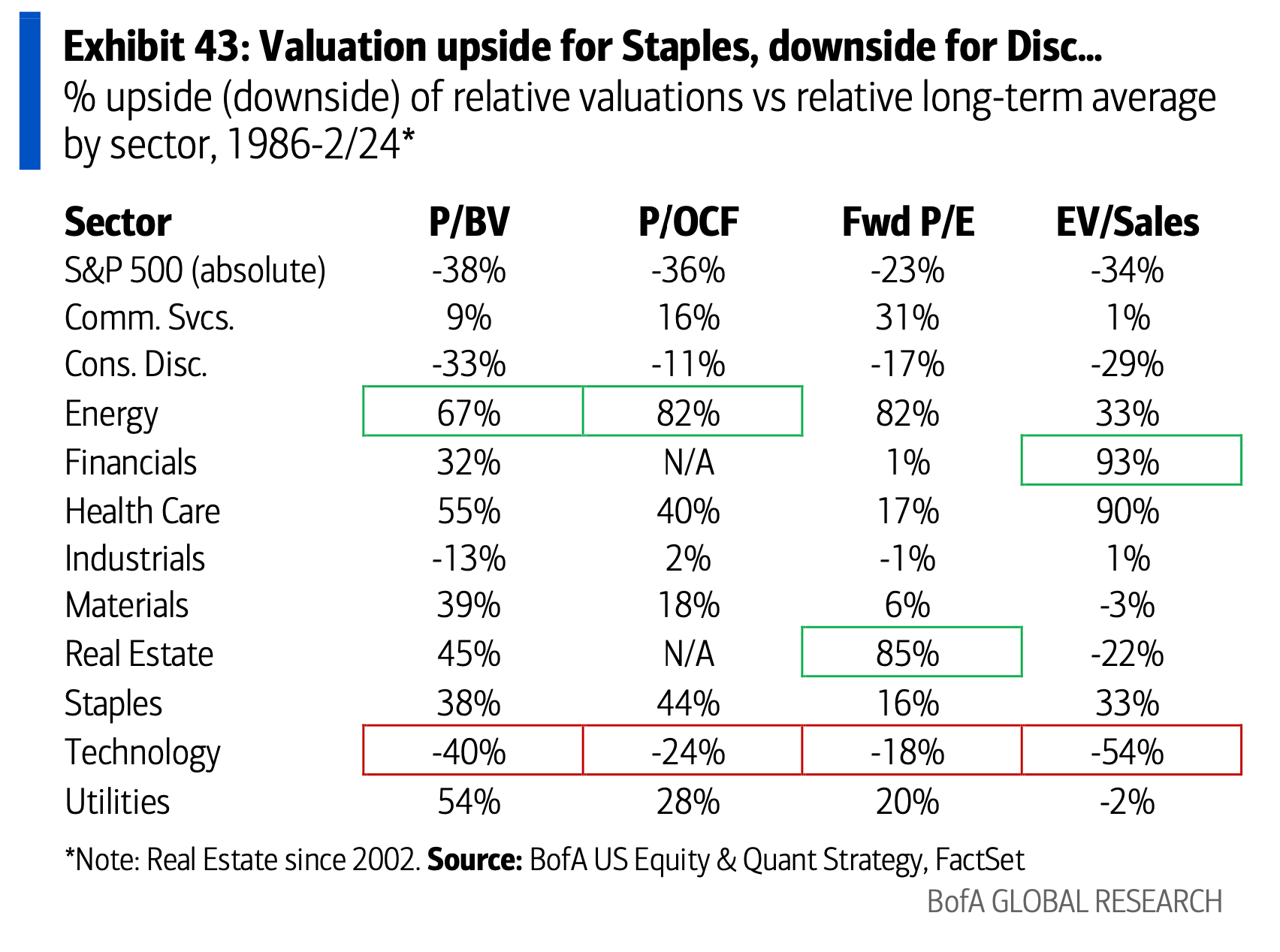

Акции сектора товаров длительного пользования были лучшими в последнее время и в долгосрочной перспективе среди крупных компаний, в то время как акции сектора товаров ежедневного спроса были лучшим в последнее время и в долгосрочной перспективе среди мелких компаний:

Акции сектора товаров длительного пользования торгуются с премией к историческим показателям оценки, в то время как акции сектора товаров ежедневного спроса торгуются с дисконтом:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers