Клевцов Антон

Клевцов Антон Разное

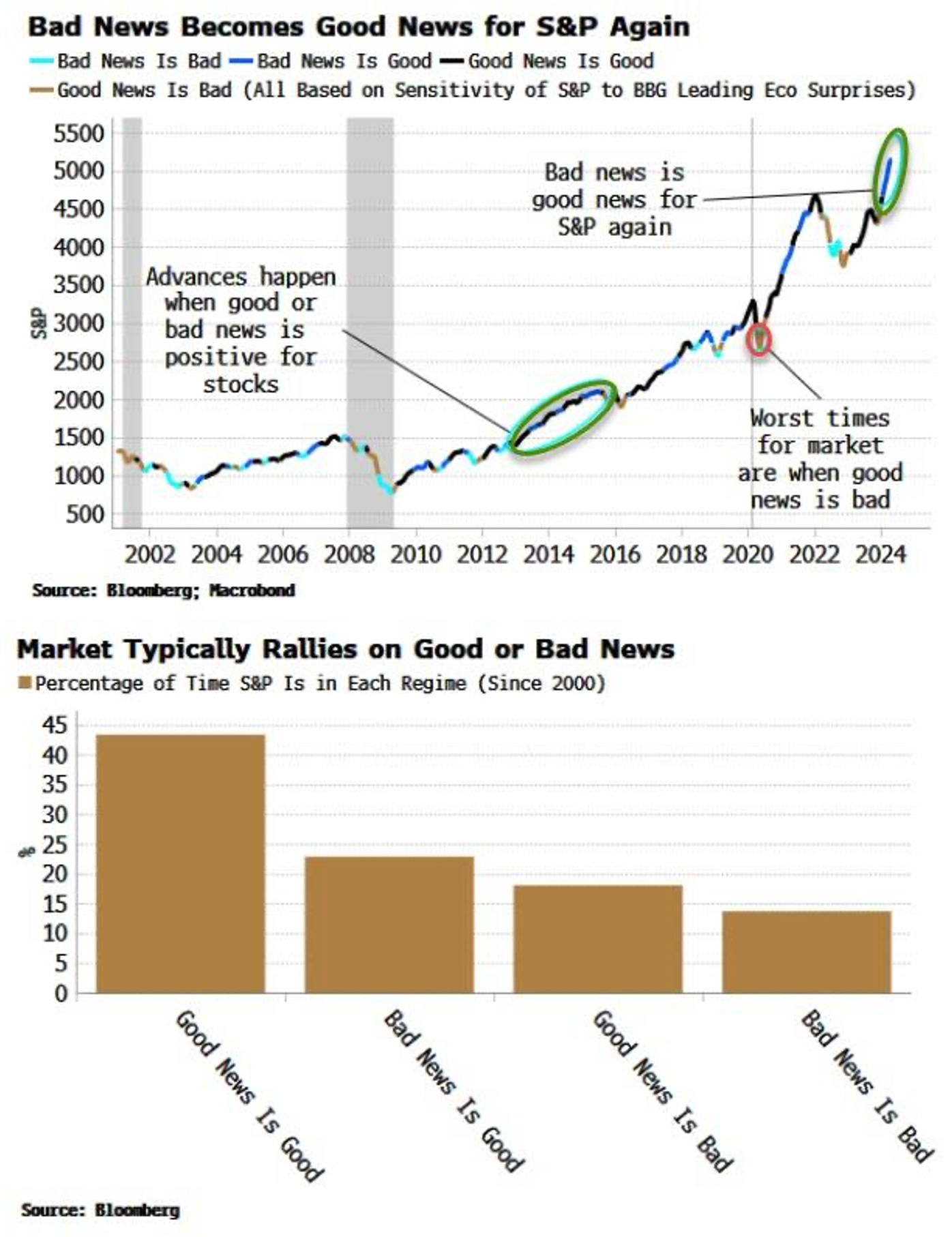

Мы снова находимся в режиме "плохие новости - хорошие новости" для акций, когда слабые экономические данные вызывают рост цен. Большая часть роста S&P с октября 2022 года происходила либо в этом режиме, либо в режиме "хорошие новости - хорошие новости":

Макро

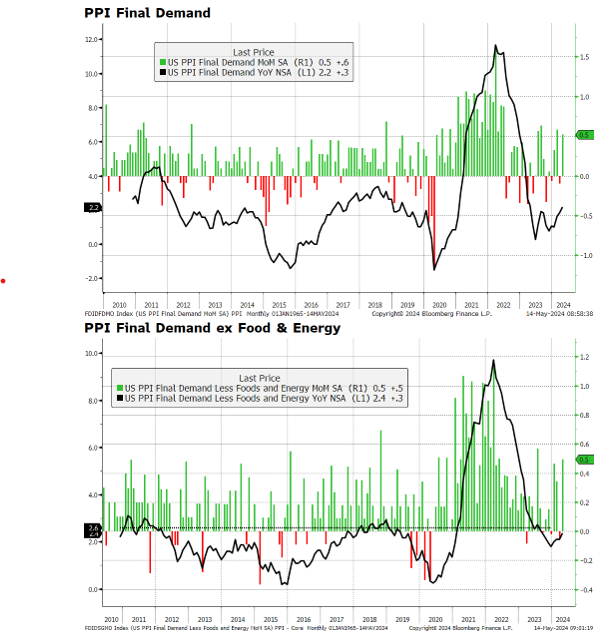

Индекс цен производителей и базовый индекс цен производителей оказались выше ожиданий после пересмотра в сторону понижения данных за прошлый месяц:

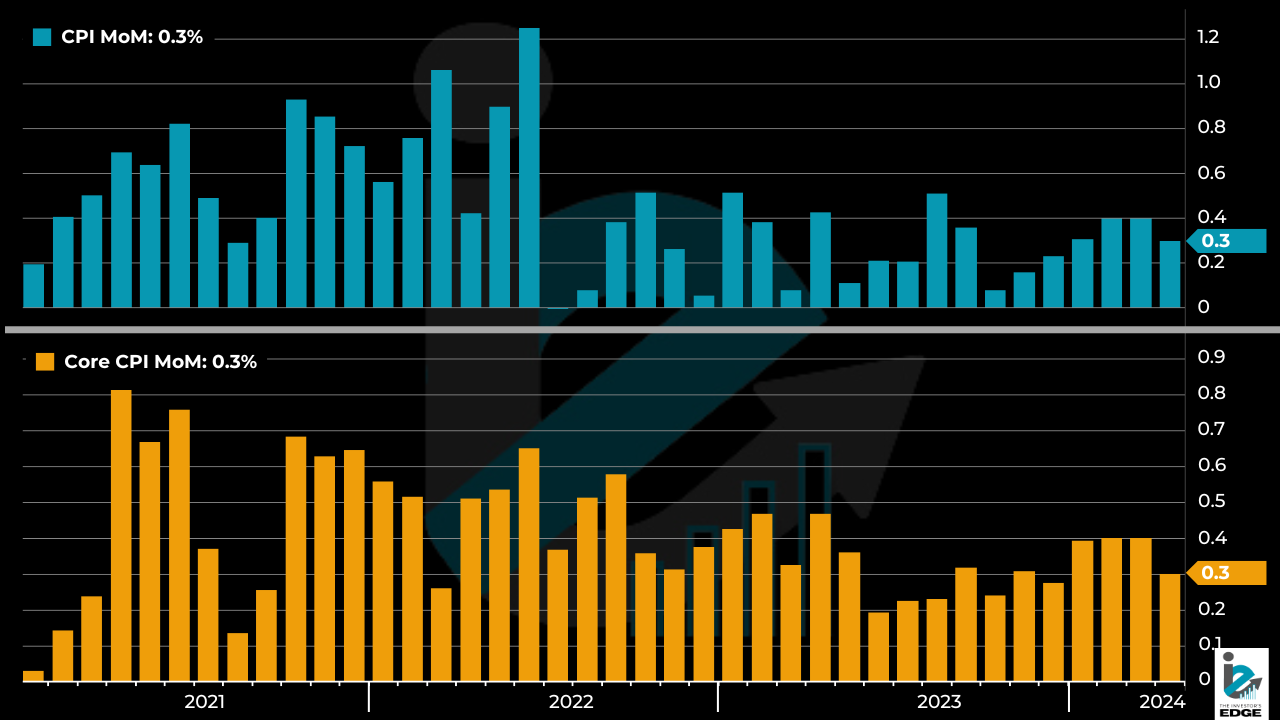

Основной индекс потребительских цен в США вырос на +0,3% м/м в апреле (консенсус +0,4%, +0,4% ранее), базовый ИПЦ +0,3% м/м (консенсус 0,3%, 0,4% ранее).

Основной индекс потребительских цен в США в годовом исчислении составил +3,4% г/г (консенсус 3,4%, 3,5% ранее), базовый ИПЦ +3,6% г/г (консенсус 3,6%, 3,8% ранее):

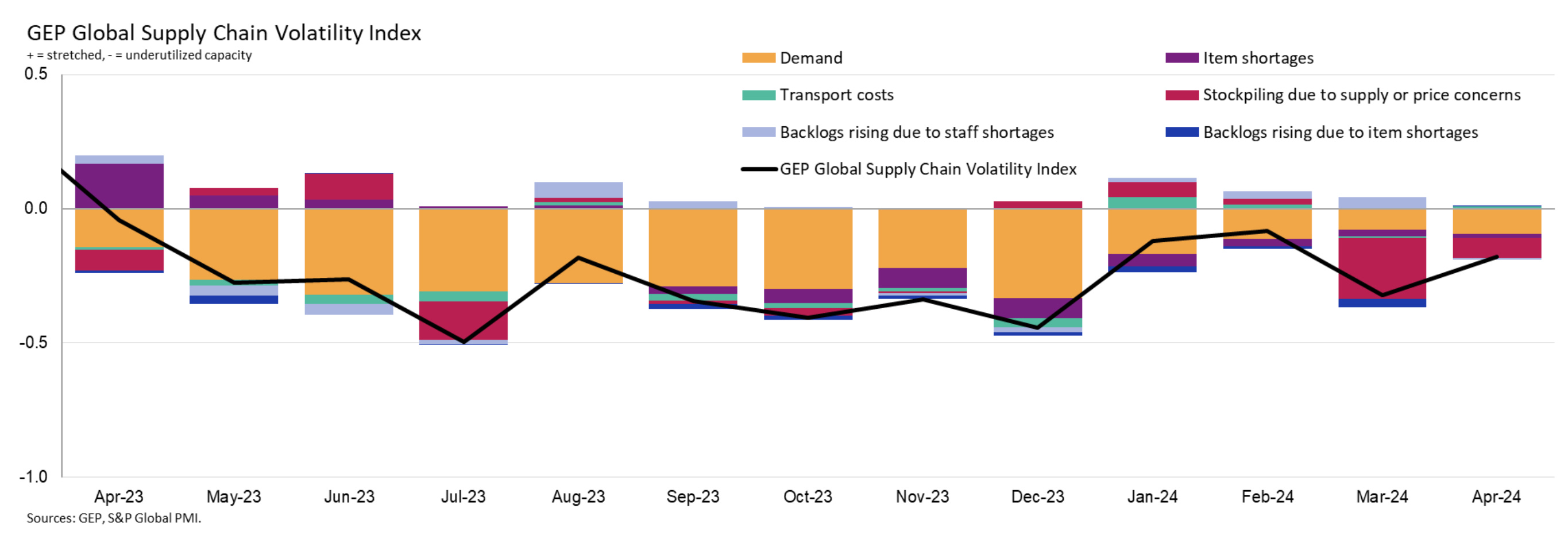

После четырех лет колебаний от дефицита до перенасыщения мировые цепочки поставок сейчас находятся в "золотой зоне":

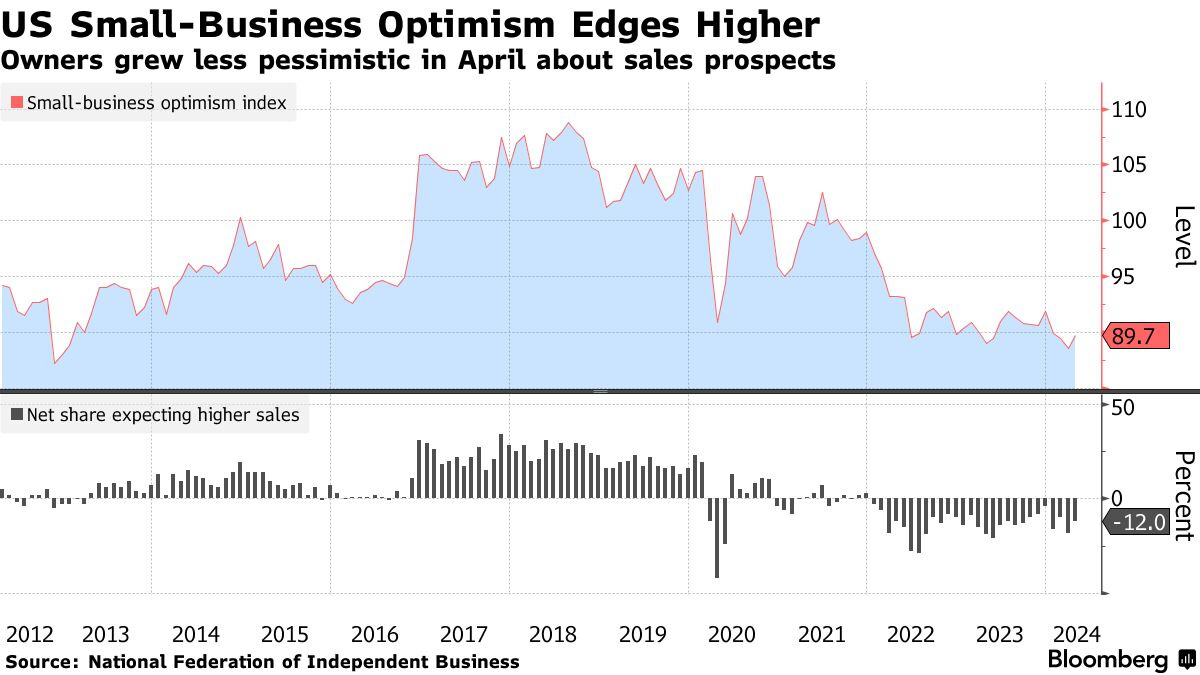

Оптимизм малого бизнеса США впервые в этом году начал восстанавливаться, так как ожидания продаж улучшились, а доля владельцев, планирующих повышение цен, упала до годового минимума:

Что делают другие?

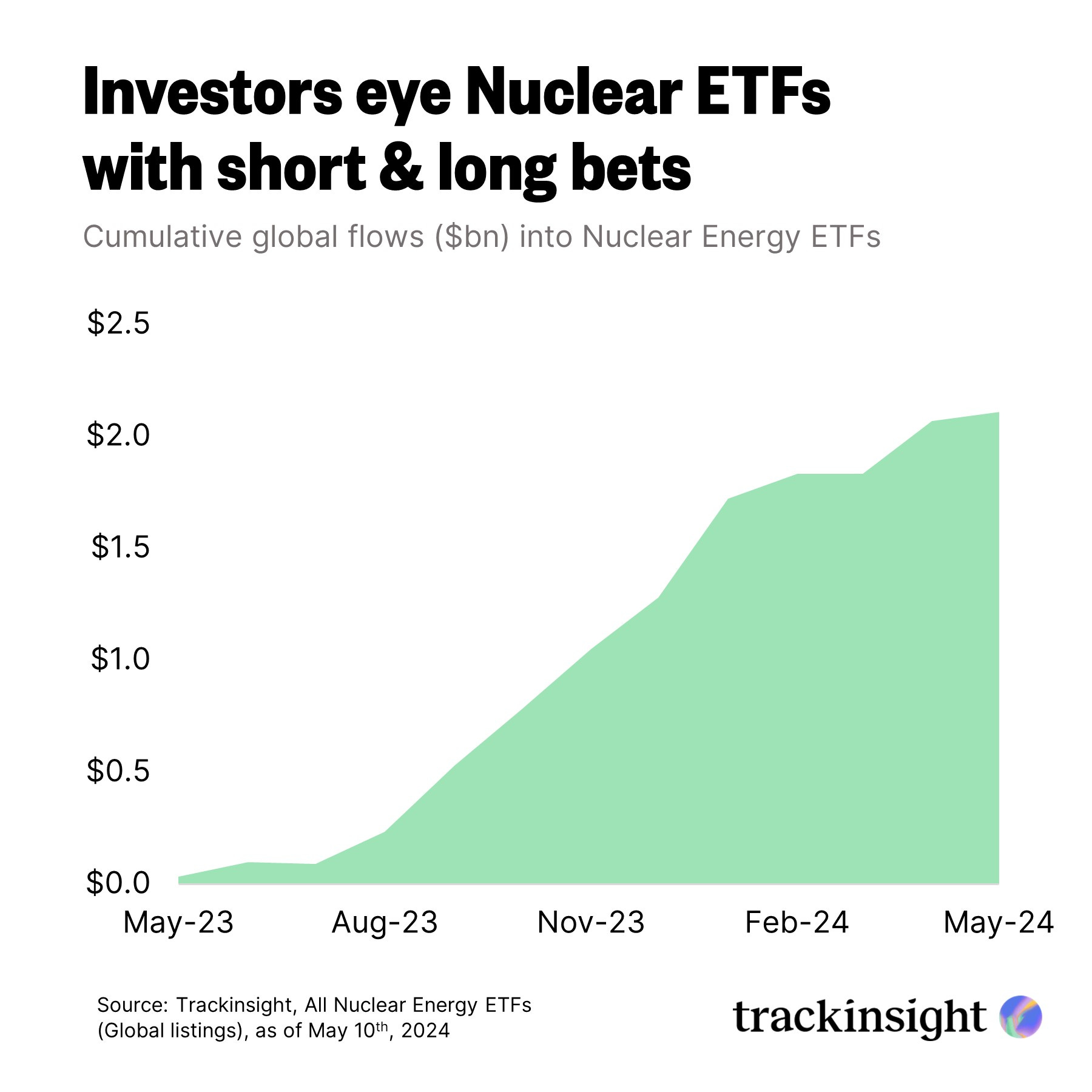

За последний год ETF на ядерную энергию выросли более чем на 70%, чему способствовали рост цен на уран и высокий долгосрочный спрос, поскольку страны стремятся к энергетической безопасности и достижению целей нулевых выбросов.

В последнее время цены на уран резко выросли из-за ограниченного предложения и спекулятивных покупок. Кроме того, потенциальный запрет США на импорт российского ядерного топлива может привести к дальнейшему сокращению поставок, что усиливает позитивные перспективы для инвестиций в атомную энергетику на фоне глобальных усилий по расширению производства:

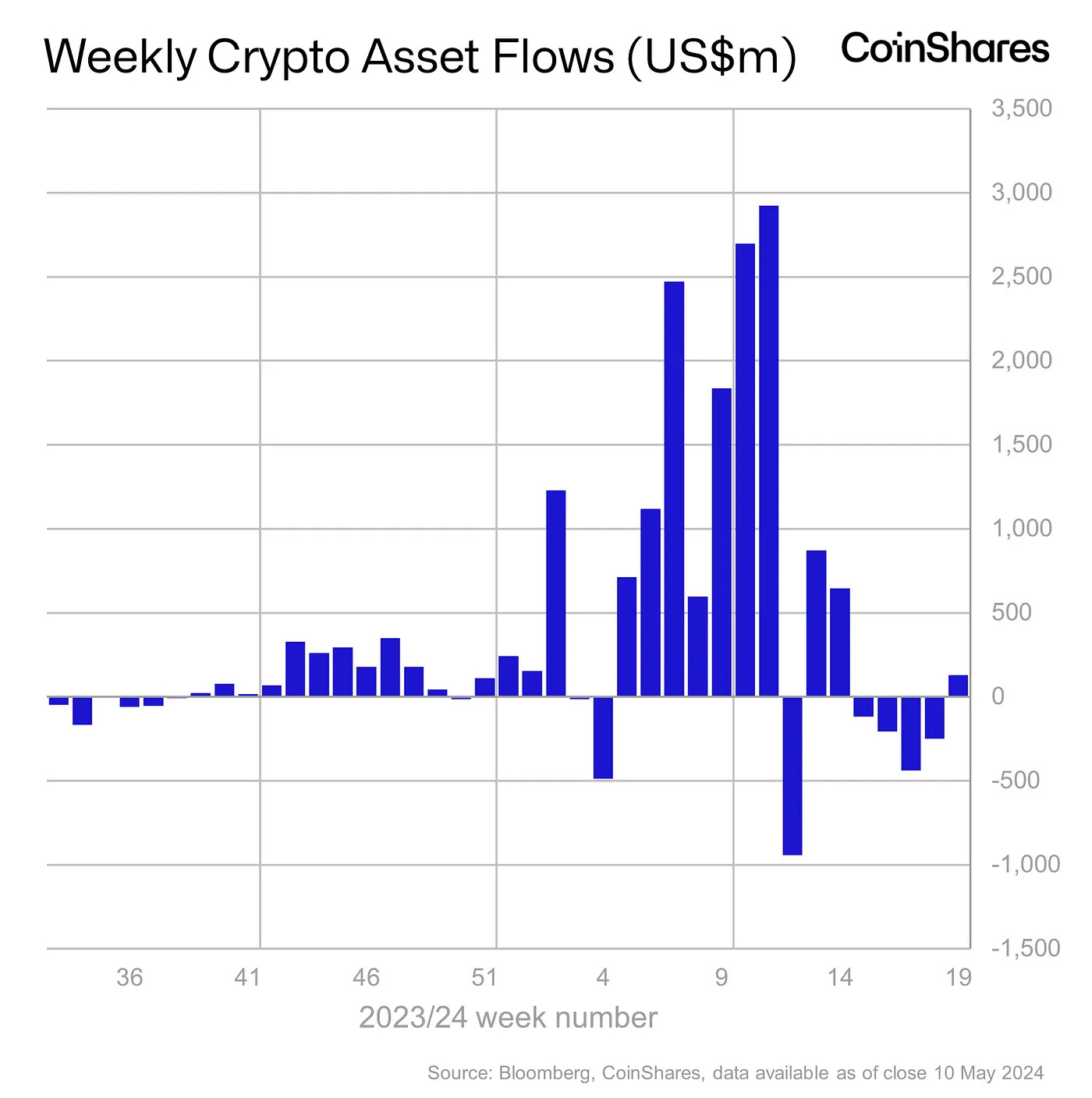

Криптовалюты впервые за пять недель продемонстрировали приток средств на общую сумму +$130 млн:

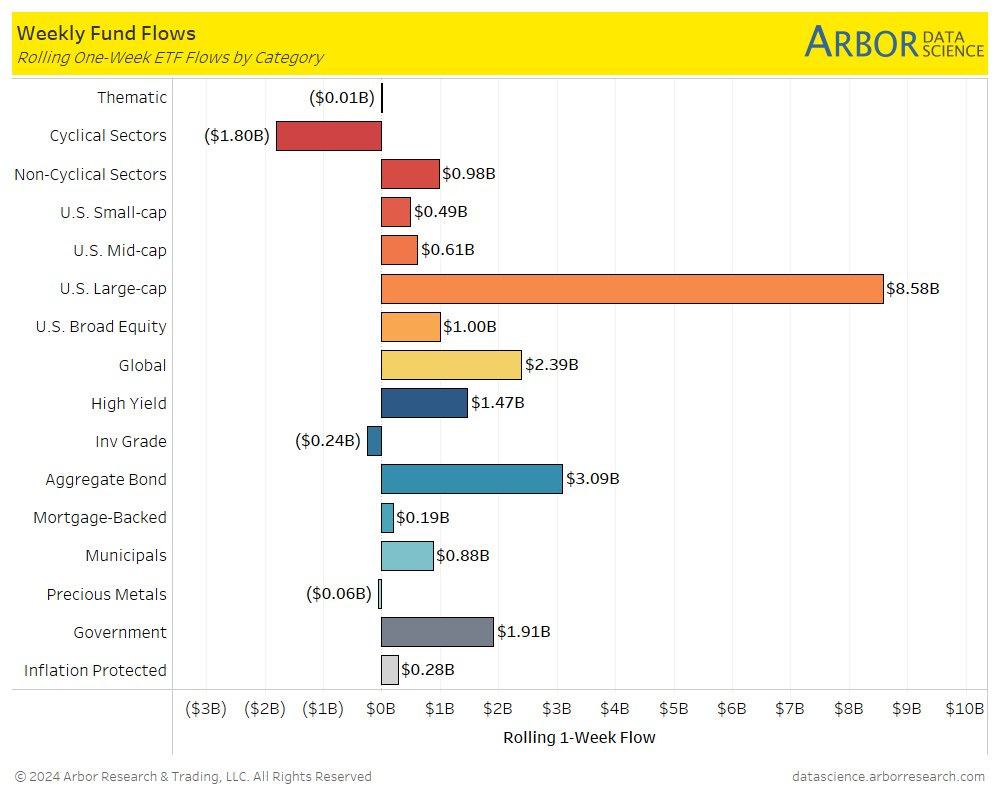

На прошедшей неделе наибольший объем средств был направлен в ETF акций крупной капитализации США, на втором месте - фонды облигаций. Интерес к фондам государственных облигаций также возрос, но рост был немного слабее. Наибольший отток средств наблюдался в фондах циклических акций США:

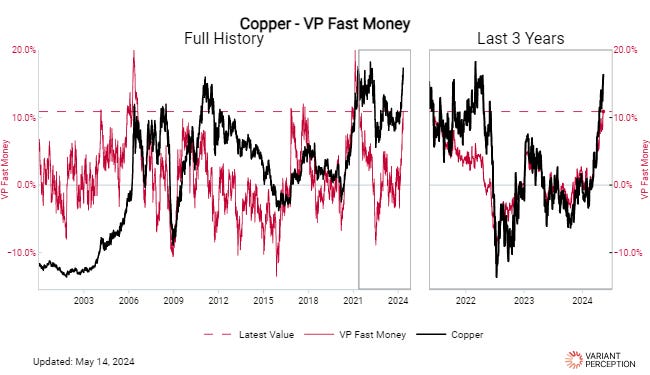

Ралли меди становится все более переполненным. VP Fast Money (индикатор спекулятивной активности инвесторов в режиме реального времени) приближается к многолетним максимумам:

В последние недели инвесторы отдают предпочтение рискованным активам перед безопасными:

Институциональные инвесторы

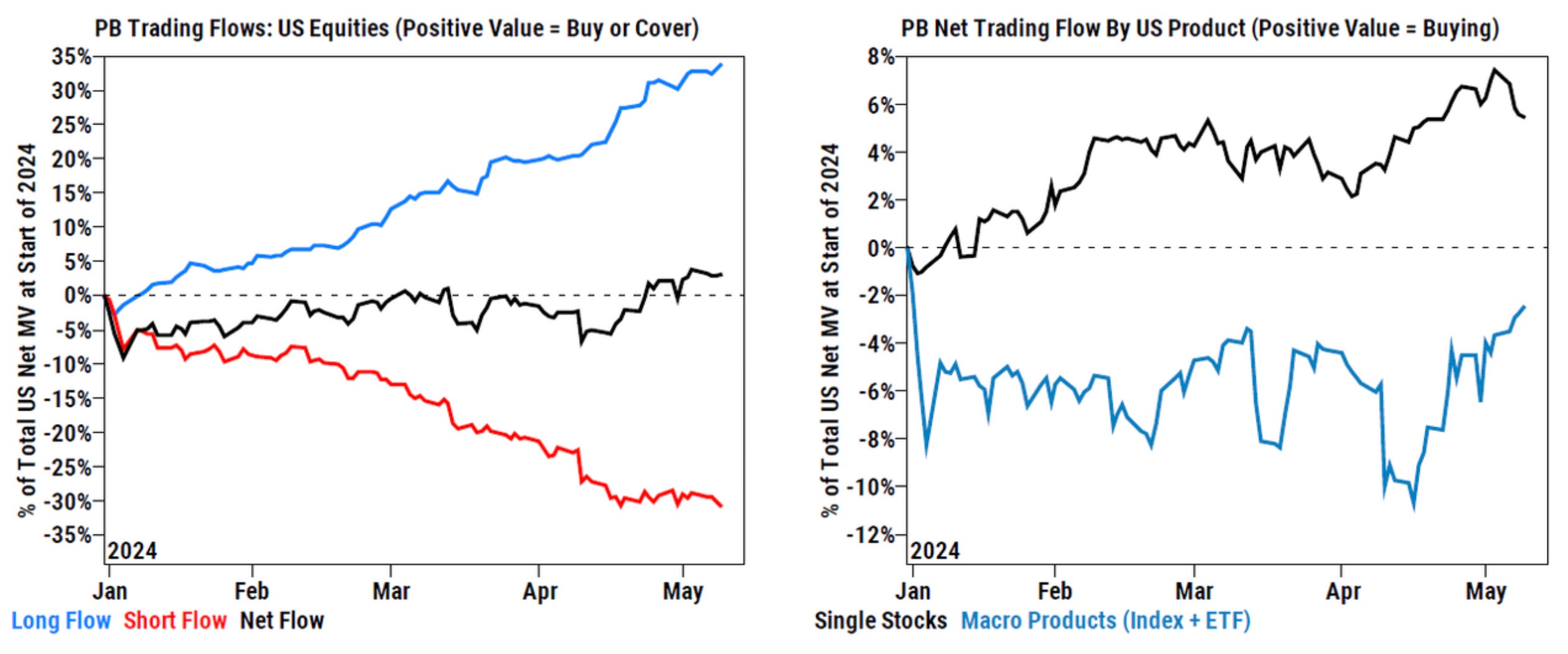

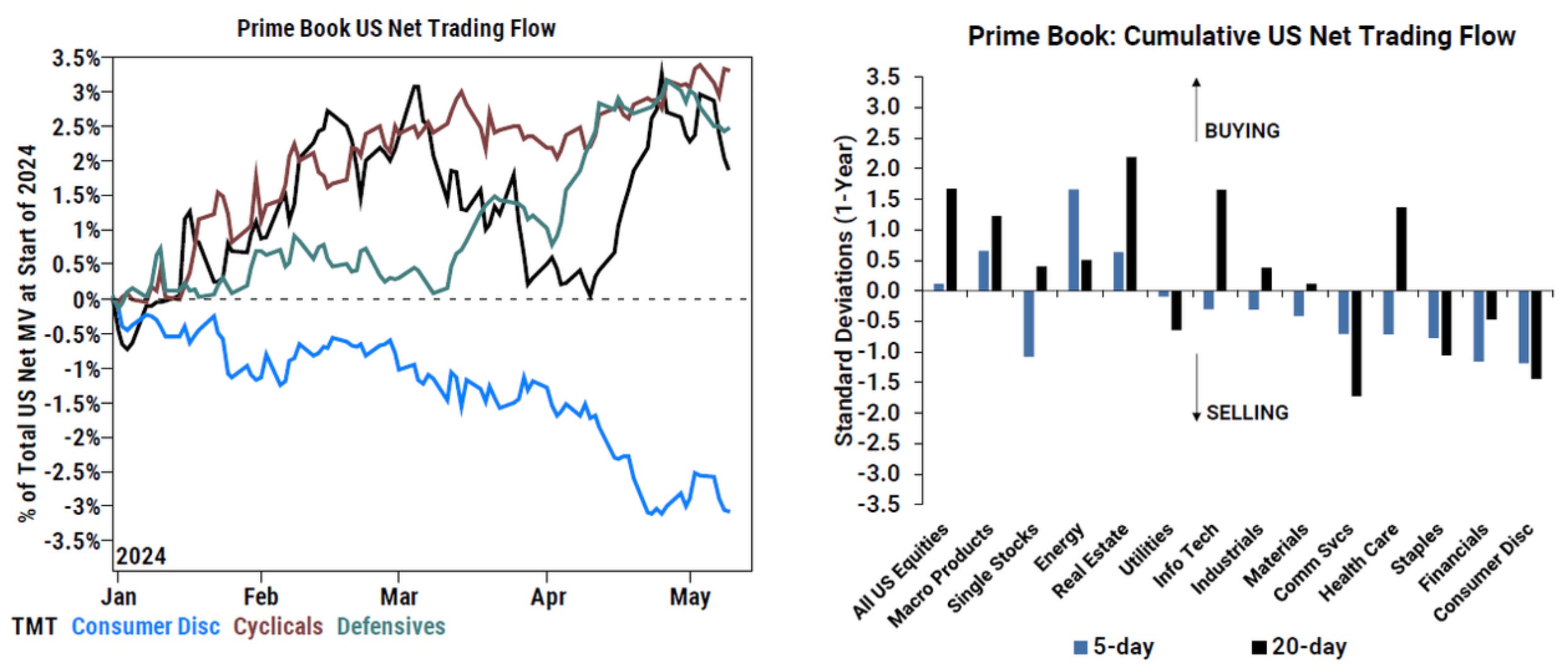

Хедж-фонды покупали акции США в целом 4-ю неделю подряд, но продавали отдельные акции впервые за 5 недель и самыми быстрыми темпами за 4 месяца.

9 из 11 секторов акций были проданы, наибольший объём продаж пришёлся на секторы товаров длительного пользования, финансов и здравоохранения.

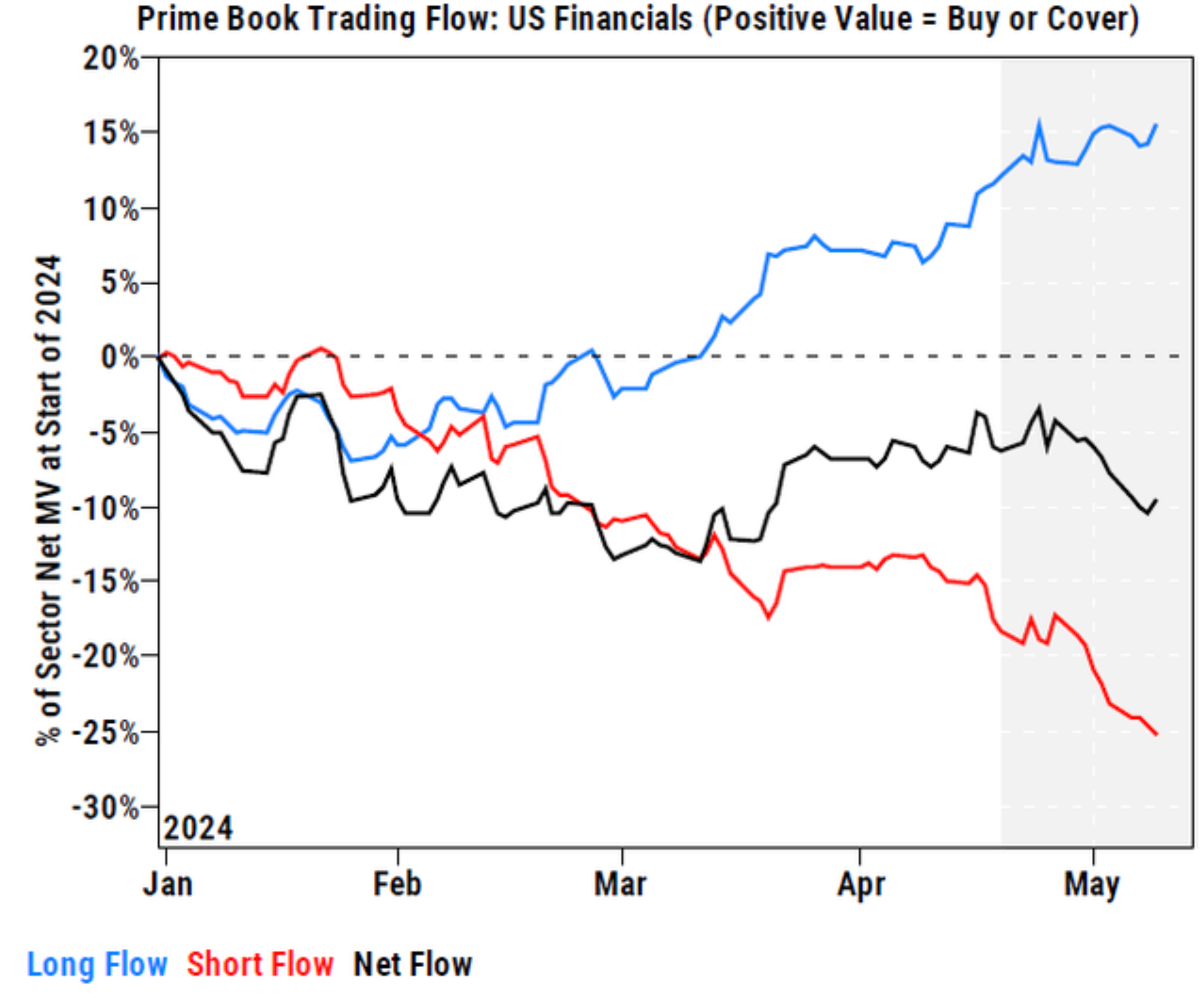

В секторе финансов продажи наблюдались третью неделю подряд, и это был самый большой объем продаж за последние 2 месяца, вызванный короткими продажами. Короткие продажи в этом секторе наблюдались в 14 из последних 16 недель:

Ритейл

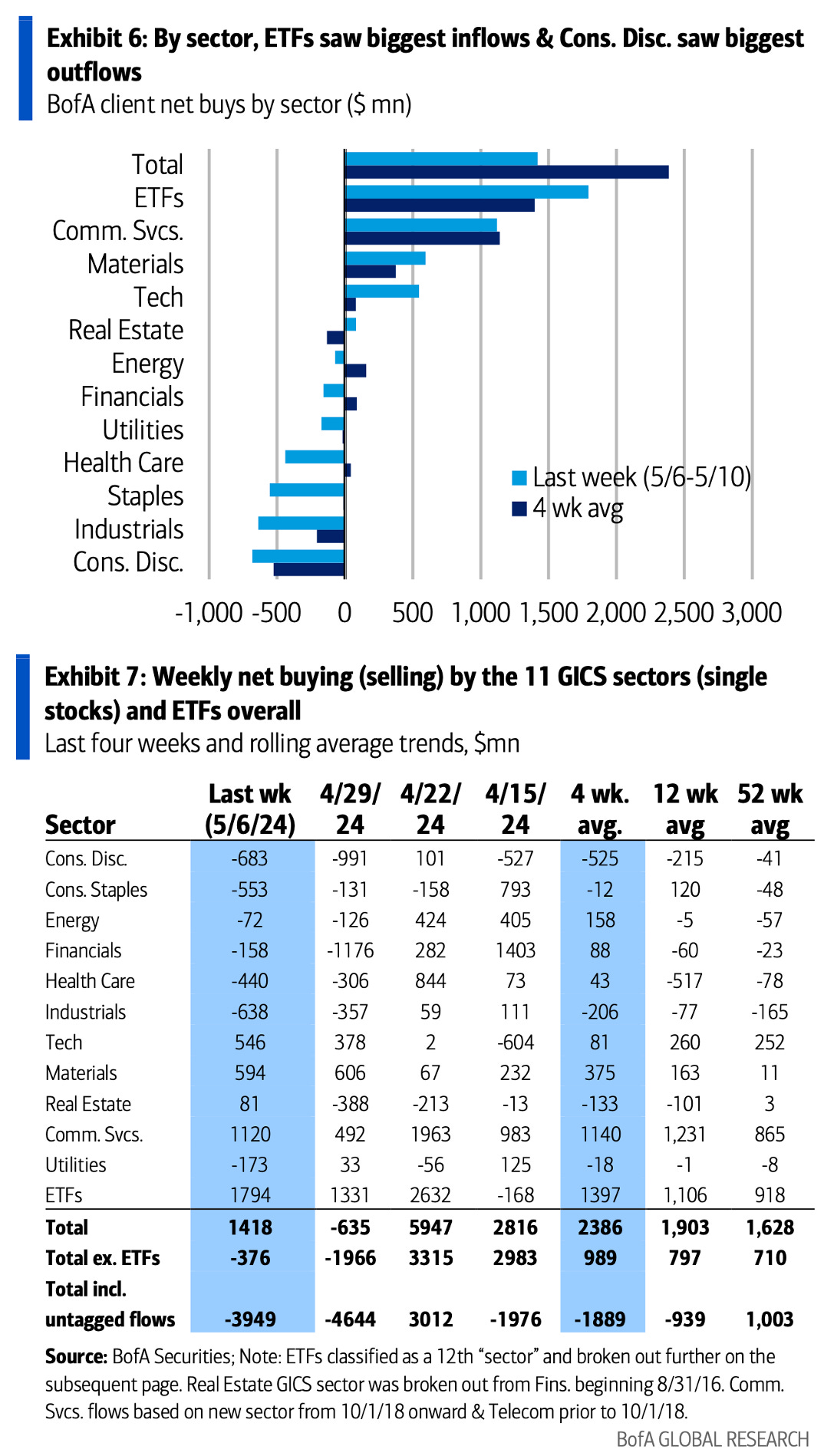

Клиенты Bank of America продавали акции вторую неделю подряд. В наибольшем объёме были проданы акции секторов товаров длительного пользования, промышленности и товаров ежедневного спроса, а акции сектора материалов получили наибольший приток средств за 4 недели с 2008 года:

Индексы

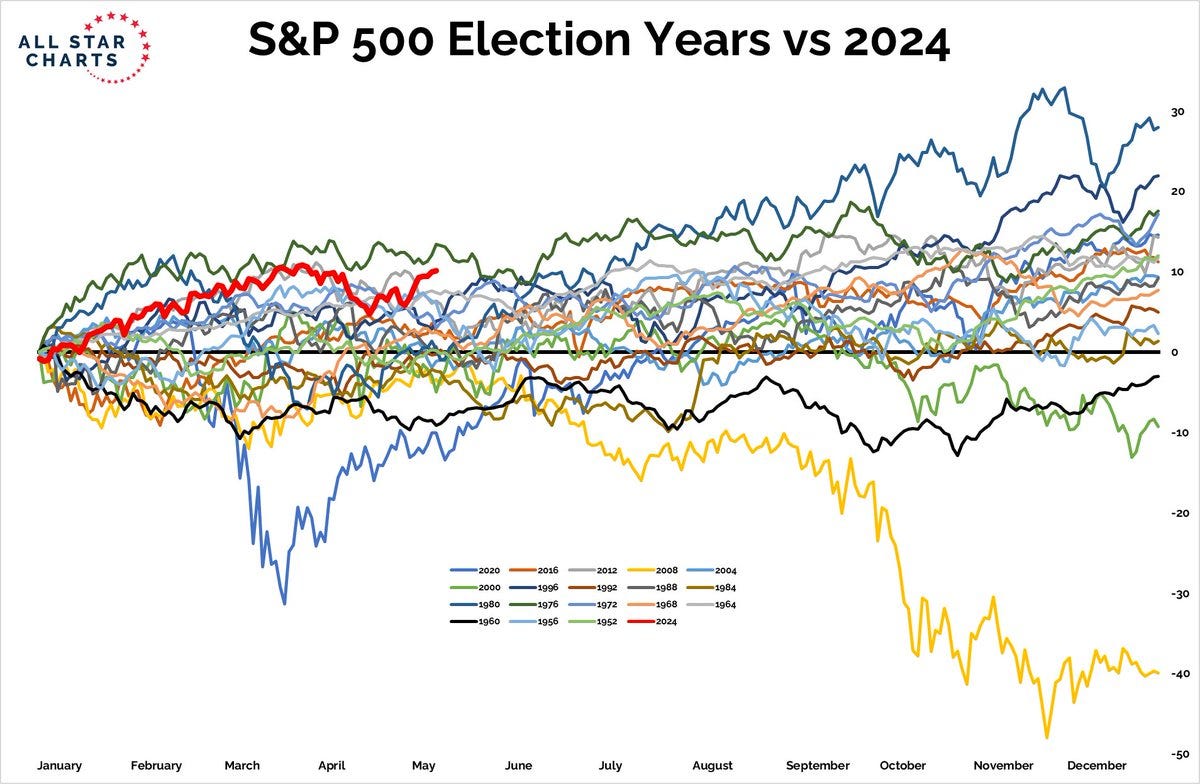

Нынешний год пока что демонстрирует лучшие результаты, чем средний предвыборный год для индекса S&P 500:

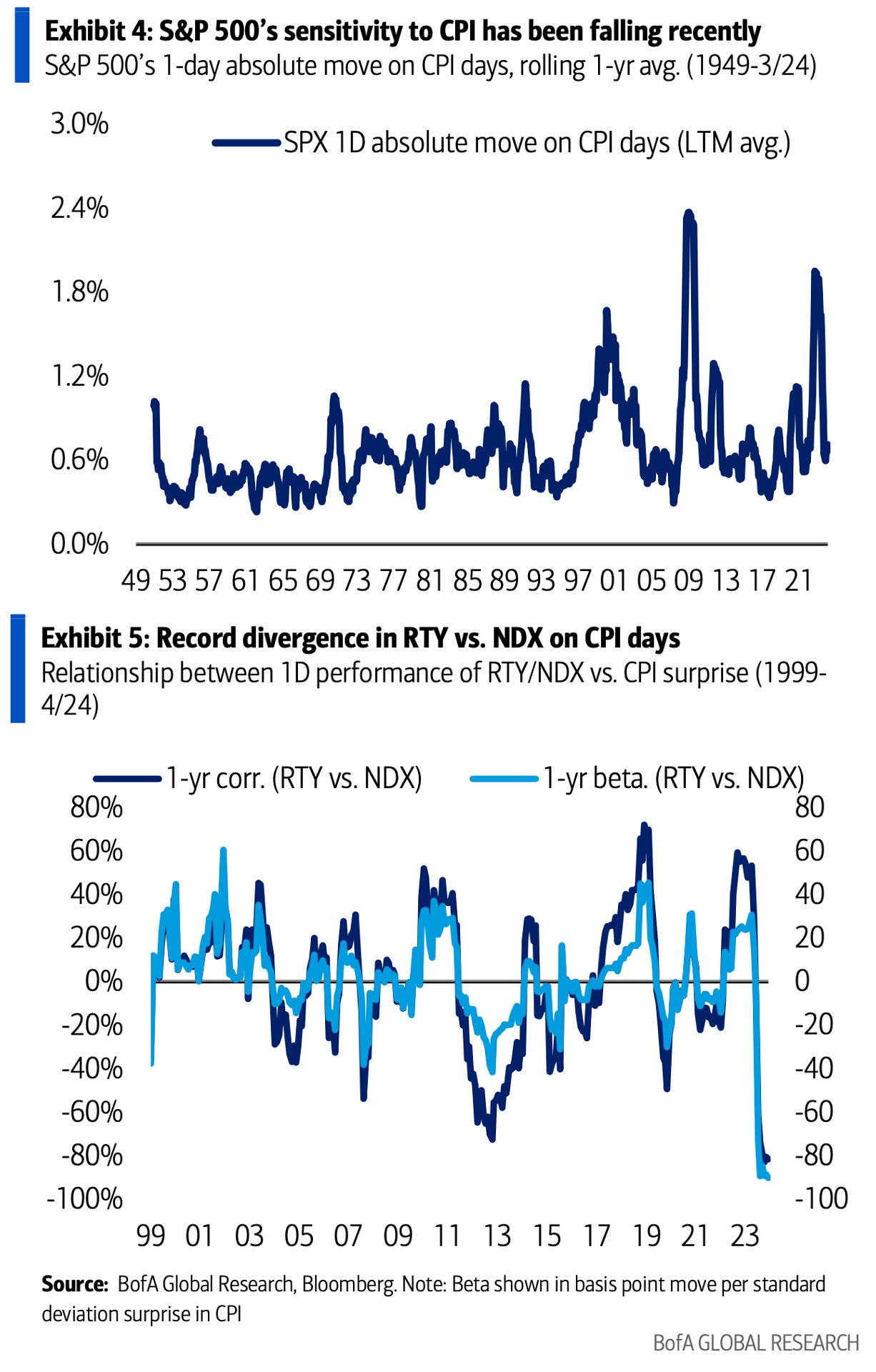

В то время как чувствительность к данным по инфляции снизилась для S&P, она выросла до экстремальных уровней для Russell 2000 и Nasdaq 100:

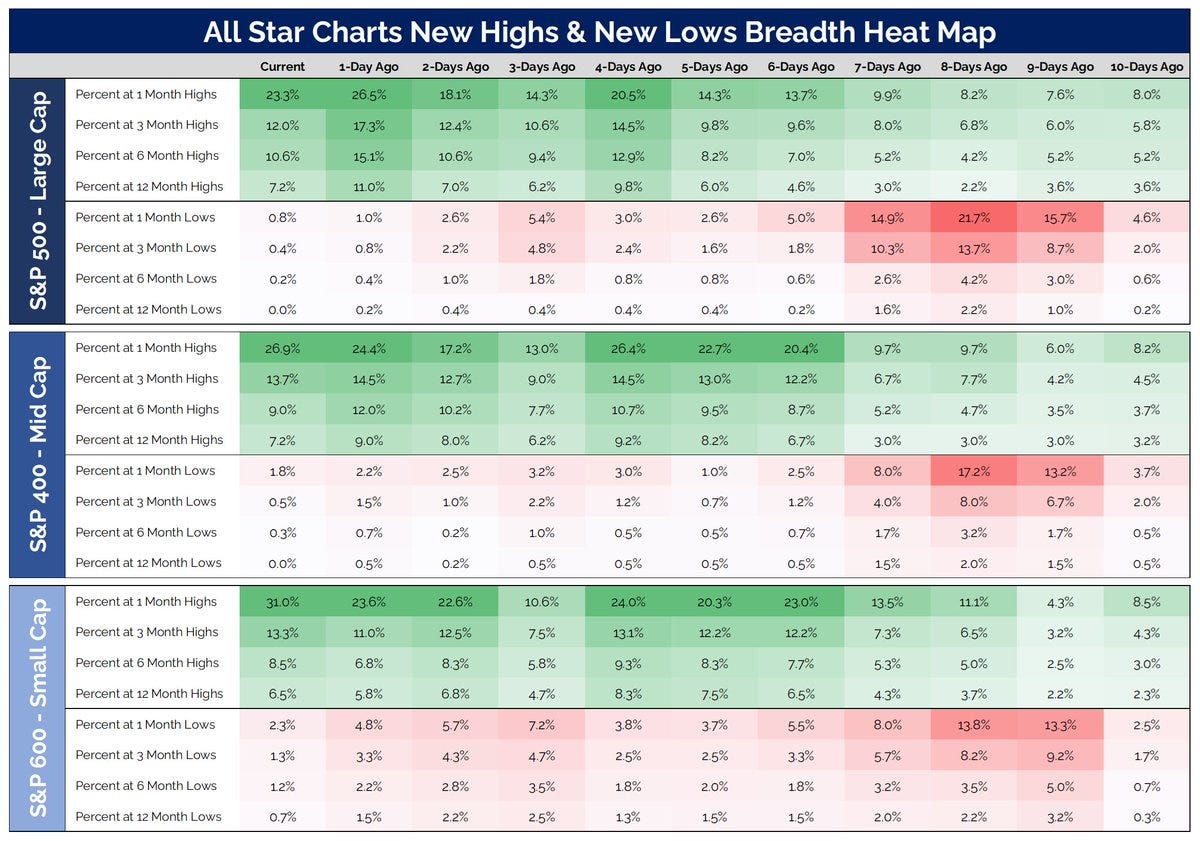

Несмотря на неоднозначную ситуацию на уровне индексов, акции малых и средних компаний демонстрируют лидерство, а краткосрочные новые максимумы продолжают расширяться:

Соотношение цены акций к выручке (price-to-sales) Russell 2000 к S&P 500 находится на самом низком уровне с 2003 года, не считая дна во время пандемии в 2020 году:

EPS

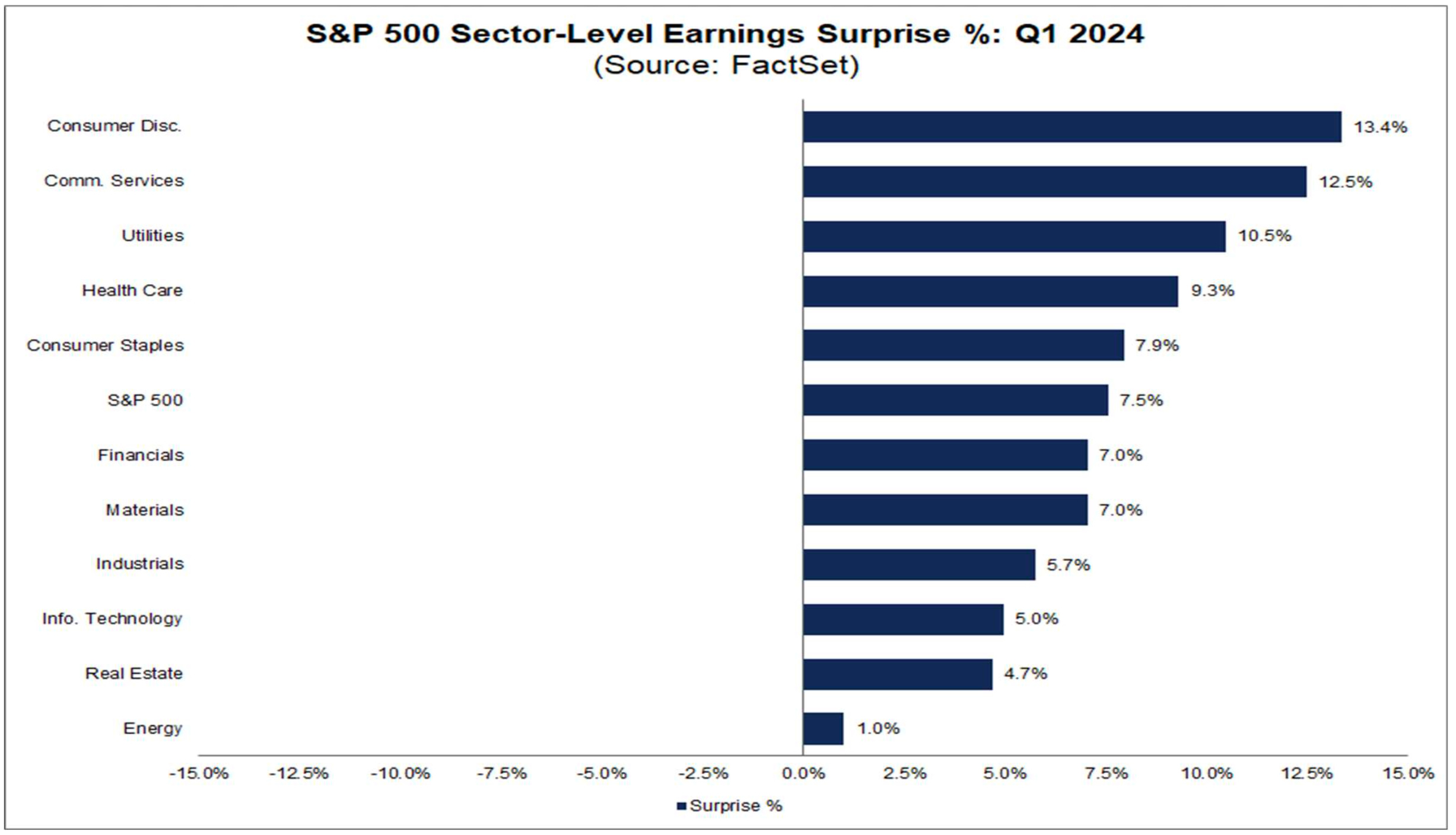

В совокупности компании индекса S&P 500 сообщают о прибылях, которые на 7,5% превышают ожидания. Этот процент сюрпризов выше среднего показателя за 1 год (+6,4%), ниже среднего показателя за 5 лет (+8,5%) и выше среднего показателя за 10 лет (+6,7%).

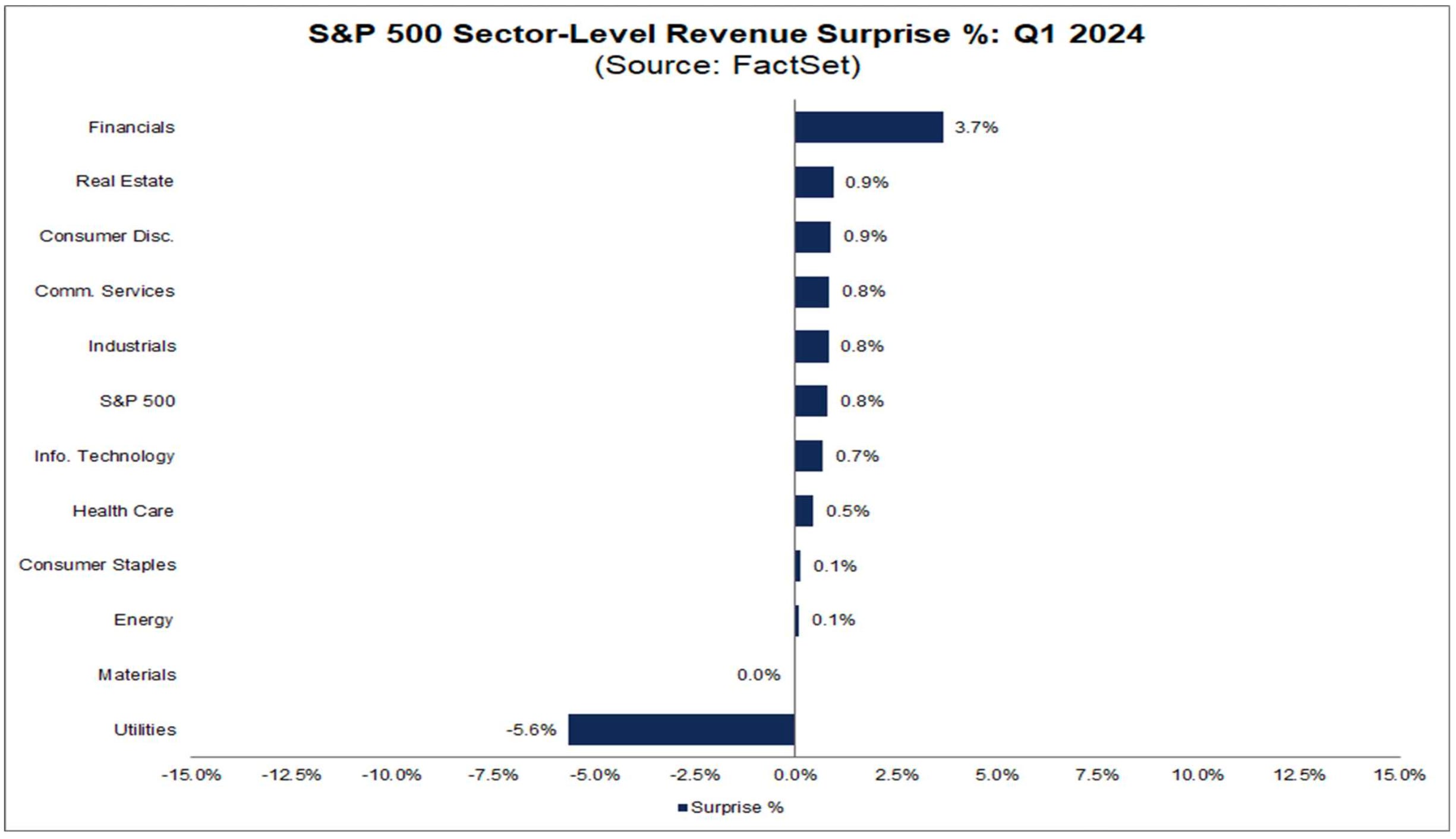

В совокупности компании сообщают о выручке, которая на 0,8% превышает ожидания. Этот процент сюрпризов ниже среднего показателя за 1 год (+1,4%), ниже среднего показателя за 5 лет (+2,0%) и ниже среднего показателя за 10 лет (+1,4%):

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers