Клевцов Антон

Клевцов Антон Разное

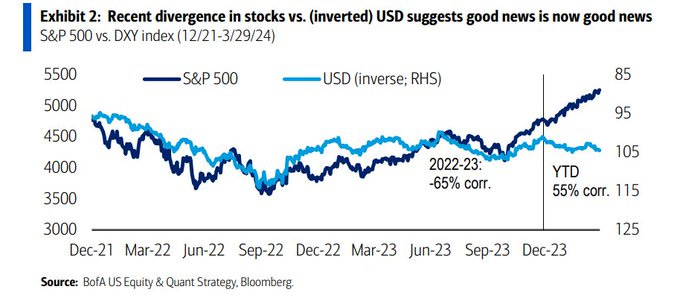

Недавнее расхождение в движении цен акций против (инвертированного) движения доллара США говорит о том, что хорошие новости снова воспринимаются рынками позитивно:

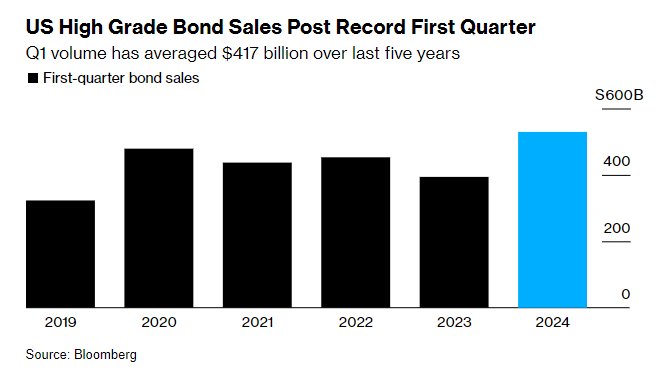

В первом квартале компании "инвестиционного рейтинга" взяли в долг $529,5 млрд, что является самым высоким показателем за всю историю:

Макро

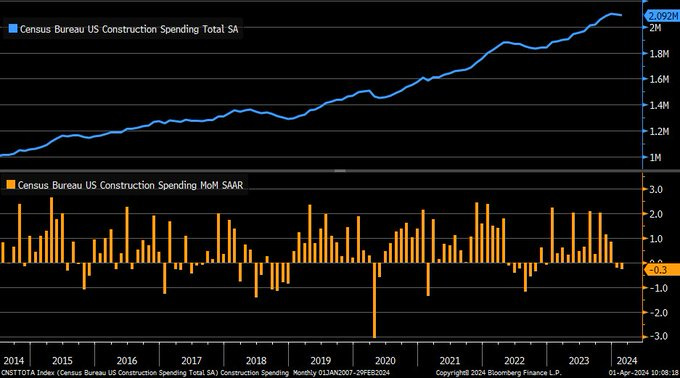

Индекс расходов на строительство сократился на -0,3% м/м (консенсус +0,7%, -0,2% ранее). Второе месячное снижение подряд обусловленное слабостью государственных расходов (-1,2%), частное жилищное строительство увеличилось на +0,7%, а улучшение жилищных условий в частном секторе увеличилось на +0,2%:

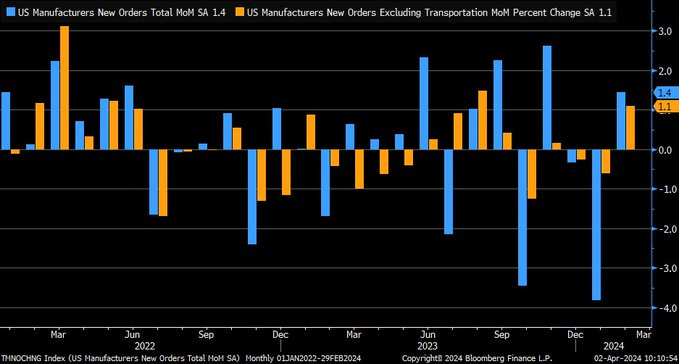

Индекс производственных заказов вырос на +1,4% м/м (консенсус +1%, -3,8% ранее); индекс производственных заказов без учета транспортных расходов вырос на +1,1% (-0,6% ранее):

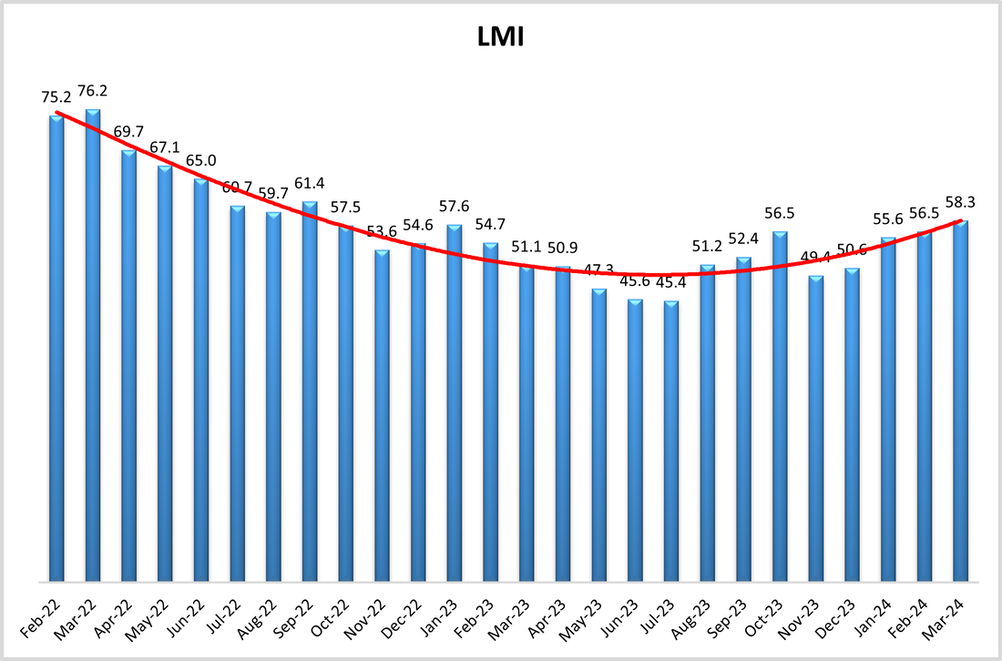

Индекс менеджеров по логистике вырос с 56,5 до 58,3 в марте, что стало самым быстрым увеличением за последние 18 месяцев:

Рынок труда

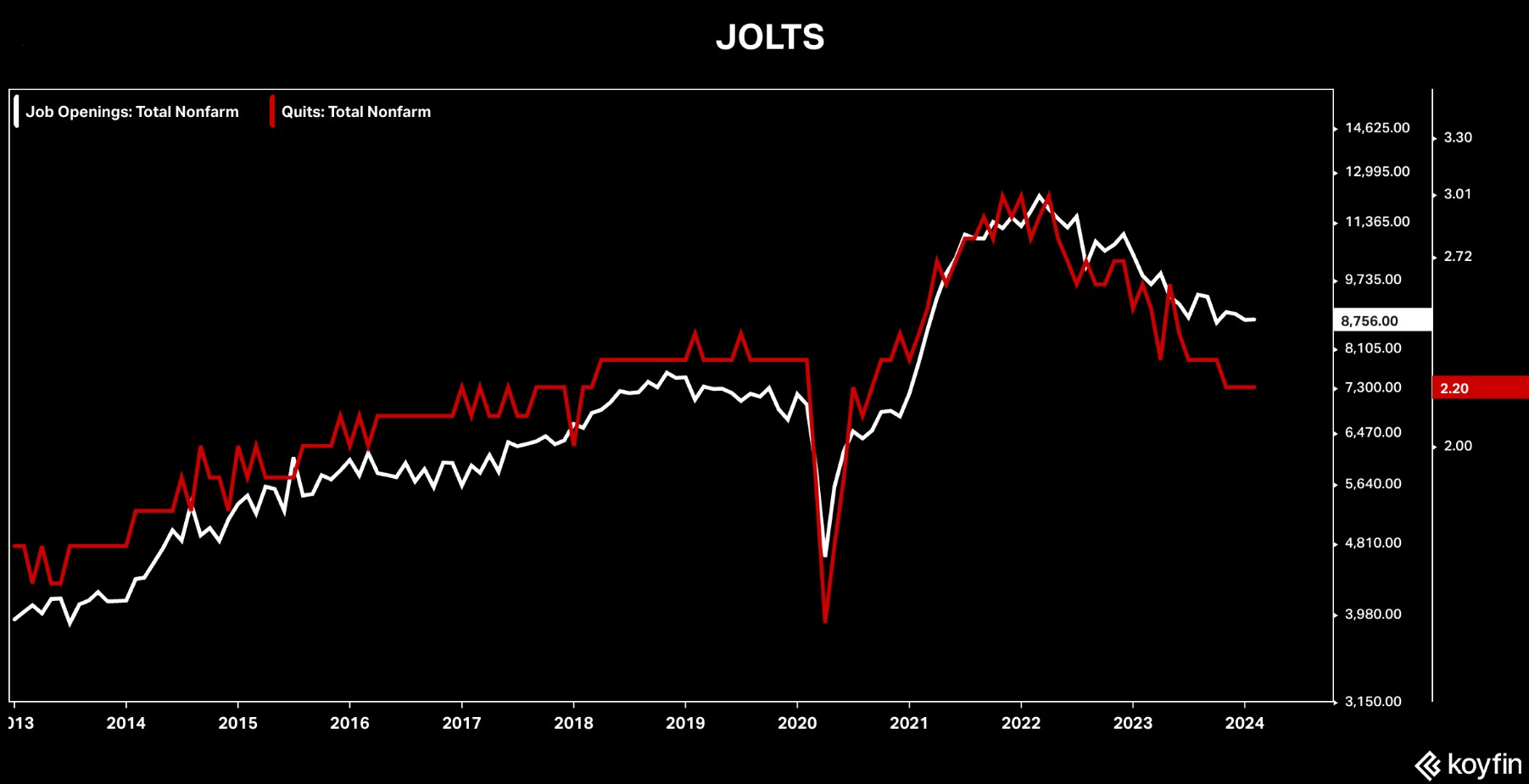

Число открытых вакансий в феврале выросло до 8,756 млн, что в целом совпало с рыночными ожиданиями. Число увольнений выросло до максимума за последние 3 месяца, но уровень увольнений остался неизменным на уровне 2,2% (где он находится с ноября):

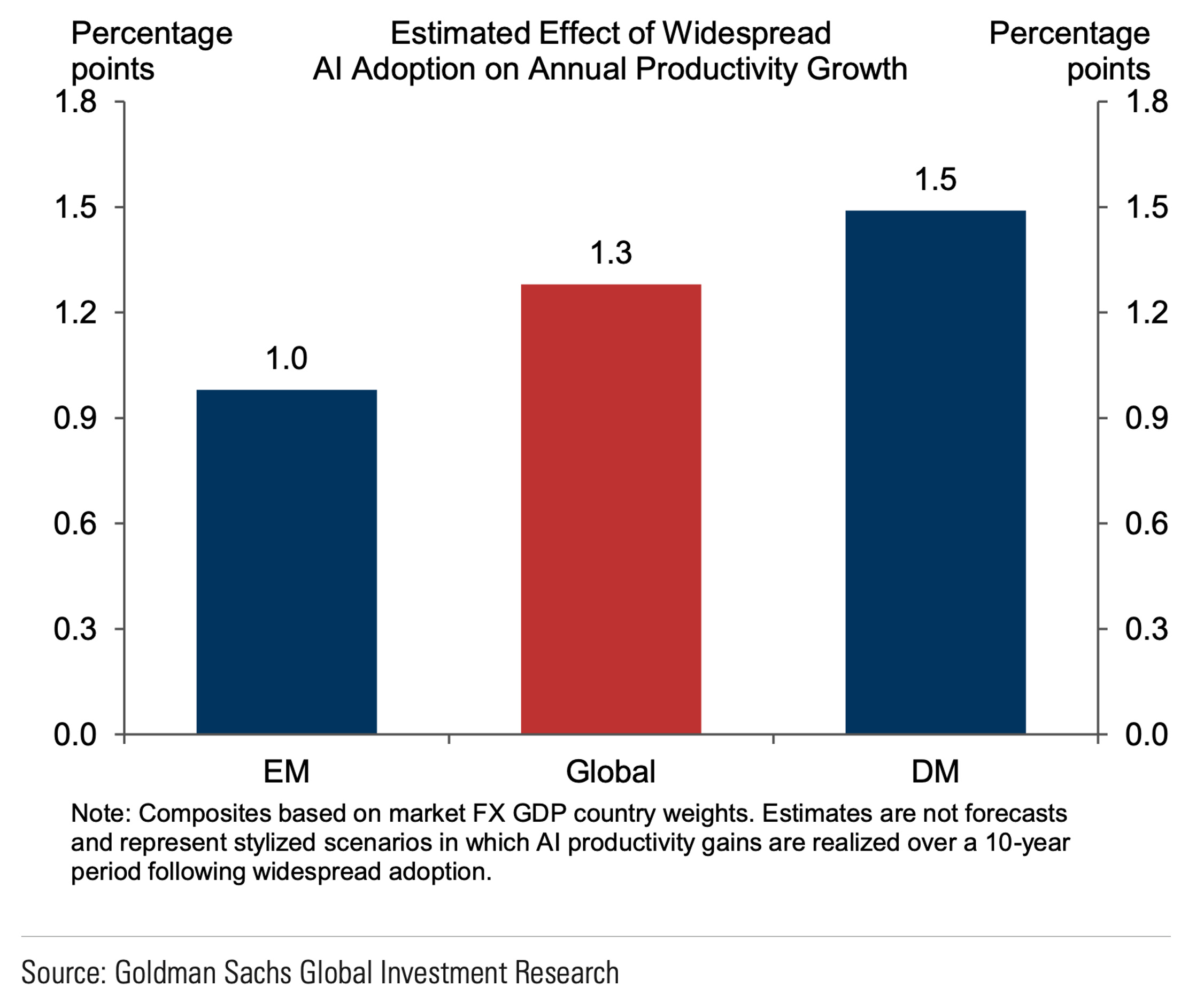

По оценкам Goldman Sachs, генеративный ИИ может увеличить рост производительности труда в развитых странах на 1,5 п.п. в год в течение 10-летнего периода внедрения (что означает совокупное увеличение уровня производительности труда примерно на 15%):

Что делают другие?

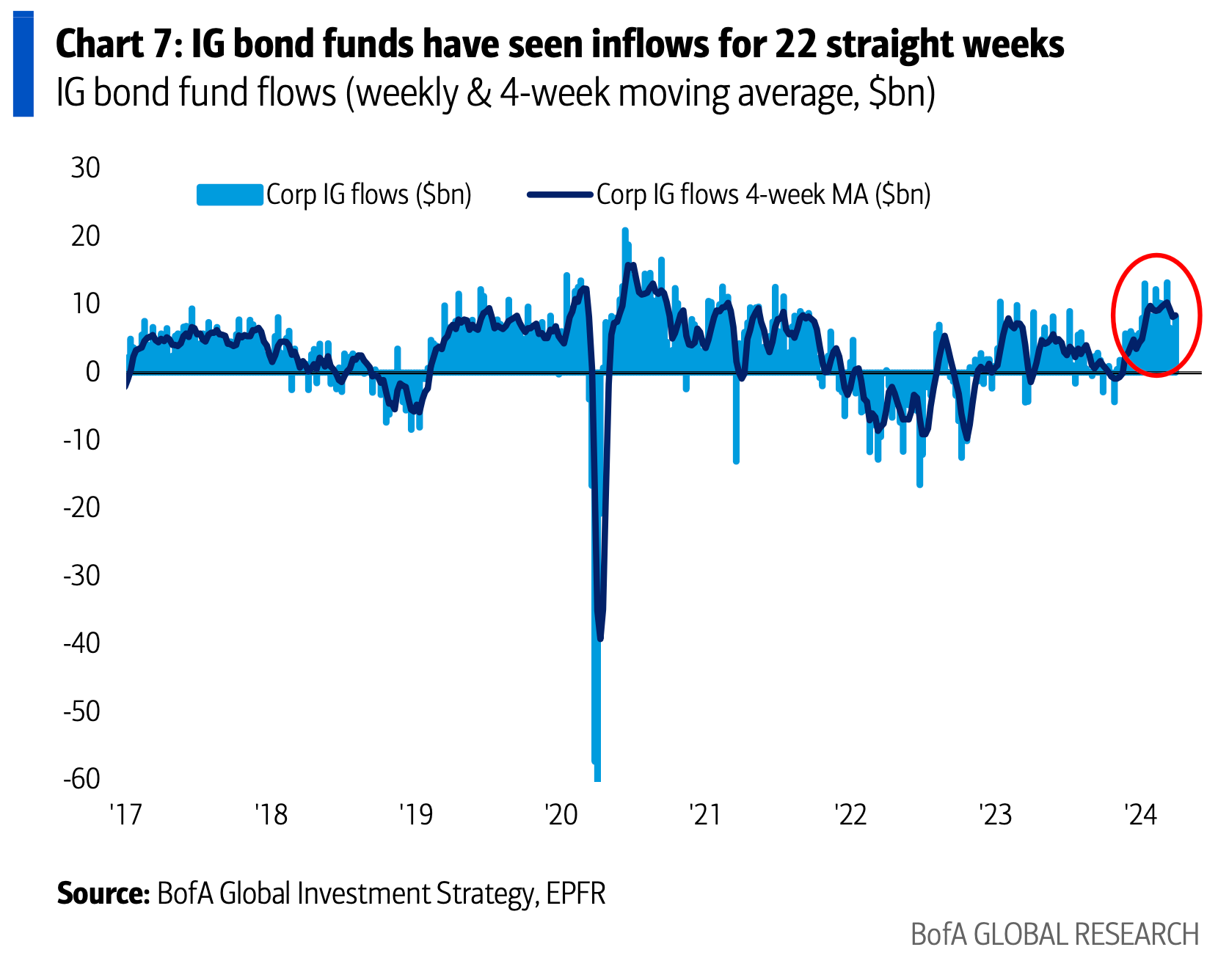

Фонды облигаций инвестиционного рейтинга получили приток средств в 22-ю неделю подряд (и самый большой за последние 3 недели - +$8,3 млрд):

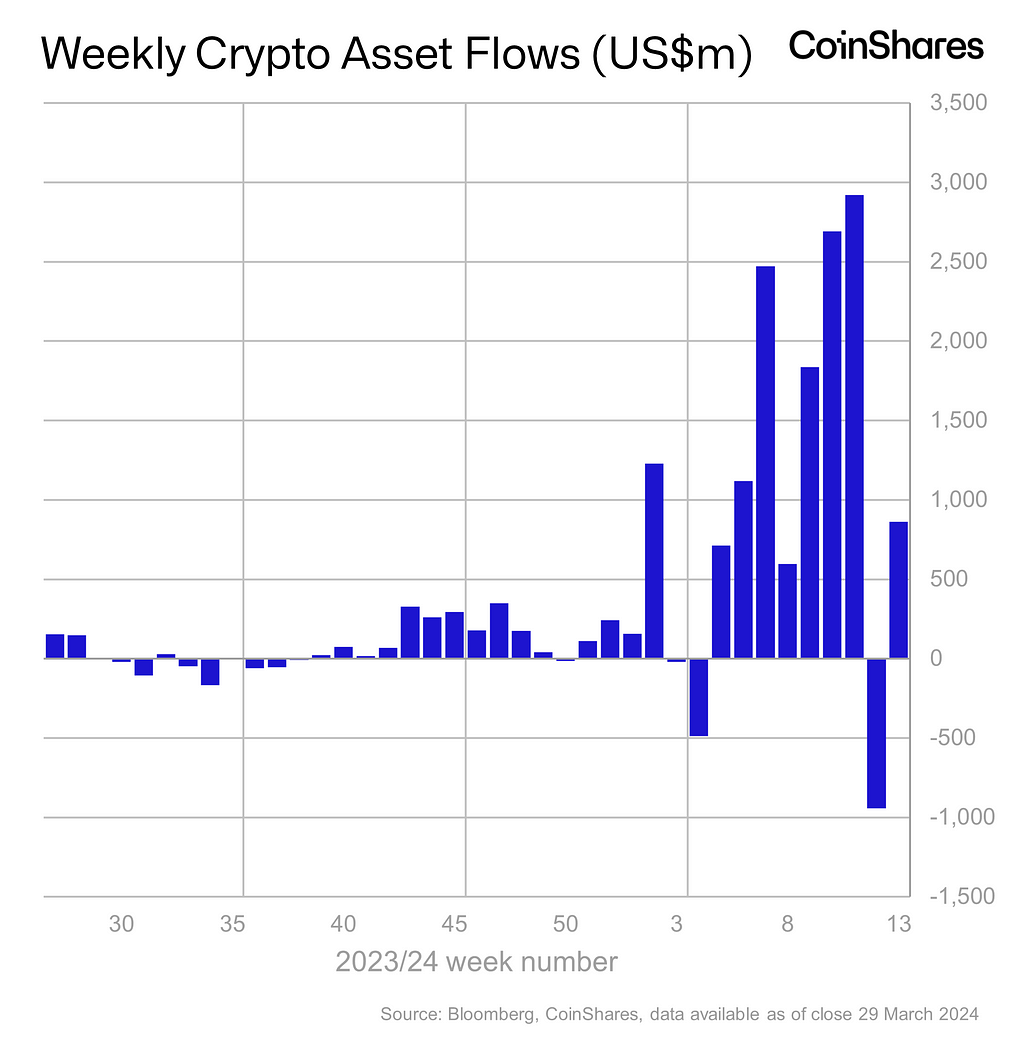

На прошлой неделе приток средств в криптовалюты составил +$862 млн, что почти полностью компенсировало рекордный отток средств предыдущей недели (-$931 млн):

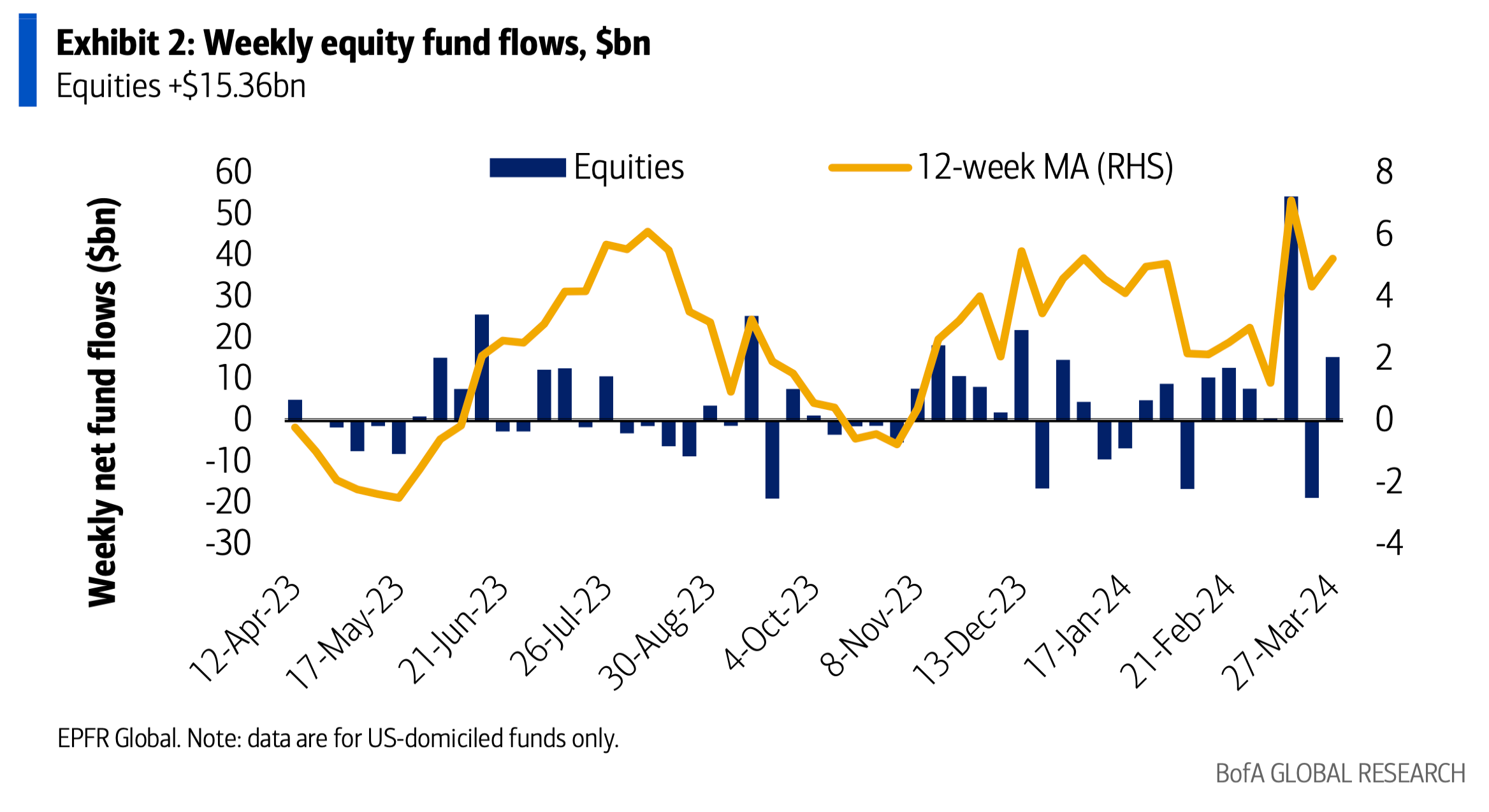

Приток средств в акции на прошлой неделе был значительным и составил +$15,36 млрд:

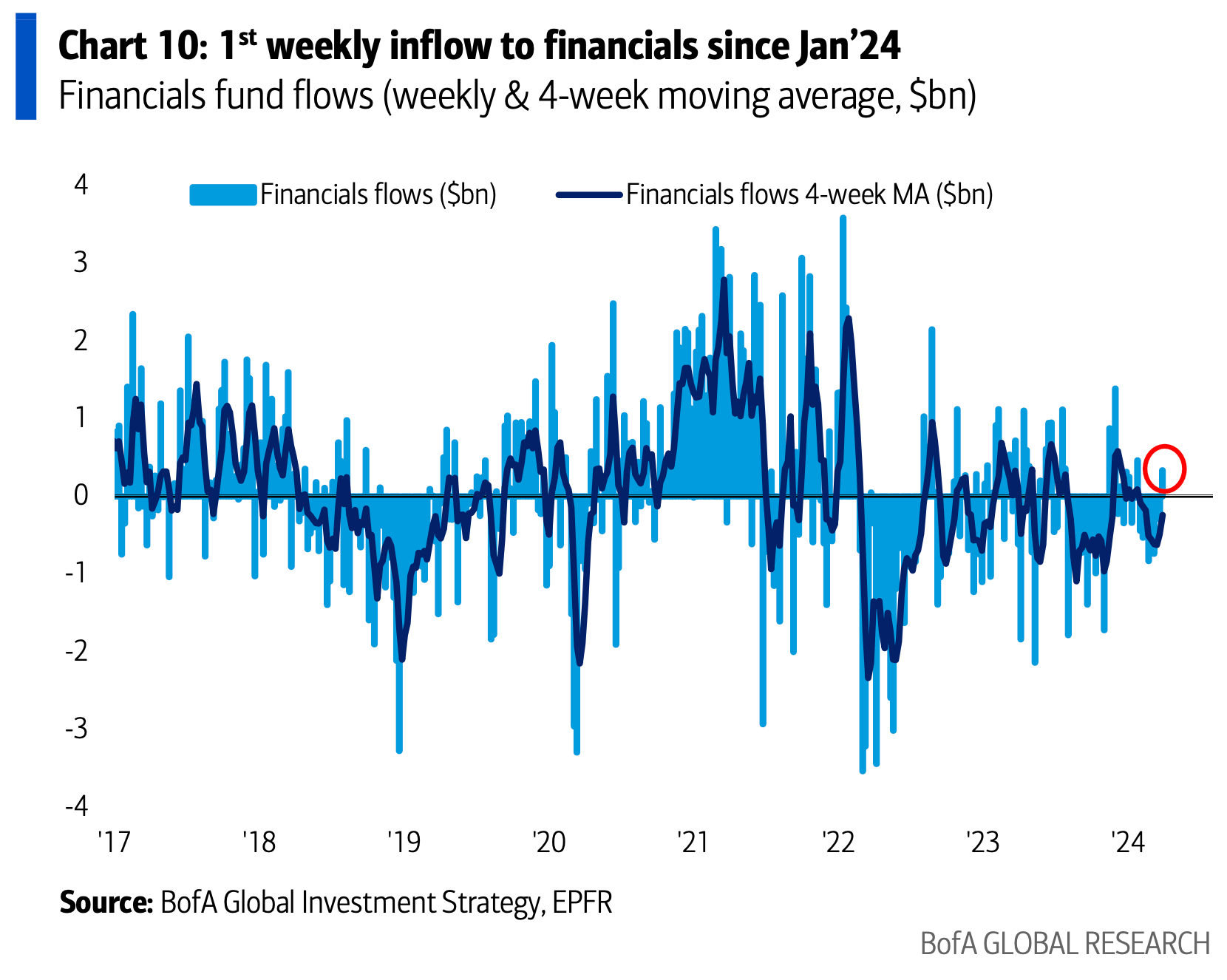

Акции сектора финансов продемонстрировали первый чистый недельный приток (+$0,3 млрд) с января:

Институциональные инвесторы

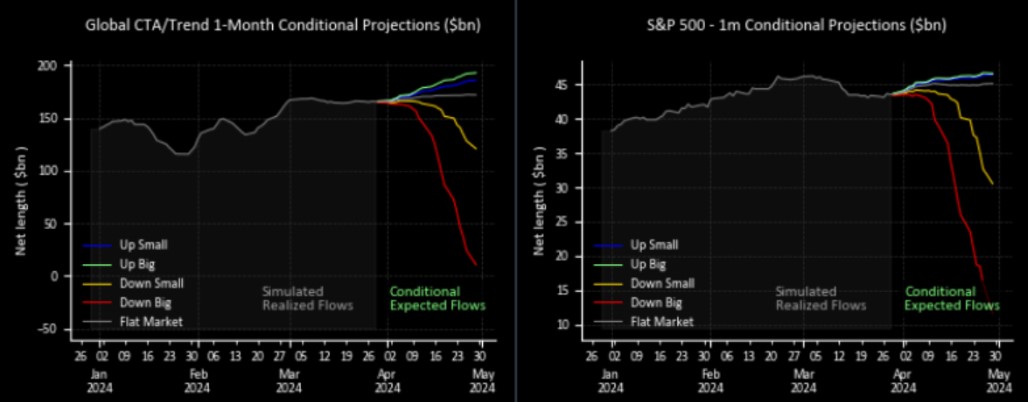

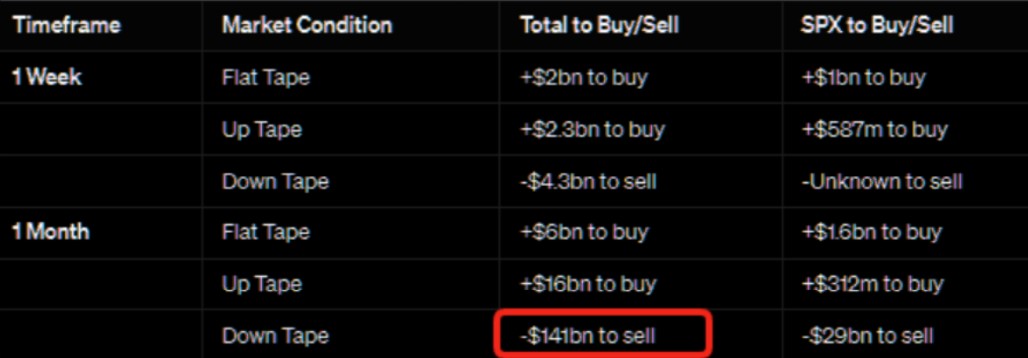

CTA продолжают удерживать очень крупные длинные позиции ($165 млрд), и основной риск по-прежнему заключается в том, что потенциальные продажи могут быть масштабными. Ниже представлены различные сценарии потоков средств CTA:

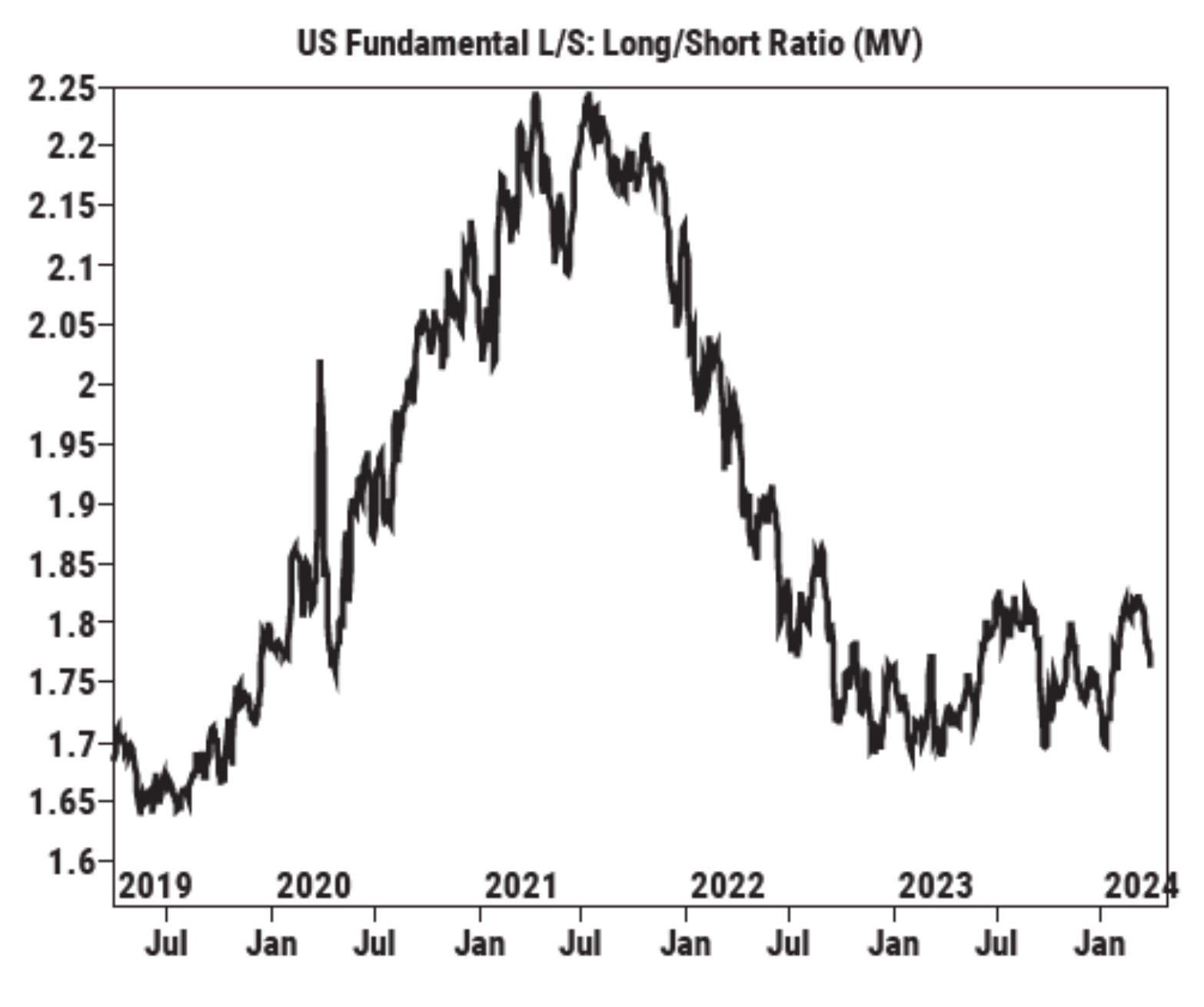

Хедж-фонды продолжают наращивать короткие позиции по акциям, соотношение длинных позиций к коротким сейчас находится на самом низком уровне с начала года:

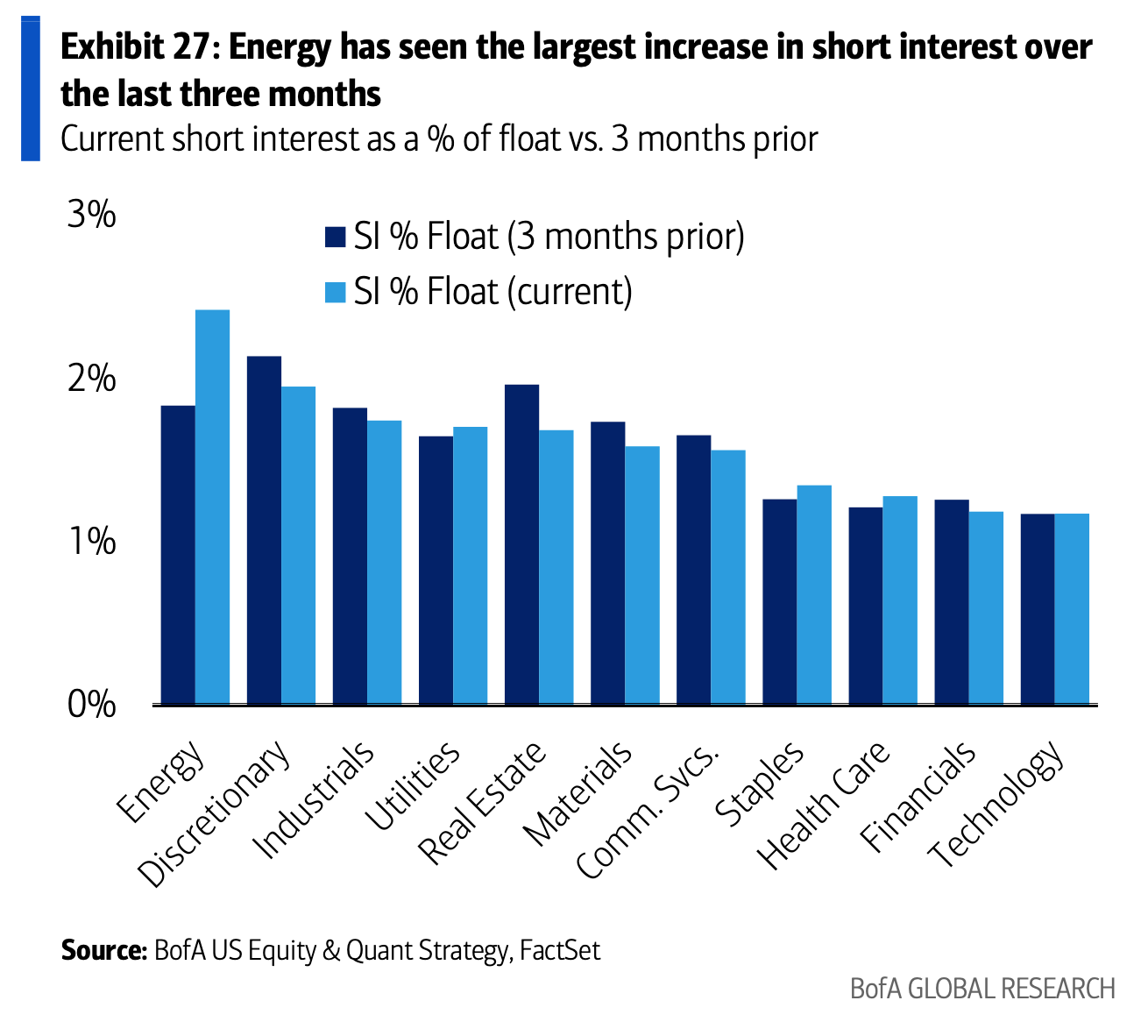

Энергетика - сектор, в котором у хедж-фондов наибольшее количество коротких позиций, а в технологическом секторе - наименьшее:

Ритейл

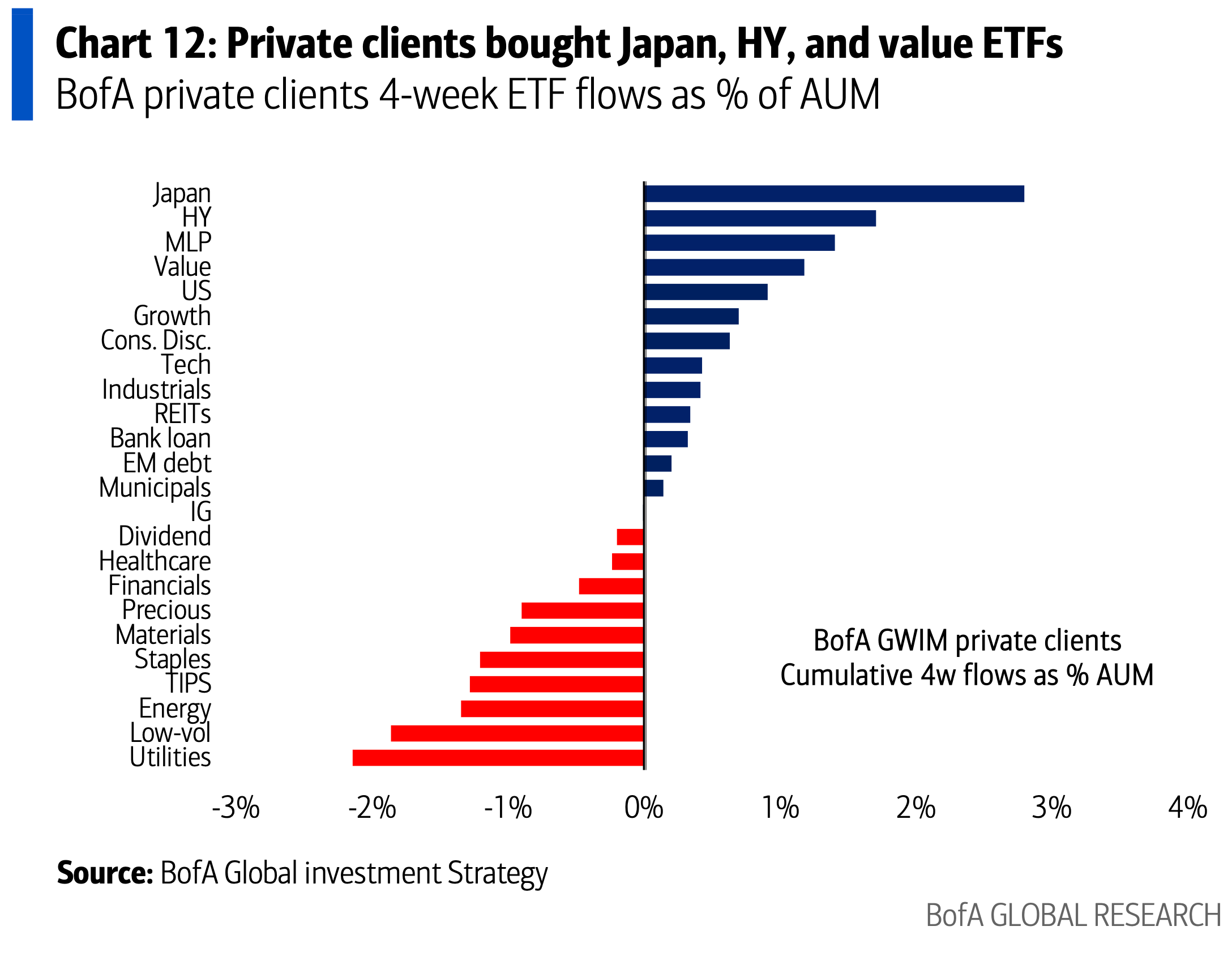

Частные клиенты Bank of America покупают акции Японии, акции фактора стоимости и высокодоходные облигации, но продают акции коммунальных услуг, низкой волатильности и энергетики:

Индексы

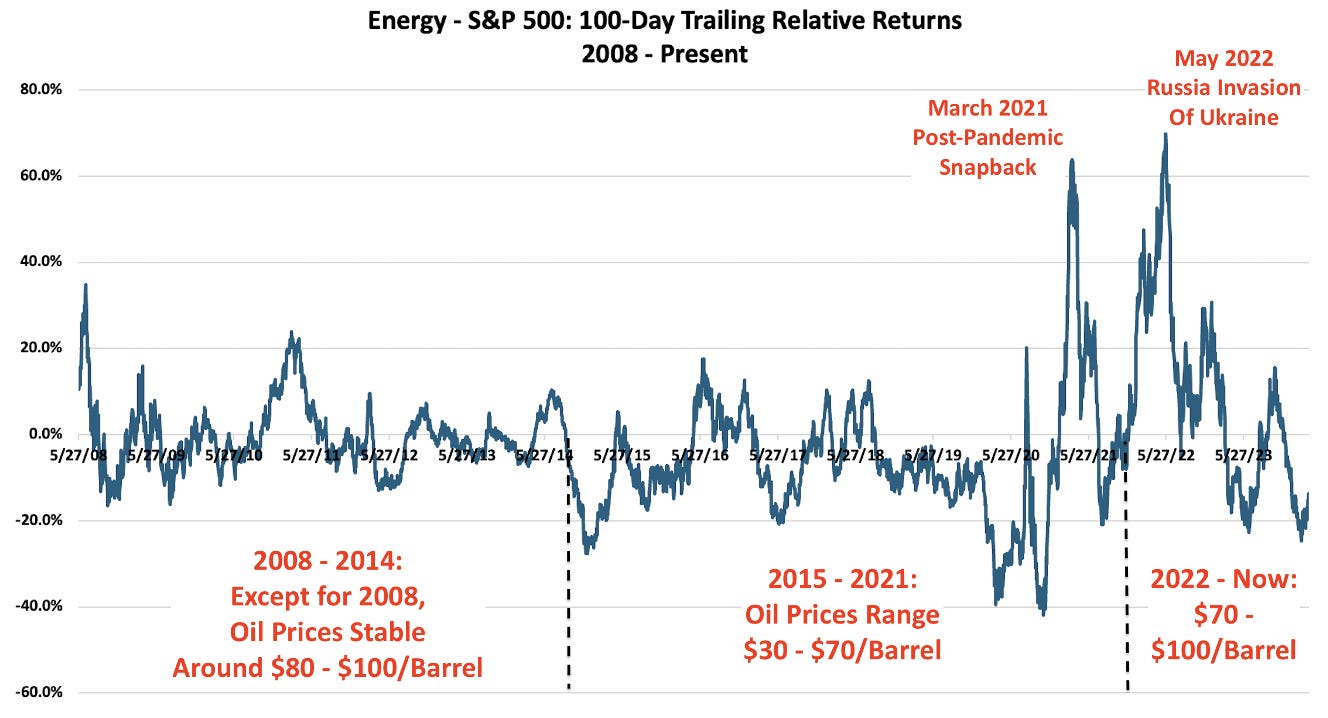

Даже с учетом роста крупных энергетических компаний с начала года, их 100-дневная относительная доходность (-14 процентных пунктов) остается на удивление низкой. Уровень одного стандартного отклонения составляет 16 пунктов и мы находимся около него даже сейчас:

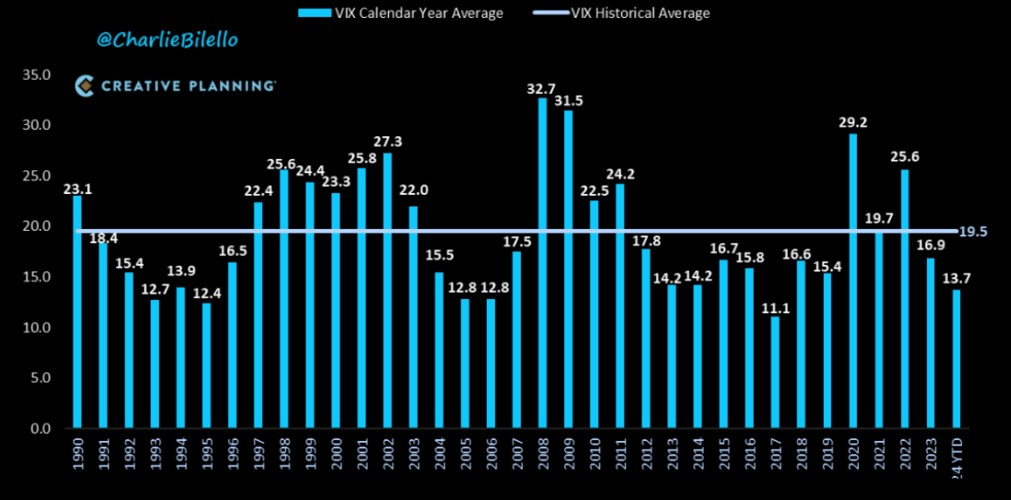

В первом квартале средний показатель VIX составил 13,7, что соответствует наименее волатильному году с 2017:

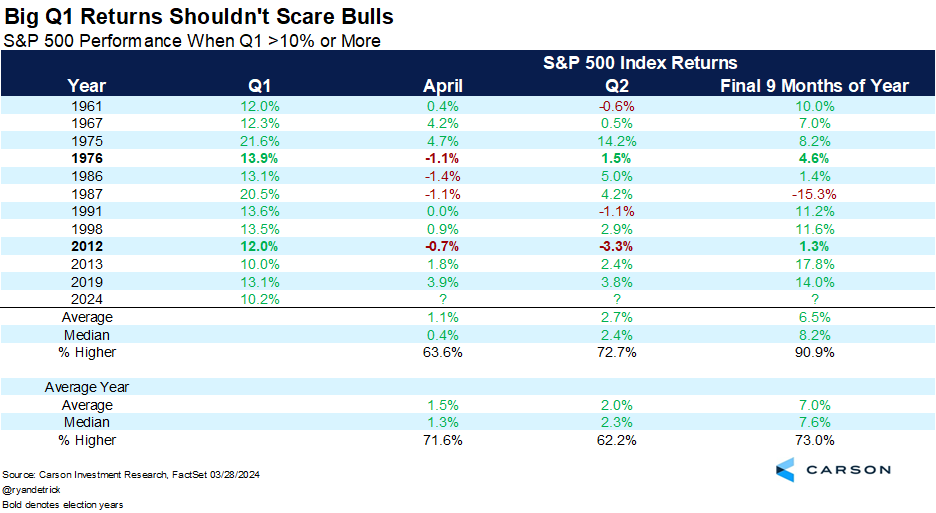

Только 11 раз S&P 500 рос более, чем на 10% в первом квартале, что произошло и в 2024 году. В подобных случаях, S&P 500 завершал год выше 10 из 11 раз с солидной медианной доходностью в 8,2%:

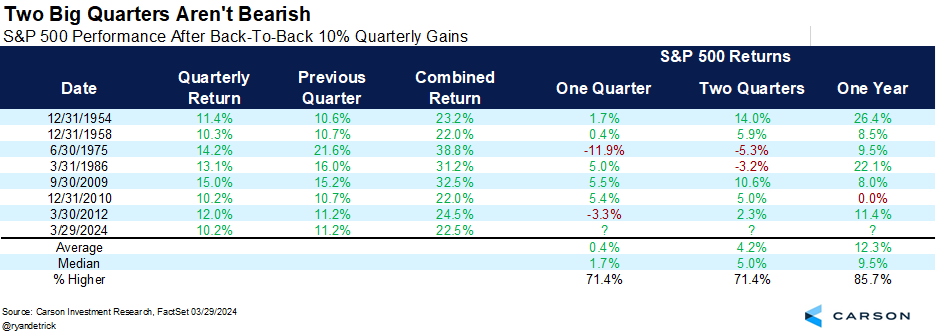

И если 10%+ доходность за первый квартал - редкость, то произошло ещё кое-что более необычное - два квартала подряд с двузначными показателями доходности. Это происходит всего лишь в восьмой раз в истории. Через год акции были выше 6 раз из 7 и в среднем доходность составляла 12,1%:

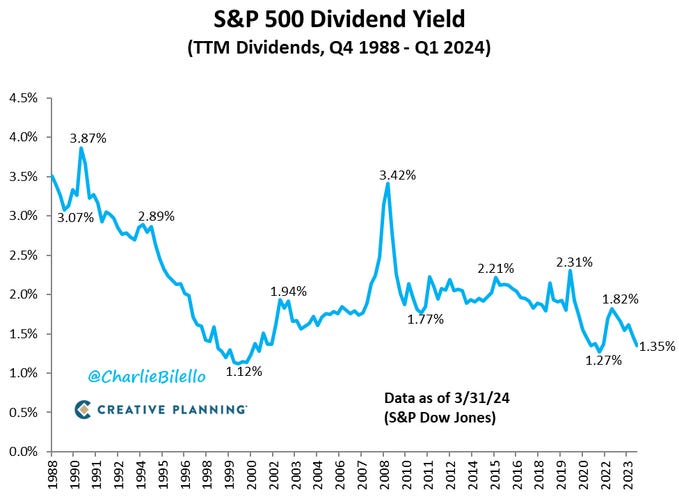

Дивидендная доходность S&P 500 снизилась до 1,35%, что является самым низким показателем с 4 квартала 2021 года. Исторический минимум составлял 1,12% в 1-м квартале 2000 года:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers