Клевцов Антон

Клевцов Антон Разное

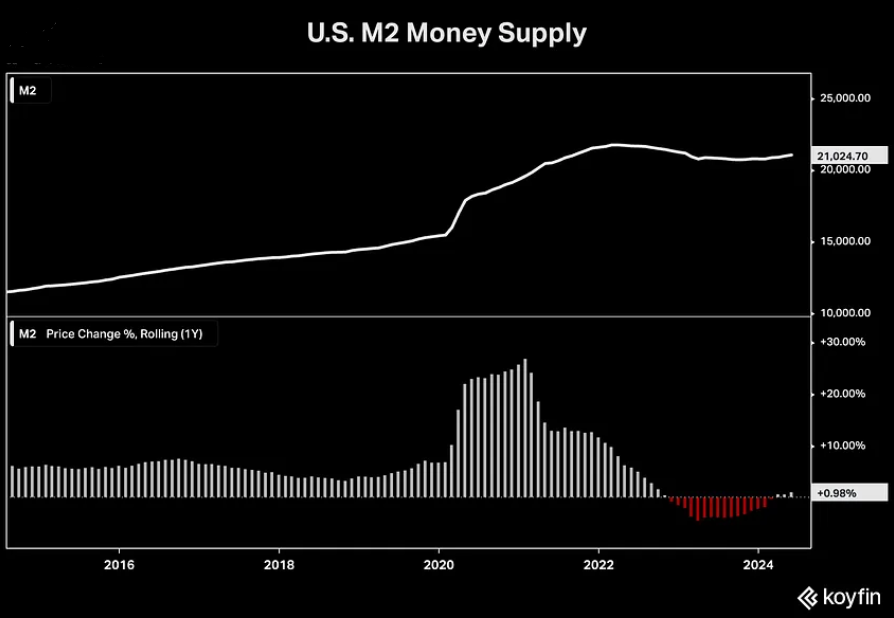

Объем денежной массы M2 в США увеличился по сравнению с аналогичным периодом прошлого года 3-й месяц подряд, поднявшись на 1% в июне и достигнув максимального значения с февраля 2023 года:

Макро

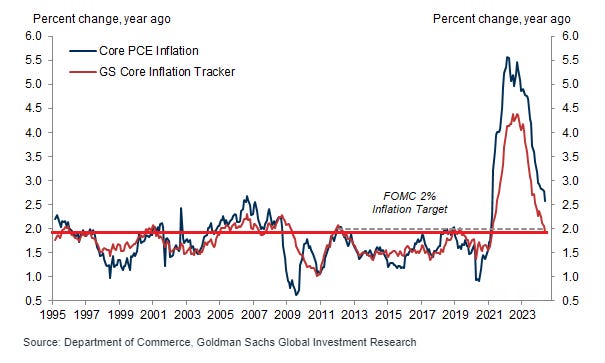

Показатель базовой инфляции Core Inflation Tracker от Goldman Sachs составляет менее 2%:

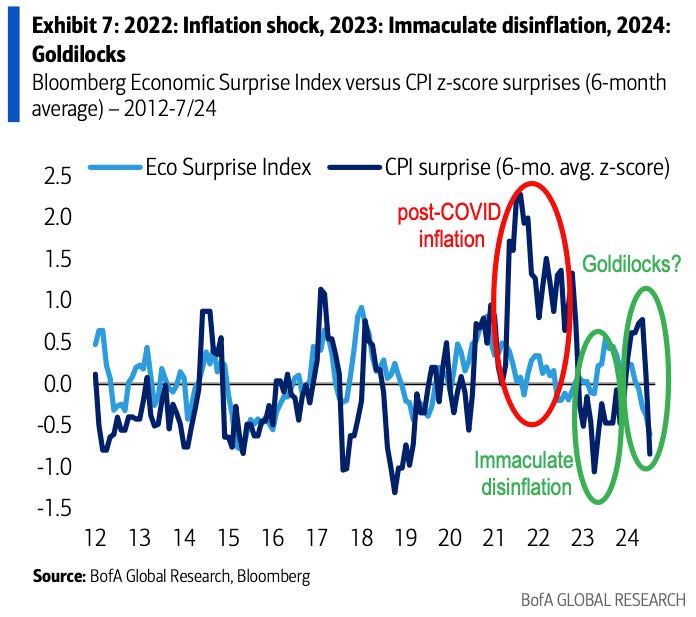

Индексы экономических и инфляционных сюрпризов наконец-то снова синхронизированы после 2+ лет расхождений. Аналитики Bank of America считают, что мы находимся на пути к «мягкой посадке» в 2024 году (умеренный, но стабильный макроэкономический рост + охлаждение ИПЦ):

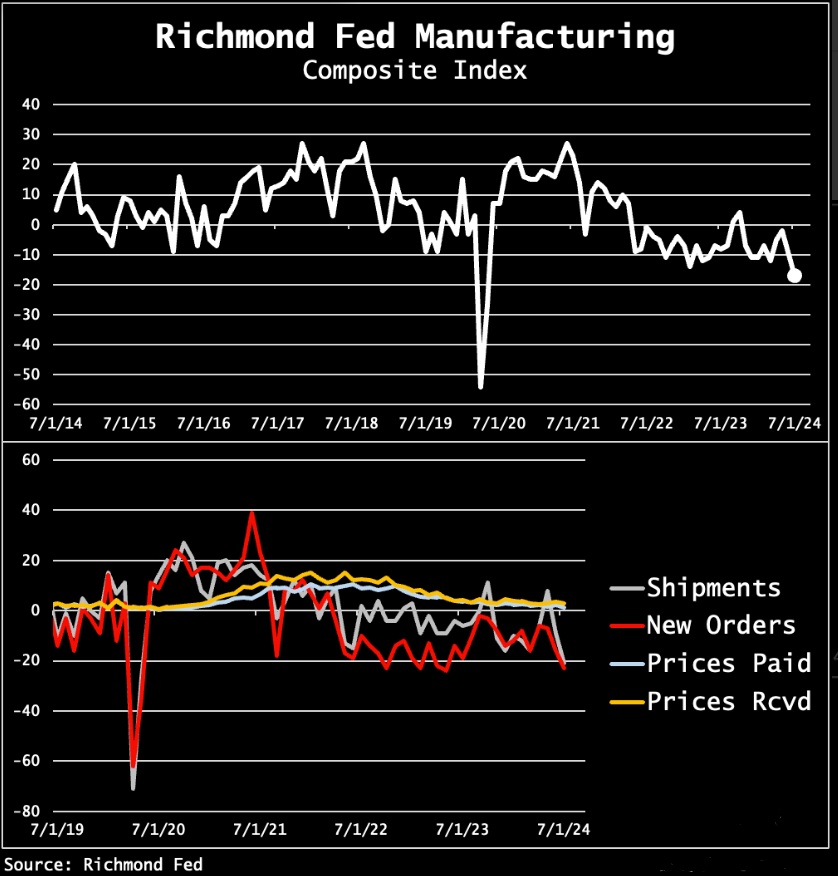

Падение компонентов объемов поставок (49-месячный минимум) и новых заказов (13-месячный минимум) привело сводный индекс деловой активности ФРС Ричмонда к минимуму с мая 2020 года:

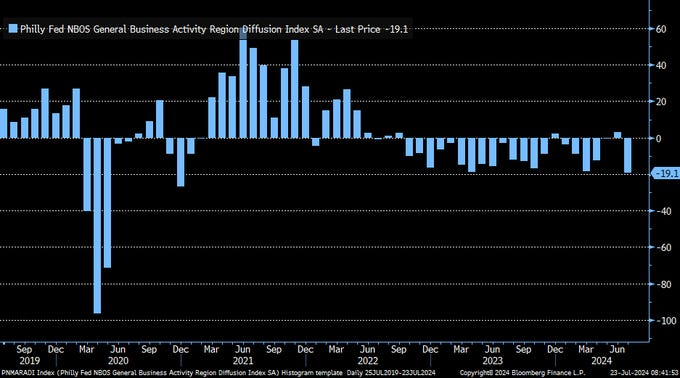

Диффузионный индекс деловой активности в сфере услуг ФРС Филадельфии упал до самого низкого уровня с декабря 2020 года:

Что делают другие?

На прошлой неделе ETF на золото продемонстрировали пятый месяц чистых притоков средств подряд (+$913 млн):

Покупки криптовалют продолжились: на прошлой неделе приток средств составил +$1,35 млрд, в результате чего за последние 3 недели объем притока достиг +$3,2 млрд:

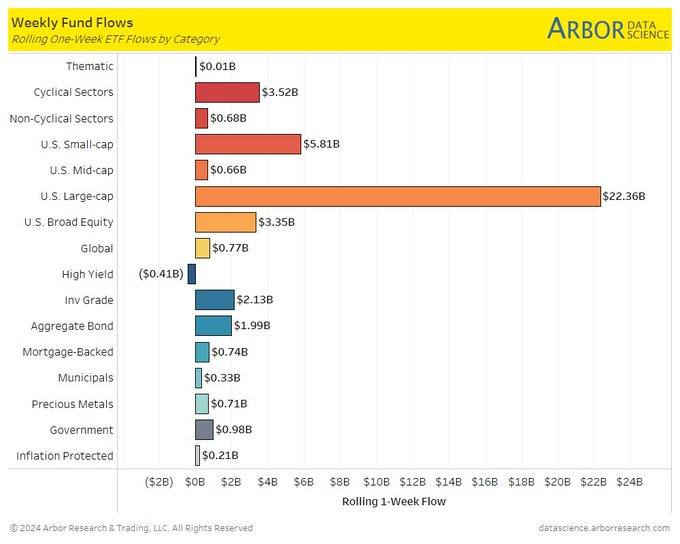

На прошедшей неделе в фонды акций США крупной капитализации наблюдался приток средств в размере более 22 миллиардов долларов. На втором месте оказались фонды акций США малой капитализации, но по величине притока они сильно отставали:

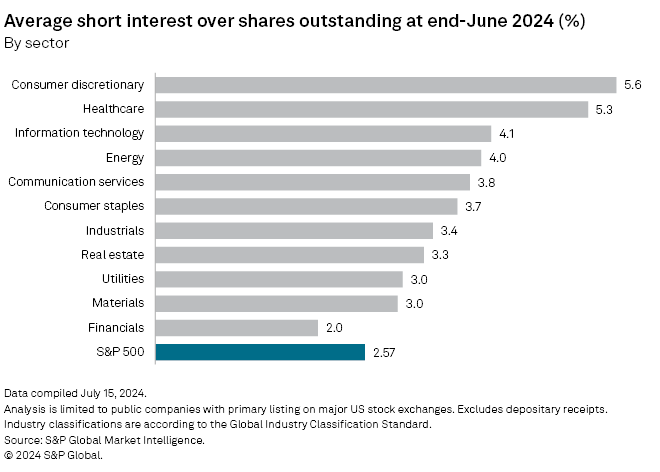

В июне короткие продавцы увеличили свои ставки против акций сектора коммунальных услуг до самого высокого уровня за последние восемь лет:

Институциональные инвесторы

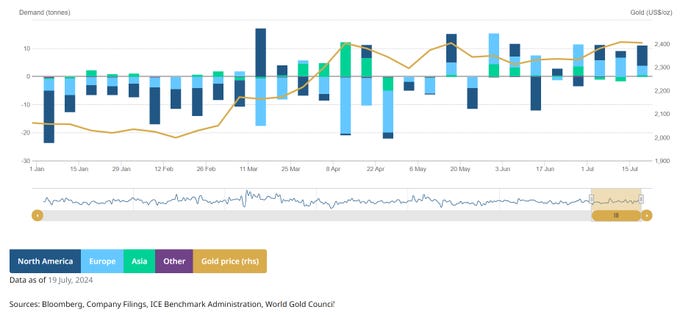

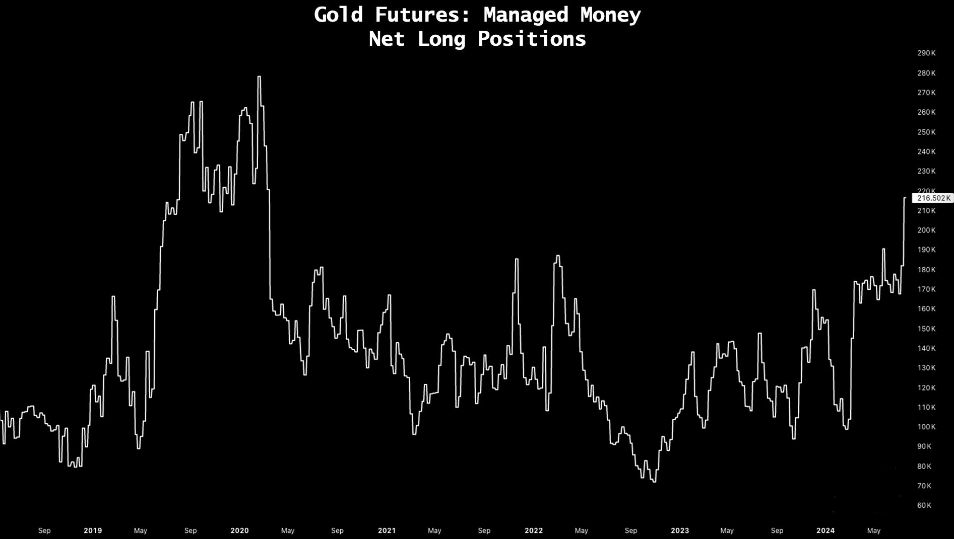

Чистые длинные позиции инвестиционных управляющих по фьючерсам на золото достигли максимума с марта 2020 года:

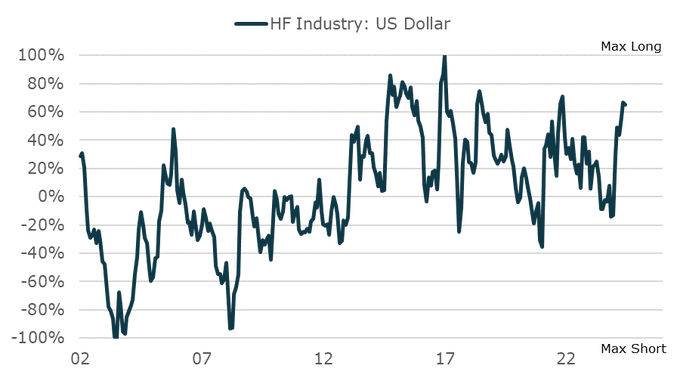

В последние месяцы хедж-фонды увеличили свои длинные позиции по доллару, что отражает их относительный оптимизм в отношении экономики США и, вероятно, более жесткой монетарной политики, чем того ожидают рынки:

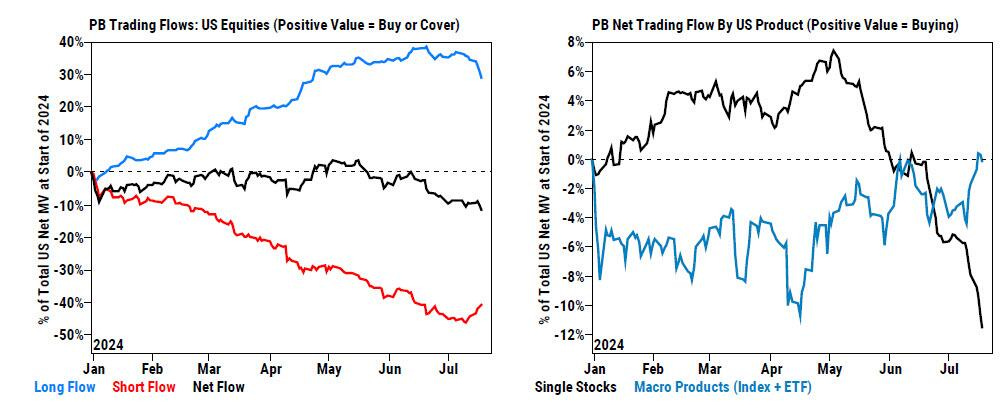

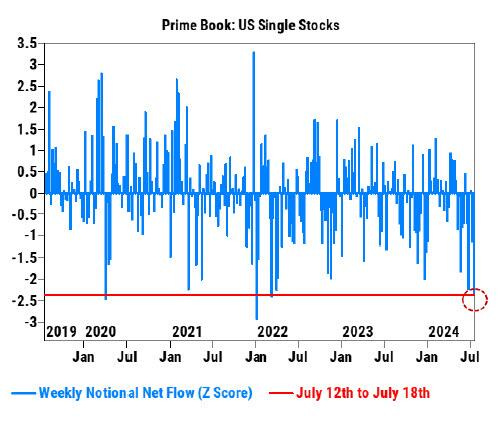

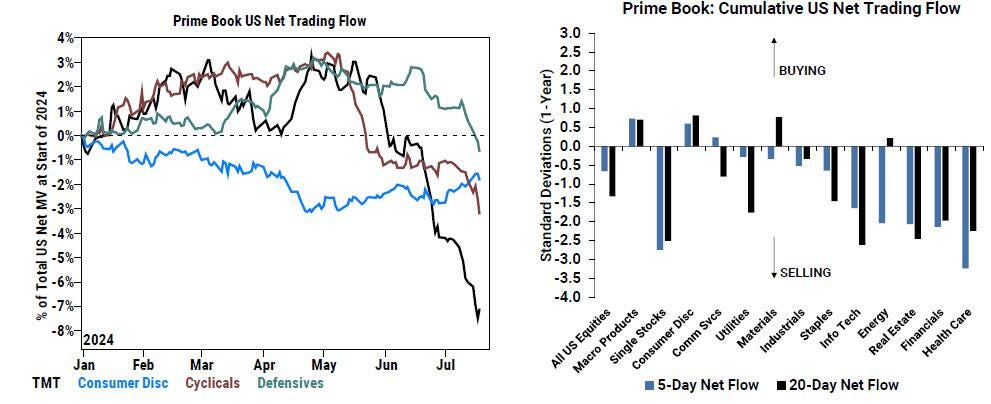

На прошлой неделе было зафиксировано самое большое условное сокращение позиций хедж-фондов с января 2021 года. Продажи отдельных акций США были самыми крупными с марта 2022 года. 9 из 11 секторов были проданы (за исключением секторов товаров длительного пользования и коммуникаций), во главе с секторами технологий, здравоохранения, финансов и энергетики:

Текущее соотношение длинных позиций к коротким у фундаментальных хедж-фондов США находится на минимальных значениях за последние 3 года:

Индексы

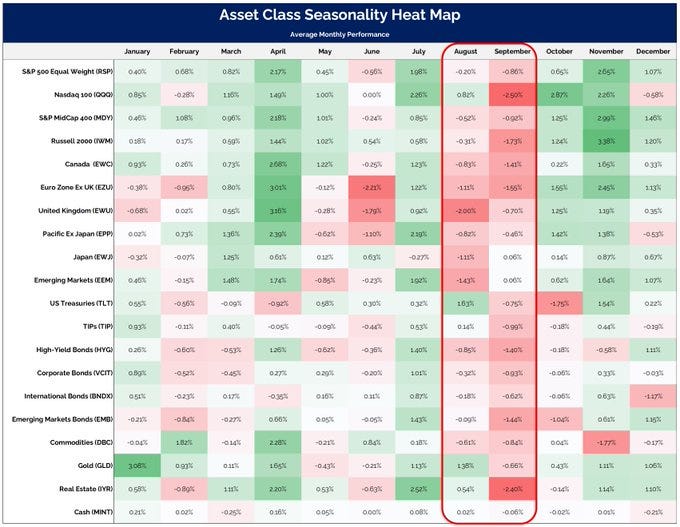

С точки зрения сезонности, следующие два месяца не очень хороши для большинства классов активов:

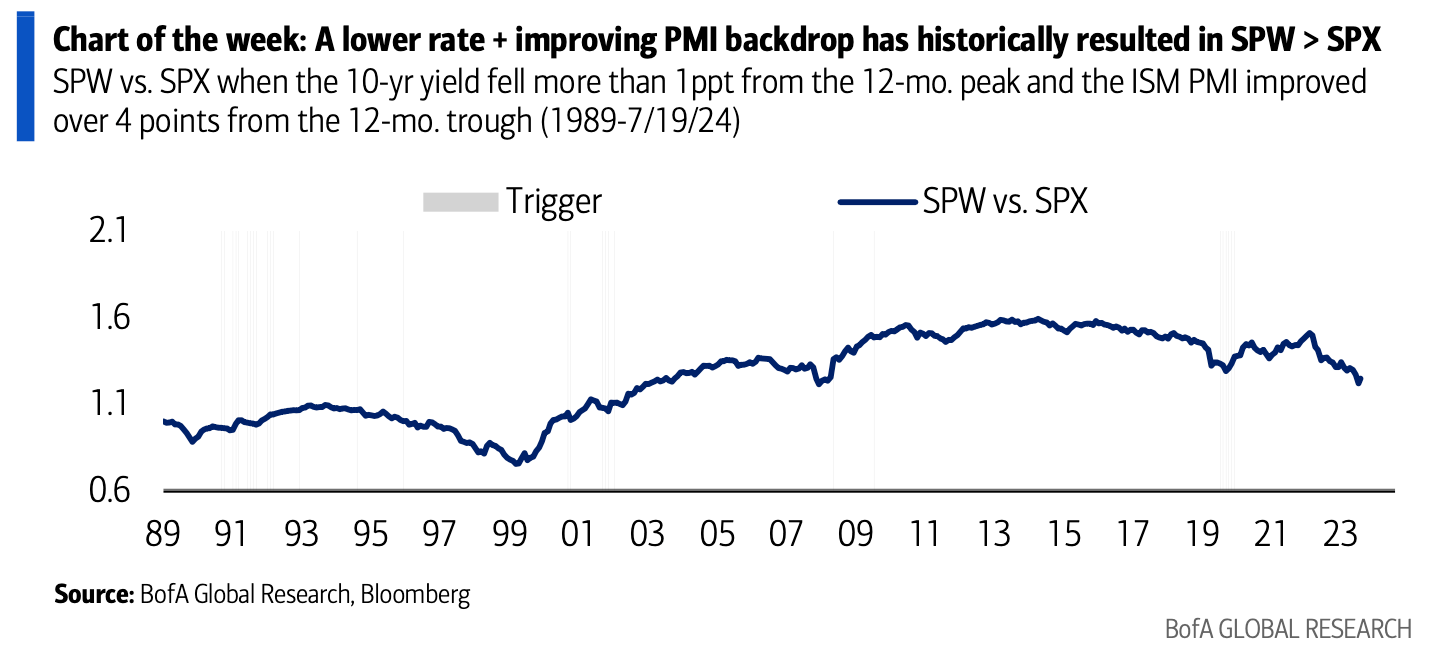

Исторически сложилось так, что когда доходность 10-летних казначейских облигаций падала более чем на 1 п.п. с 12-месячного пика (сегодня это значение примерно равно 3,99%), а индекс PMI от ISM поднимался более чем на 4 пункта с минимумов (сегодня это значение примерно равно 50,5), SPW опережал SPX в 90% случаев на 6,3 п.п. в среднем (против +0,7 п.п. и 48% в другие периоды):

EPS

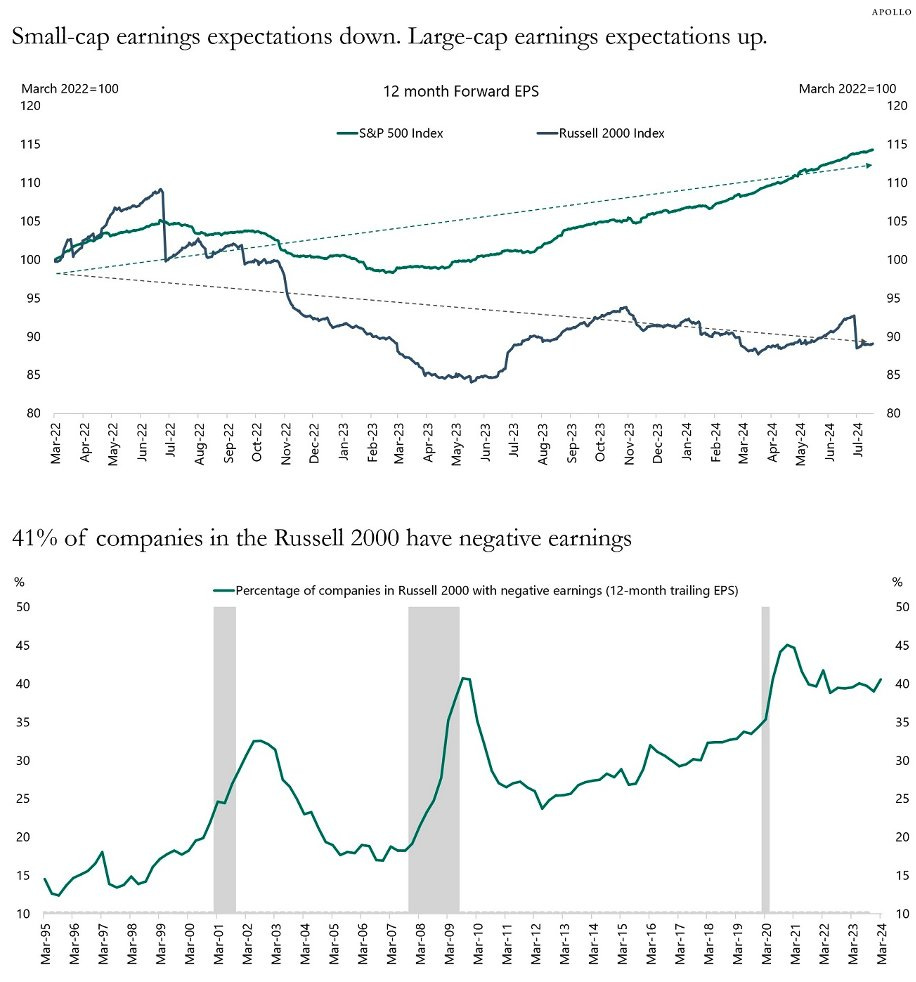

Даже в условиях сильной экономики, когда уровень доходности снижается, ожидания прибыли малых компаний остаются низкими. Вероятная причина заключается в том, что 41% компаний в Russell 2000 имеют отрицательную прибыль:

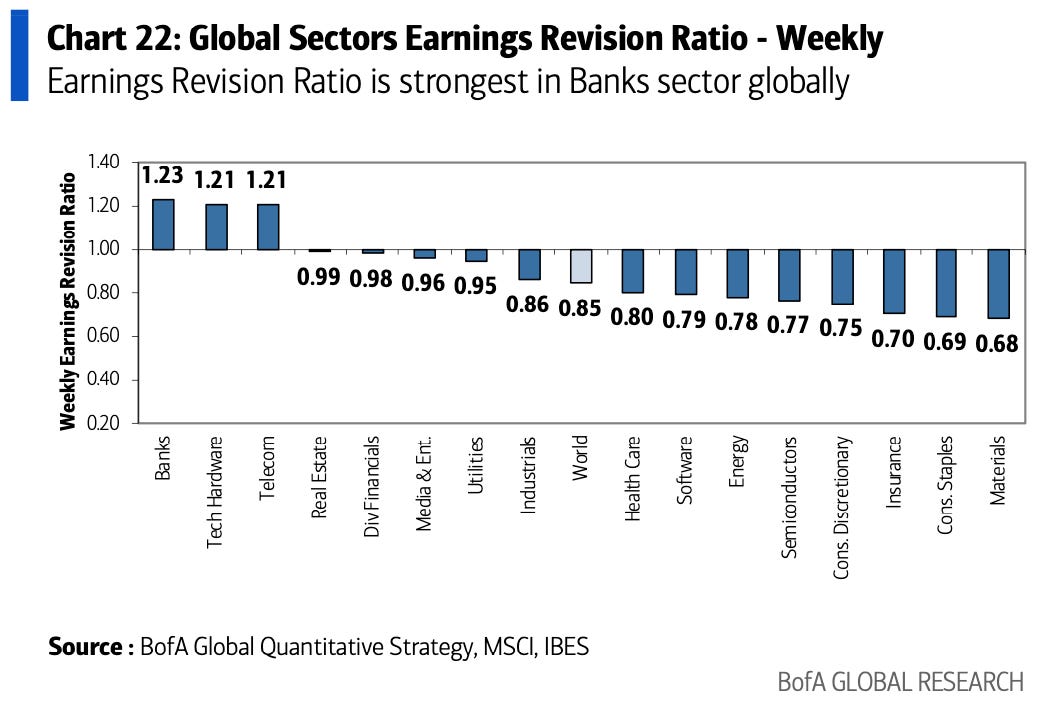

Коэффициенты пересмотра прибыли больше всего повысились в банковском секторе (с 1,14 до 1,23), а так же секторах страхования (с 0,63 до 0,70) и технологического оборудования (с 1,16 до 1,21) и больше всего снизились в секторах программного обеспечения (с 0,93 до 0,79) и энергетики (с 0,90 до 0,78):

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers