Analyst

Analyst Акции Nasdaq:WETF недооценены ниже 15,6$.

Предположим, Вы верите в биржевые фонды (ETF), но для Квадрата у Вас денег маловато. Тогда самое время полежать под моим древом мудрости. В то время как трейдер вполне реалистично представляет себе древо мудрости,  для финансиста имеет смысл только следующее представление:

для финансиста имеет смысл только следующее представление:

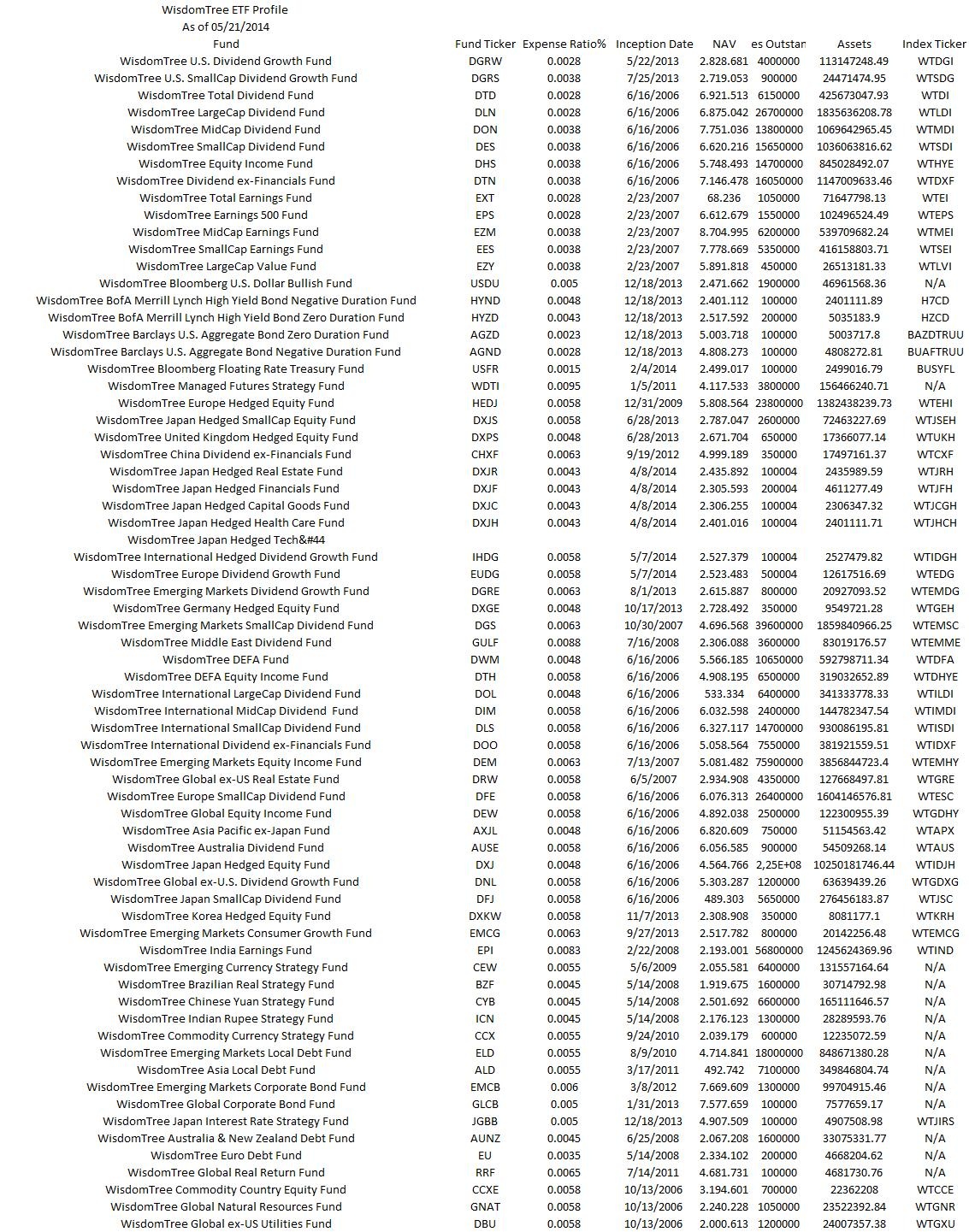

Активы WETF

Ключевые цифры здесь 33 550 304 843,25 – и это не крышеснос. Столько долларов было под управлением биржевых фондов (ETF) WisdomTree Investments (Nasdaq GS: WETF) по состоянию на 21 мая 2014 года. В 1-м квартале 2014 года WisdomTree Investments Inc. (WETF) получил 42,9 млн $ выручки. Но удовольствие от этого оказалось быстротечно, как вспышка молнии. Акцию запинали:  Древом мудрости называют дерево, под которым принц Сиддхарта достиг просветления. В 2014 году быстротечное просветление связывалось с выводом капитала из фондов, ориентированных на Японию и ЕМЕА (страны с развивающейся экономикой). Из WETF таким образом было выведено более полумиллиарда долларов. Но ожидания количественного смягчения ЕЦБ привлекли отпрянувший капитал в фонды европейских активов WETF, обогатив управляющую компанию больше чем миллиард долларов. Древо мудрости с Nasdaq консолидировало около пятой части всех стучавшихся в створки европейского рынка. Получилось 3 млрд долларов. Около миллиарда долларов привлекли фонды активного инвестирования в акции различных стран, ещё больше полумиллиарда пришлось на американские бумаги и хеджирование вне Японии. На минуточку: минус 0,5 млрд, плюс 3 млрд, плюс 1 млрд, плюс 0,5+ млрд. Вывод средств из одних активов полностью нивелируется их притоком в другие. Ключевые для компании регионы (развивающиеся рынки и Япония) выпали из фавора. Но, в конце концов, WETF выдержала чистый отток капитала на сумму 838 млн долларов с начала года. Свыше 30% активов под управлением приходится на фонды, ориентированные на Японию. По странному совпадению, до выборов 2012 года в стране восходящего Солнца у DXJ была доля рынка сфокусированных на ней американских биржевых фондов всего 12%, а теперь стало больше 40%. Тем не менее между иеной и курсами акций в стране восходящего Солнца обратная зависимость, поэтому покупки бумаг хеджируются приобретением валюты. По этой причине маловероятно одновременное падение стоимости активов американских биржевых фондов с фокусом на Японии и сокращение средств под управлением DXJ.

Древом мудрости называют дерево, под которым принц Сиддхарта достиг просветления. В 2014 году быстротечное просветление связывалось с выводом капитала из фондов, ориентированных на Японию и ЕМЕА (страны с развивающейся экономикой). Из WETF таким образом было выведено более полумиллиарда долларов. Но ожидания количественного смягчения ЕЦБ привлекли отпрянувший капитал в фонды европейских активов WETF, обогатив управляющую компанию больше чем миллиард долларов. Древо мудрости с Nasdaq консолидировало около пятой части всех стучавшихся в створки европейского рынка. Получилось 3 млрд долларов. Около миллиарда долларов привлекли фонды активного инвестирования в акции различных стран, ещё больше полумиллиарда пришлось на американские бумаги и хеджирование вне Японии. На минуточку: минус 0,5 млрд, плюс 3 млрд, плюс 1 млрд, плюс 0,5+ млрд. Вывод средств из одних активов полностью нивелируется их притоком в другие. Ключевые для компании регионы (развивающиеся рынки и Япония) выпали из фавора. Но, в конце концов, WETF выдержала чистый отток капитала на сумму 838 млн долларов с начала года. Свыше 30% активов под управлением приходится на фонды, ориентированные на Японию. По странному совпадению, до выборов 2012 года в стране восходящего Солнца у DXJ была доля рынка сфокусированных на ней американских биржевых фондов всего 12%, а теперь стало больше 40%. Тем не менее между иеной и курсами акций в стране восходящего Солнца обратная зависимость, поэтому покупки бумаг хеджируются приобретением валюты. По этой причине маловероятно одновременное падение стоимости активов американских биржевых фондов с фокусом на Японии и сокращение средств под управлением DXJ.

Рентабельность WETF

Средний сбор по биржевым фондам сократился, но тоже не так сильно для того, чтобы акция WETF на Nasdaq скинула половину набранного веса. Более того, "валовая" рентабельность выручки по продажам за вычетом себестоимости увеличилась до 78-80% с 71,6% (и это с учётом единовременных затрат на сумму 475 тысяч долларов, связанных со сменой аудитора), по операционному доходу – до 38-39% с 26,8% годом ранее. Валовая маржа за 1-й квартал 2014 года оказалась на верхней границе диапазона прогнозов компании на 2014 год (77-80%). Уменьшение числа торгуемых акций срезало издержки по работе с комиссией по ценным бумагам и биржам и оказало поддержку общему показателю. И во 2-4 кварталах 2014 года валовая рентабельность, по мнению менеджмента, ещё подрастёт до 80-83% за счёт привлечения нового партнёра по аудиту фонда, State Street вместо Bank of New York. На данном этапе, повышение операционной маржи подчёркивает роль кредитного плеча в модели WETF по мере роста средств под управлением и означает, что нынешняя команда управляющих в состоянии генерировать прибыль даже на вялом рынке. Нет препятствий для дальнейшего повышения маржи до уровней сильнее 60% при средних активах под управлением 80-100 млрд $. Активы биржевых фондов в Европе 450 млрд долларов. Средний приток активов в биржевые фонды в течение следующих пяти лет составит 200 млрд долларов, WETF сможет достичь 4%-ной доли рынка, что будет соответствовать цели менеджмента выйти на 3-5%. Другая амбициозная задача, достичь 100 млрд под управлением, тоже выполнима за 5-6 лет.

Инновации WETF

Что касается выбора финансовых продуктов, Америка - настоящее древо мудрости. В перспективе рост WETF практически гарантируется внедрением новых фондов, которых на 2014 год планируется 10-15, при этом запущена только половина. В преддверии повышения ставок ФРС США, управляющие предлагают, например, хеджировать риск снижения стоимости облигаций. Ожидается внедрение фонда, ориентированного на рост дивидендов у компаний с малой капитализацией. В Европе у WETF тоже нет неопределённости вокруг перспектив развития бизнеса. Американские управляющие пришли на готовое, купив фонд Гектора МакНила и Ника Бьенковски Boost, который в результате ребрендинга стал WisdomTree Europe. Активы фонда выросли вдвое до 86,5 млн с 42,0 млн долларов в квартал, после решения о поглощения. Ожидается, что европейская ветвь древа мудрости станет прибыльной в течение 4 лет. С точки зрения идеологии, интересно, что садовники WETF искусно прикармливают европейскими саженцами инвесторов в ожидании убытков по фонду в целом. Пустив корни в Европе, они увидели в перспективе сразу двух лосей подряд: минус 4-6 млн $ в 2014 году и минус 6-9 млн $ в 2015-м. Но, пардон, с кем не бывает? От появления рогов ещё никто не сдох. После окончания отложенного налогового актива 13,7 млн $ налог 45,4% ограничит рост прибыли. Но вряд ли акции привалились из-за страха повзрослеть на одну ступень прогрессивной налоговой шкалы. WETF не будет платить налоги деньгами до 2016 года и получит дополнительно 90 млн налоговых вычетов в течение 8 лет, отталкиваясь от невыполненных опционов на акции и акций работников предприятия. Каждое движение акции на 1 доллар меняет потенциальные будущие налоговые вычеты на 10 млн долларов.

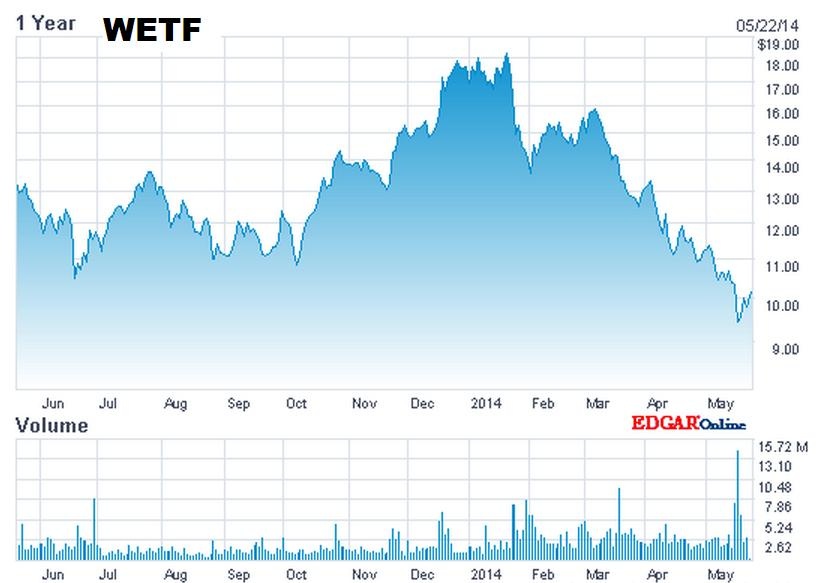

Но WETF! Акции на Nasdaq падают. Почему?

Анализ возможных факторов динамики акций WETF на Nasdaq показывает, что их цена акций WETF зависит от одного фактора – прогноза средств под управлением (assets under management, AUM, и это секта). В 1-м квартале 2014 года AUM выросли на 35,0% в год до 33,9 млрд $, по сравнению с 25,1 млрд $ в 1-м квартале годом ранее. Взаимосвязь между ценой акций WETF и его активами под управлением в течение последних 5 лет составляет 95%. Нарушается только при вторичных ратзмещениях, судебных исках и опасениях за Япония и развивающиеся страны. От средств под управлением зависит прогноз рентабельности выручки по доналоговой прибыли, причём эти два фактора связывает сама компания. При 55-60 млрд активов целевой уровень прибыльности – 50%, при 35 млрд - 40%. Капитализация к активам вплоть до декабря 2013 года пребывала около 5,7%, минимум - 4,9%, максимум - 7,2%. С середины января 2014 года стоимость резко упала с 7,2% от стоимости активов. Акция торгуется по 4,15% активов под управлением. Это очень низко! С уровней около нынешнего стоимость Nasdaq:WETF начинала расти несколько раз за последние несколько лет. В случае чистого притока на 1 млрд долларов до конца 2014-го и на 7 млрд долларов в 2015-м можно ожидать роста к 15,57 доллара, основываясь на 5% рыночной капитализации активов под управлением в 2015 году.