amatar83

amatar83 При проектировании торговых стратегий одной из самых полезных концепций является идея о взаимозависимости и взаимосвязи основных рынков. Эта идея хорошо применима для взаимосвязи между рынками акций и облигаций.

Взаимосвязь акций и облигаций

Управляющие активами относятся к акциям и облигациям как к наилучшим вариантам для вложения средств. В настоящее время, инвестиционные программы (структурированные ETF, взаимные фонды и пенсионные фонды) основаны на идее, что инвесторы должны поддерживать процент распределения капитала в каждом из этих активов. Например: чаще всего встречаются схемы распределения, где 40% приходится на облигации и 60% на акции. Некоторыми фондами "жизненного цикла" предпринимаются попытки обеспечить "универсальные варианты" для пенсионных программ. При управлении подобными фондами постепенно увеличивается процент облигаций, так как приближается "момент выхода на пенсию". Эти фонды могут начинать с соотношения 80% акций и 20% облигаций, а ко времени выбытия средств закончить с соотношением 20% акций и 80% облигаций. С другой стороны стоимость облигаций, и как следствие процентные ставки, непосредственно влияют на ставку, по которой корпорации получают возможность взять заем. При прочих равных условиях процентные ставки сокращают расходы по займам, что положительно влияет на увеличение прибыли и соответственно оценку компании. Резкие колебания относительной цены акций и облигаций вынуждает фирмы, занимающиеся управлением активами, усиливать активность по ребалансировке. Это вызвано необходимостью сохранять желаемое распределение имеющихся активов, а так же из-за того, что относительная привлекательность каждого инвестиционного класса изменяется при ценовых колебаниях. Сильные, постоянные изменения в взаимосвязи напрямую влияют на фундаментальные условия оценки компаний. Это утверждение верно для макро-уровня, так и для отдельной компании.

Применение взаимосвязи акций и облигаций в трейдинге

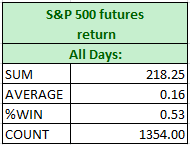

Для использования прогнозирующей взаимосвязи можно использовать только данные, которые могут быть доступны в момент принятия торгового решения, так как использование сегодняшнего изменения стоимости облигаций для прогноза сегодняшнего изменения курса акций не представляется возможным. Для начала нужно провести простую оценку того как вчерашняя взаимосвязь (соотношение открытия к закрытию) в облигациях могла повлиять на сегодняшнее изменение фьючерсов индекса S&P500. Для тех кто не сталкивался с фьючерсами S&P500 (Emini), один пункт равен $50 за контракт. В первую очередь необходимо рассчитать прибыль "открытия к закрытию" за все время анализируемого периода. Ее можно использовать в качестве ориентира при дальнейшей

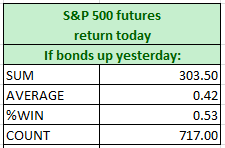

оценке идей, связанных с облигациями:  После этого обратим внимание на изменение фьючерсов S&P 500 после того как на вчерашней торговой сессии облигации выросли:

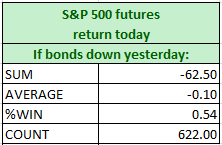

После этого обратим внимание на изменение фьючерсов S&P 500 после того как на вчерашней торговой сессии облигации выросли:  и упали:

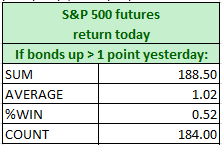

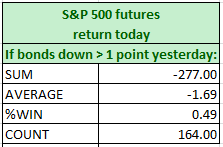

и упали:  Из полученных данных можно сделать вывод, что в течение анализируемого периода S&P 500, по отношению практически ко всем дням растет, если облигации накануне росли и падает, фактически становясь отрицательным, если вчера облигации падали. Большее движение в облигациях будет нуждаться в большей ребалансировке. Понятно, что большой рост цен на облигации будет снижать процентные ставки, которые напрямую будут влиять на оценку компании. Рассчитаем, каким образом изменятся результаты в средних движениях S&P 500 если учитывать только те дни когда облигации выросли более чем на 1 пункт:

Из полученных данных можно сделать вывод, что в течение анализируемого периода S&P 500, по отношению практически ко всем дням растет, если облигации накануне росли и падает, фактически становясь отрицательным, если вчера облигации падали. Большее движение в облигациях будет нуждаться в большей ребалансировке. Понятно, что большой рост цен на облигации будет снижать процентные ставки, которые напрямую будут влиять на оценку компании. Рассчитаем, каким образом изменятся результаты в средних движениях S&P 500 если учитывать только те дни когда облигации выросли более чем на 1 пункт:  и упали более чем на 1 пункт:

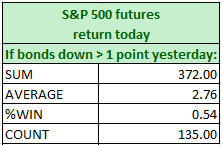

и упали более чем на 1 пункт:  Расчеты показывают, что увеличение размеров вчерашнего изменения цены облигаций оказало прямое воздействие на изменение цены S&P 500 сегодня, оно так же выросло. Средняя прибыль дневной сессии после роста облигаций более чем на 1 пункт превосходит ранее рассчитанный "ориентир" более чем в 6 раз. Добавим в расчеты фактор динамики самих фьючерсных контрактов S&P 500. Условием будет вчерашнее падение S&P и рост цен облигаций более чем на 1 пункт:

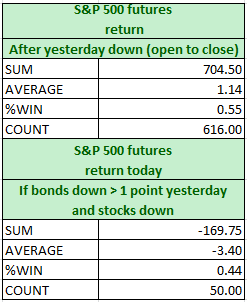

Расчеты показывают, что увеличение размеров вчерашнего изменения цены облигаций оказало прямое воздействие на изменение цены S&P 500 сегодня, оно так же выросло. Средняя прибыль дневной сессии после роста облигаций более чем на 1 пункт превосходит ранее рассчитанный "ориентир" более чем в 6 раз. Добавим в расчеты фактор динамики самих фьючерсных контрактов S&P 500. Условием будет вчерашнее падение S&P и рост цен облигаций более чем на 1 пункт:  В результате среднее ожидаемое изменение в течение текущей торговой сессии растет после дня спада и падает после дня роста. Следовательно, целесообразно добавить к анализу правило "день спада", так как в течение анализируемого периода покупка после дня спада увеличила прибыль за сегодняшнюю торговую сессию с 0,16 до 1 пункта. При объединении обеих идей совокупная прибыль составила 372 пункта, что видно из расчетов. Большинство трейдеров знает, что после низкого закрытия торговой сессии по фьючерсу S&P 500, как правило, следующая сессия закрывается выше. Из приведенных ранее расчетов известно, что если акции закрываются с понижением, а облигации растут более чем на 1 пункт, то на следующий день можно ожидать сильный рост. Осталось определить, что произойдет, если акции закроются ниже вчерашнего значения и облигации упадут более чем на 1 пункт:

В результате среднее ожидаемое изменение в течение текущей торговой сессии растет после дня спада и падает после дня роста. Следовательно, целесообразно добавить к анализу правило "день спада", так как в течение анализируемого периода покупка после дня спада увеличила прибыль за сегодняшнюю торговую сессию с 0,16 до 1 пункта. При объединении обеих идей совокупная прибыль составила 372 пункта, что видно из расчетов. Большинство трейдеров знает, что после низкого закрытия торговой сессии по фьючерсу S&P 500, как правило, следующая сессия закрывается выше. Из приведенных ранее расчетов известно, что если акции закрываются с понижением, а облигации растут более чем на 1 пункт, то на следующий день можно ожидать сильный рост. Осталось определить, что произойдет, если акции закроются ниже вчерашнего значения и облигации упадут более чем на 1 пункт:  Получившиеся результаты показали большой отрицательный результат Все вышеизложенное предполагает, что наблюдение за динамикой цены облигаций может помочь тем, кто намеревается покупать на фондовые индексы и ETF низинах. Целесообразность применения описанного метода подтверждается доказанной взаимосвязью акций и облигаций, которую можно использовать для разработки большого числа потенциально прибыльных идей. Приведенные в статье расчеты являются лишь верхушкой айсберга потенциальных паттернов.

Получившиеся результаты показали большой отрицательный результат Все вышеизложенное предполагает, что наблюдение за динамикой цены облигаций может помочь тем, кто намеревается покупать на фондовые индексы и ETF низинах. Целесообразность применения описанного метода подтверждается доказанной взаимосвязью акций и облигаций, которую можно использовать для разработки большого числа потенциально прибыльных идей. Приведенные в статье расчеты являются лишь верхушкой айсберга потенциальных паттернов.