alexanderuss

alexanderuss  При формировании инвестиционного портфеля каждый инвестор ставит своей задачей минимизацию инвестиционных рисков.

При формировании инвестиционного портфеля каждый инвестор ставит своей задачей минимизацию инвестиционных рисков.

Именно для этого применяются основополагающие принципы диверсификации, о которой мы уже неоднократно говорили. Но кто стал первооткрывателем теории инвестиций?

Немного истории

Считается, что все началось еще в 1952 году - с работы Гарри Марковица под названием «Выбор портфеля». Именно здесь мастер изложил свою теорию распределения активов между различными финансовыми инструментами. В работе гений делает упор на взаимосвязь качества инвестиционного портфеля и теории вероятности, когда инвестору приходится учитывать существующие риски и неопределенность проведения тех иных торговых сделок. Гениальность работы Марковица была признана миром, но, правда, не сразу. Свою Нобелевскую премию автор получил только в 1990 году.

Особенности выбора акций

Не секрет, что на фондовом рынке можно зарабатывать всего на одной акции. При этом большинство новичков именно так и начинают свой путь, отдавая предпочтение активу, который показывает максимальную доходность операций. Но это большой риск, поэтому опытные инвесторы прибегают к диверсификации. Не секрет, что если сформировать инвестиционный портфель из двух активов, то вероятность остаться без денег существенно снижается.

Основная задача инвестора – подобрать ценные бумаги со слабой или отрицательной корреляцией.

В случае роста стоимости первого актива, к примеру, на один рубль, стоимость второго снизится на ту же величину. При этом инвестор ничего не потеряет. Считается, что портфель с коэффициентом корреляции «-1» считается менее рискованным. Если же покупать большее число акций, то риск портфеля будет уменьшаться по сравнению с рискованностью операций на одном-двух активах.

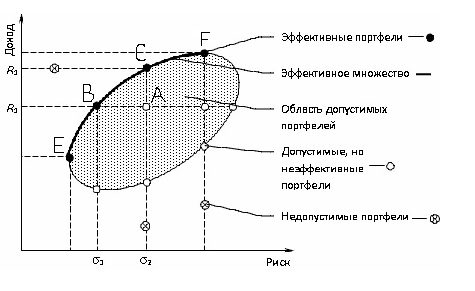

«Овал» Гарри Марковица

В свою очередь Гарри Марковиц во главе своей теории ставил два основных параметра – риск и доходность. При этом формирование инвестиционного портфеля осуществляется на основании прогноза или же после изучения исторических данных. Представим себе небольшую плоскость. Вертикальная ось – доходность инвестиционного портфеля, а вертикальная – риск. При этом все доступные активы будут располагаться внутри определенной криволинейной области между двумя осями. Форма такой области – обычный овал.

Верхняя граница строится с учетом того, что доходность портфеля не может превышать доходности одной какой-то акции (или любого другого актива). Данная линия, по теории Марковица, носит название эффективной границы.

Все инвестиционные портфели, которые оказываются на ней, называются эффективными. При существующем риске у другого портфеля будет более низкая доходность. Таким образом, Марковицу удалось ответить на ключевой вопрос большинства инвесторов, какой инвестиционный портфель будет обладать минимальным риском при желаемом уровне доходности. Можно действовать в обратном направлении – задавать желаемый риск и подбирать портфель с оптимальной доходностью.

Тонкости теории

Как мы уже упоминали, идеальный вариант для инвестора – покупка двух активов с уровнем корреляции «-1», но данная задача является почти невыполнимой. Чаще всего корреляция является положительной или же близка к «нулю». Марковиц показал, что квадрат среднего отклонения (дисперсия портфеля) имеет два основных слагаемых. В одном из них происходит суммирования индивидуальных дисперсий (определяется с учетом доли активов в инвестиционном портфеле), а другое - суммирование парного произведение отклонений стандартного типа и умноженного на коэффициент корреляции выбранной пары. Этой формулой удалось доказать, что нет никакого смысла заполнять инвестиционный портфель большим количеством бумаг. При этом Марковиц в своей теории отказывается от игры на колебаниях – он не использует точки входа и выхода из рынка.

Минус теории Марковица в том, что в своих расчетах он исходил из нормального распределения рисков. Реальность выглядит по-другому.

Минус теории Марковица в том, что в своих расчетах он исходил из нормального распределения рисков. Реальность выглядит по-другому.

Существующие активы лишь очень отдаленно описываются гауссовским распределением.

Выводы

Таким образом, основной стратегии Марковица стал уровень ковариации прибыльности ценных бумаг портфеля. При этом он первым поставил риск, как составляющую всего портфеля, а не одного отдельно взятого актива.