Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Российский рынок акций в 2014 году показал худший результат с 2008 года. Кажется, все самое плохое, что могло случится с российским рынком в прошлый год, случилось – санкции, обвал цен на нефть, циклическое замедление экономики, ускорение инфляции, ультра-жесткая денежно-кредитная политика ЦБ, в конечном счете обвал рубля до исторических минимумов. С учетом эффекта рублевой девальвации, капитализация российского рынка рухнула более чем на 60% и к концу декабря не составляла и половины стоимости компании Apple (AAPL).

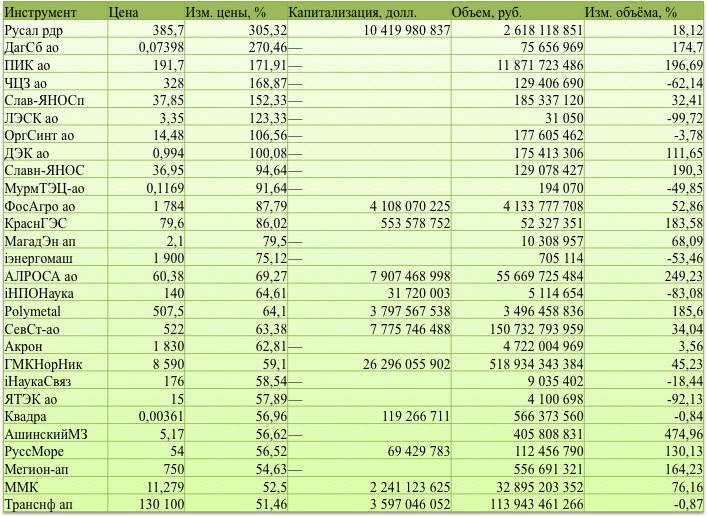

И тем не менее, даже в таком хаосе, как российский рынок, есть эмитенты, по-прежнему дающие относительно стабильно по 50% чистой годовой доходности. Ниже таблица таких эмитентов.

Таковых эмитентов оказалось довольно таки много – 28. Однако в этой таблице представлены лишь итоговые результаты торгов за 2014 год, тогда как для стабильности нужно говорить хотя бы о 3 годах торговли в рост с оговоренными темпами. Критериев этой стабильности 3 – устойчивый рост не менее чем в последние 3 года, высокая ликвидность и капитализация эмитентов (акции начиная от 2 эшелона) и надежный профиль компании (платежеспособность, отсутствие риска дефолтов, стабильная ситуация на целевом рынке деятельности и т.д.). Исходя из этих 3 критериев, из этой таблицы были отобраны 5 наиболее интересных и стабильно растущих акций:

- РусАл РДР;

- ПИК АО;

- КазОргСинтез АО;

- ФосАгро АО;

- Транснефть АО.

Разберемся в профиле каждой из этих компаний и постсраемся сделать небольшой анализ по ним чтобы понять, насколько действительно выгодно и надежно вложиться в их акции.

РусАл

![]()

Русский Алюминий (сокр. – РусАл) – крупнейший в России и второй крупнейший в мире производитель алюминия и алюминиевого полуфабриката. Выручка компании за январь-сентябрь прошлого года составила более 6.7 млрд. долларов, производство алюминия 2.68 млн. тонн и вероятнее всего в 4 квартале выручка будет минимум на 10% выше, учитывая планы компании по производству алюминия на 0.9 млн. тонн и среднюю цену на алюминий 2000 долларов за тонну (на 8% выше уровня 3 квартала). И несмотря на то, что цены на алюминий падают с конца ноября и уже подешевели на 15%, а за последние 3 года акции выросли в цене в долларов выражении лишь на 20%, тем не менее бумаги компании еще имеют неплохой потенциал для роста. Особенно с учетом высоких темпов развития металлоемких отраслей в российской и мировой экономике в ближайшие годы (машиностроение, автомобилестроение, аэрокосмическая отрасль, высокотехнологичная отрасль и др.).

ГК ПИК

ГК ПИК – один из крупнейших в России девелоперских компаний. Выручка в 2013 году превысила 60 млрд. рублей, в 2014 году, вероятнее всего, достигнет 90-95 млрд. С учетом девальвации рубля и грядущего роста цен на недвижимость в Москве, рост акций компании в среднесрочной перспективе (от 6 месяцев до 3 лет) представляется довольно весомым. Среднегодовой темп прироста бумаг составил более 45%. Безусловно, достойный объект для инвестиций, но необходимо учитывать корпоративные риски и общеэкономическое состояние в стране.

КазОргСинтез

КазаньОргСинтез – химическая компания, крупнейший в России производитель полиэтилена (широко применяется в упаковочной отрасли и медицине, а также нефтехической и других отраслях). Оборот компании в 2013 году превысил 46 млрд. рублей. При этом уже за январь-сентябрь 2014 года выручка росла опережающими темпами по сравнению с себестоимостью (16% против 8.8%) до почти 40 млрд. рублей и с учетом почти двукратной девальвации рубля в 4 квартале и того, что более 50% продукции компании поставляется на экспорт, выручка может подскочить сразу до 20 млрд. рублей. Общий оборот компании в 2014 году может составить до 60 млрд. рублей и по планам компании до 2020 года планируется достичь показателя в 120 млрд. рублей. Однако опять же с учетом девальвации рубля произойдет это, скорее всего, гораздо раньше – возможно уже в 2016 году. Поэтому акции компании являются вплоне неплохим объектом для инвестиций.

ФосАгро

Одно из открытий российского рынка акций в 2014 году – компания ФосАгро, крупный производитель минеральных удобрений. Оборот компании в 2013 году составил 104.5 млрд. рублей, а уже за первые 9 месяцев 2014 года превысил 86.75 млрд. С учетом того, что опять же основная продукция предприятия идет на экспорт, в 4 квартале выручка может подскочить на 30-40% и достичь 40 млрд. рублей (общая годовая выручка таким образом может составить до 127 млрд. рублей). Перспективы у компании весьма неплохие, ведь не зря известный мировой инвестор Джим Роджерс купил ее акции и даже стал независимым членом совета директоров. И пусть бумаги ФосАгро с начала 2012 года показали менее 20% чистой доходности, однако потенциал роста еще остается очень солидный и их покупка на среднесрочный период весьма актуальна, даже несмотря на возможные риски.

Транснефть

![]()

Пожалуй, самая крупная, стабильная и успешная среди всех отобранных компаний – Транснефть. Несмотря на то, что она является государственной монополией и работает главным образом в нефтяном секторе, однако цены на нефть на мировом рынке не влияют на обороты компании, которые за 2014 год, вероятнее всего, превысят 850 млрд. рублей. Риски у данного эмитента минимальны, поскольку контрольный пакет акций принадлежит государству, которое вряд ли бросит ее в проблемной ситуации. О надежности компании говорит и динами ее бумаг – с начала 2012 года чистая доходность компании составила более 170%. Поэтому вложения в акции Транснефти даже в долгосрочной перспективе представляются крайне актуальными и перспективными.

Конечно, это далеко не все возможности для выгодного инвестирования на российском рынке. Однако с учетом текущей ситуации в экономике и страновых рисков, а также крайней высокой волатильности российского рынка, все-таки необходимо делать инвестиции очень осторожно и тщательно отбирать бумаги для вложений. При этом стоит отметить, что все указанные эмитенты имеют крайне низкие сравнительные мультипликационные показатели (такие как P/Sales и P/E), поэтому фундаментально их потенциал долгосрочного роста очень большой.

Однозначно вырастет продуктовый ритейл во всех сегментах от дискаунтеров до премиум класса.

Во первых - есть не перестанут.

Во вторых - доллар подорожал в 2 раза, а цены в магазинах на импортные продукты в 2,5 - 3 раза. *(( например даже отечественные яблоки нельзя купить дешевле 60 - 70 руб./кг., хотя до девальвации самые дешевые стоили 28 - 32 руб.

В третьих - ритейлеры не рискуют, продукты поставляются с отсрочкой платежа в 30 - 45 и более дней, продают они их за рубли и рассчитываются рублями, в том числе и за импортные продукты (рискуют поставщики - дистрибьюторы).

Таким образом - обороты, маржа и прибыль у ритейлеров однозначно должны вырасти, причем не на 10 - 20 %, а скорее на 50 - 60 - 70% и даже больше (особенно прибыль).

! ! ! РЕАЛЬНО - ПИР ВО ВРЕМЯ ЧУМЫ (все ходят в магазины и наверняка увидели заботу о потребителе и патриотизм на ценниках). Если ритейл не будет сливать и прятать прибыль - показатели подскочат уже по окончанию 4-го кв. 2014г. и далее в 1-ом кв. 2015г. и уже не опустятся (рубль ведь никто не ждет обратно).

ПОКАЗАТЕЛИ ПРОДУКТОВОЙ РОЗНИЦЫ ПО ВЫРУЧКЕ ЗА 2013г и прирост по отношению к 2012г. (2014-го пока еще нет):

1. Магнит – оборот - 579,7 млрд. руб. / 131 млрд. руб. - прирост за 2013г.

2. Х5 Retail Group - оборот - 534,6 млрд. руб. / 43,5 млрд. руб. - прирост за год.

3. Дикси - оборот - 180,5 млрд. руб. / 33,5 млрд. руб. - прирост за год.

4. Лента - оборот - 144,3 млрд. руб. / 34,4 млрд. руб. - прирост за год.

5. О’Кей - оборот - 139,5 млрд. руб. / 22,2 млрд. руб. - прирост за год.