Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Starbucks Corp. (SBUX) является одним из лидеров сегмента ресторанных сетей. Обороты компании достигают 13 млрд. долларов в год, рыночная капитализация почти 60 млрд. долларов. По всему миру в 64 странах мира открыто свыше 20 тыс. кофеен под брендом Starbucks. Кстати ее акции торгуются также и на Санкт-Петербургской бирже под тикеромSBUX Однако для оценки перспектив дальнейшего развития финансовых показателей компании одного анализа мультипликационных коэффициентов и динамики роста выручки недостаточно.

Дело в том, что бизнес-модель у данного эмитента довольно сложная – наряду с фирменными кофейнями, существует также и франшиза, которая приносит доход в виде т.н. роялти, которая и проносит компании основную прибыль. Лишь менее 10% всех кофеен Starbucks были фирменные и давали прямую выручку. 85% всей выручки компании или порядка 15 млрд. долларов приходится именно на поступления от франшизы. И поэтому для стабильного роста финансовых показателей компании важны сразу несколько факторов.

Во-первых это стабильный и устойчивый рост количества кофеен сети. За последние 3 года количество заведений под брендом компании выросло почти на 20% и сейчас уже превышает 21 тыс. по всему миру. При этом наибольшее количество (порядка 13 тыс.) действует в США.

Второй фактор устойчивого развития компании – рост выручки сети. Здесь в целом все выглядит достаточно неплохо – доходы стабильно растут по 10-15% в год. Однако негативный момент заключается в том, что доходы очень чувствительны от макроэкономической конъюнктуры в странах, дающих наибольшую выручку. Так, в 2009 году из-за мирового финансового кризиса сеть кофеен компании по всему миру сократилась почти на 900 заведений, или на 7%, а выручка снизилась на 8% и по итогам года не превысила 10 млрд. долларов. В этой связи, риски данного фактора представляются как выше среднего.

Наконец, третий фактор заключается в рентабельности и доходности франшизы. Поскольку именно франчайзинг является основной статьей доходов компании, а покупатели франшизы фактически главным источником инвестиций, окупаемость заведений является ключевым фактором привлекательности франшизы компании по сравнению с аналогами. В случае со Starbucks, в среднем инвестиции в открытие кофейни окупаются за 2 года, что намного меньше окупаемости аналогичных франшиз. По этому фактору у компании есть значительно конкурентное преимущество.

В конце 2013 и первой половине 2014 года акции компании были под давлением на фоне судебного процесса со стороны Kraft Foods (KRFT). Последняя, в частности, обвинила Starbucks в срыве стратегического сотрудничества, когда та в одностороннем порядке разорвала контракт о поставках кофейных зерен. В итоге, компания была вынуждены заплатить штрафных санкций на 2.7 млрд. долларов, что привело к практически полному обнулению чистой прибыли в 2013 году. Как результат – бумаги Starbucks с максимальных значений подешевели почти на 20%. Однако этот этап компания сумела пройти с относительно небольшими репутационными и финансовыми потерями для бизнеса, что в итоге привело к восстановлению котировок акций.

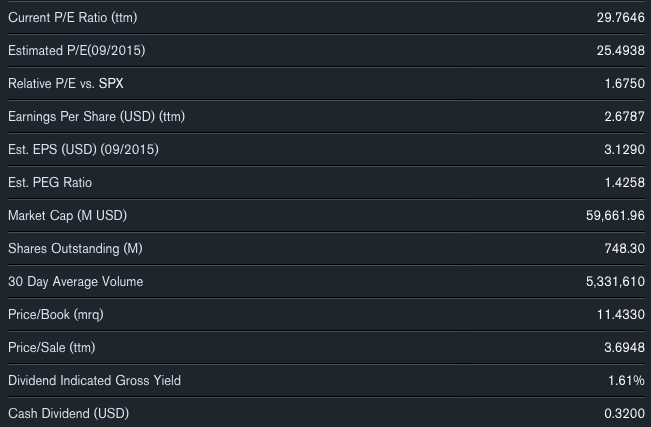

Текущие фундаментальные показатели по компании довольно противречивые. Основные мультипликаторы (P/E, P/Book, EV/EBITDA и др.) на 20%-25% выше, чем показатели по компаниям-аналогам типа Yum! Brands (YUM), Brinker International (EAT) и др. Так, мультипликатор P/E составляет чуть ниже 30 – тот же коэффициент у компаний-аналогов обычно не превышает 25. Однако долговая нагрузка довольно низкая – коэффициент Debt/Equity составляет лишь 0.39, что в 2-3 раза меньше, чем в целом по компаниям-аналогам. Главным образом, такая низкая долговая нагрузка связана с особенностью бизнес-модели компании, основанным на франшизе, благодаря чему инвестиционная программа составляет очень небольшую сумму и фактически нет необходимости в привлечении заемного капитала для исполнения этой программы. Это является фактором долгосрочной финансовой устойчивости компании.

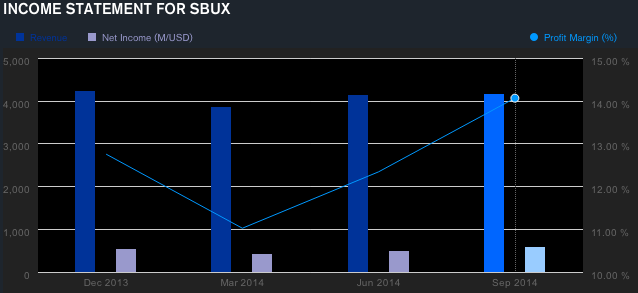

Финансовые показатели довольно противоречивые. В 3 квартале выручка хоть и выросла на 3.5%, составив 3.37 млрд. долларов, тем не менее относительно первого и второго кварталов этот показатель на 20% ниже. При этом чистая прибыль подскочила почти в 4 раза до 1.64 млрд. долларов. В целом же, за 9 месяцев 2014 года выручка компании выросла 12.2 млрд. долларов, однако коэффициент P/Sales составляет 3.7 – довольно высокий уровень для компании такого профиля.

Такие данные говорят о том, что ожидать устойчивого роста стоимости акций компании как минимум на среднесрочную перспективе (2-3 квартала) не стоит. Ближайшая отчетность по финансовым показателям за 4 квартал 2014 года ожидается 22 января. Скорее всего, отчетность окажется позитивной, если учитывать динамику последних кварталов. Бумаги эмитента на этом фоне могут вырасти в цене в пределах 5-6%. В более долгосрочной перспективе хоти и довольно высоки риски падения котировок, однако в целом тренд будет восходящим, так как фундаментальные основания для этого очень неплохие.