Chetron

Chetron Добрый вечер всем!

В связи с возникшей необходимостью усреднить риск в портфеле пришлось немного вспомнить математику и даже зарегистрироваться на UT magazine.

Перерыв множество ресурсов в интернете, так и не нашел готовой таблицы по расчету размера позиции в лотах исходя из волатильности бумаг и имеющегося капитала на наш портфель.

Заголовок перекликается со статьей Антона (http://utmagazine.ru/posts/2188-torguem-krasivo-snizhaem-riski-povyshaem-pribyl.html), но надеюсь он не будет возражать, т.к. статья является неким продолжением или взглядом на расчет риска, с другой стороны.

Поставленная задача:

создание таблицы с автоматическим расчетом размера позиции в лотах.

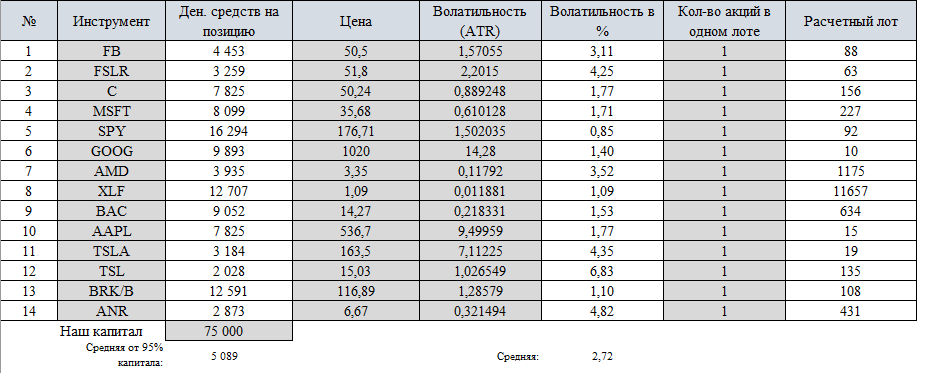

Имеющаяся входная информация:

- набор акций

- стоимость акций;

- волатильность (в моем случаи ATR за 65 дней);

- кол-во акций в лоте.

Мысль была такова:

за основу взята формула BP/Price/Volatility_% с тем лишь отличием, что BP берем не фиксированный, а расчетный – вычислили исходя из средней волатильности в портфеле и соответственно капитала на нее.

В результате получили:

Файл xls с формулами прилагаю https://www.sendspace.com/file/hvj0hf (не нашел как на сайте прикрепить файл к теме).

Примечание: при расчете среднего капитала брал лишь 95% от него, чтобы при округлениях не получить суммарный результат, превышающий наш исходный капитал. Так же «кол-во акций в одном лоте» было добавлено для рынка РФ, соответственно для USA там везде будут стоять единицы.

Собственно, хотел бы от Вас получить комментариеи/рекомендации по своим расчетам, возможно где-то допустил ошибку или в чем-то заблуждаюсь.

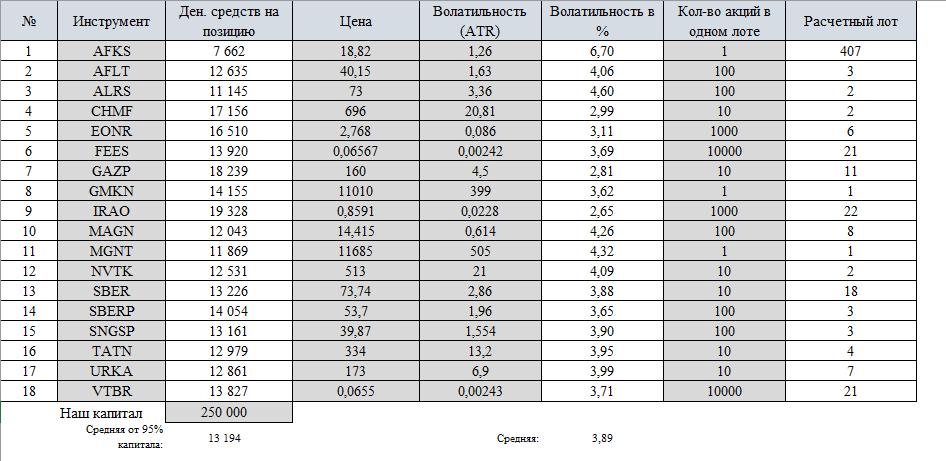

Для наглядности также прикладываю расчет по данным Антона из его статьи. Результаты у нас несколько отличаются.