Info-Maker

Info-Maker Все трейдеры знают, что ключом к успеху в торговле является соотношение риска к прибыли. Большинство торгующих на финансовых рынках понимают, что торговля с высокими значениями "меры вероятности" и низкими значениями коэффициента выигрышей приводит к более значительным просадкам торгового счета, чем если бы это соотношение было противоположным. Исходя из этой аксиомы возник вопрос: а принесет ли такие же результаты игра в рулетку? В данной статье будет подробно изучен этот вопрос.

Скальпинговый или позиционный подход?

Среди множества возможностей и стратегий игры в рулетку можно применить два противоположных подхода. Один из них назовем скальпинговым, поскольку он направлен на получение крупного выигрыша; а второй – позиционный, это более спокойный (с низкой волатильностью) стиль размещения ставок.

Колесо рулетки имеет 38 секторов, поэтому, если игрок ставит 1$ только на один номер, его шансы выиграть – всего 1 к 38, или 2.63%., но они вознаграждаются в размере 35/1 (35$). Это скальпинговый подход, который любят агрессивные биржевые трейдеры, старающиеся быстро получить крупную прибыль.

Более консервативный игрок скорее выберет позиционный подход, при котором он будет ставить на красное/черное. Вероятность выигрыша в этом случае значительно возрастает и составляет 47.4% (18/38), но выплата снижается до 1$. Согласно хорошо знакомой формуле, математическое ожидание (Е) одинаково для обоих этих подходов:

E = B * (1+R)–1 = -5.26%

где В – это смещение, а R – вероятность.

Математическое ожидание показывает, что данная игра является проигрышной для игрока. Но это так, только когда параметры в точности соответствуют указанным выше. Рулетка – генератор случайных чисел, имеющий 38 значений, поэтому, при увеличении количества вращений, следует ожидать, что колесо будет генерировать случайные позиции с частотой выше или ниже средней. На данном эффекте основывается исследование, описанное в данной статье.

Джон Элерс и Рик Уэй в своей статье «Реальные причины, по которым трейдеры теряют деньги (и что с этим делать)» приводят таблицу в формате Excel, позволяющую легко повторять случайные серии, моделирующие рулеточные ставки с использованием уже упоминавшихся параметров. Такой подход поможет получить различные выходные параметры (прибыль, волатильность, максимальная просадка и т.п.) при любом количестве повторений 1000 ставок (для анализа было использовано 1000 повторений).

Рисунок 1

На рисунке 1 приведен график результатов для скальпингового метода ставок на рулетке в размере 1$ (B=1/38, R=35) при 1000 ставок. График отображает 3 случая:

- Самая большая полученная прибыль (около 51.1%)

- Средняя прибыль (реально - убыток -5.7%)

- Наихудший случай – убыток около -50%.

Особенностью наихудшего случая является наличие длинных серий, состоящих из более чем 100 последовательных проигрышей, имевших место не менее 5 раз на дистанции из 1000 ставок. Это – непосредственный результат низкого (2.63%) коэффициента выигрышей, связанного с таким скальпинговым методом, поскольку убыточные ставки являются преобладающими.

Ситуация выглядит гораздо благоприятнее в наилучшем случае, поскольку выплаты (вероятность) 35/1 появляются со смещением 4.4%,, что намного превышает среднюю величину смещения, равную 2.63%, и приводит к значительному увеличению прибыли до 51.1%. Следует обратить внимание явно пилообразную форму графика, обусловленную низким коэффициентом выигрыша.

Рисунок 2

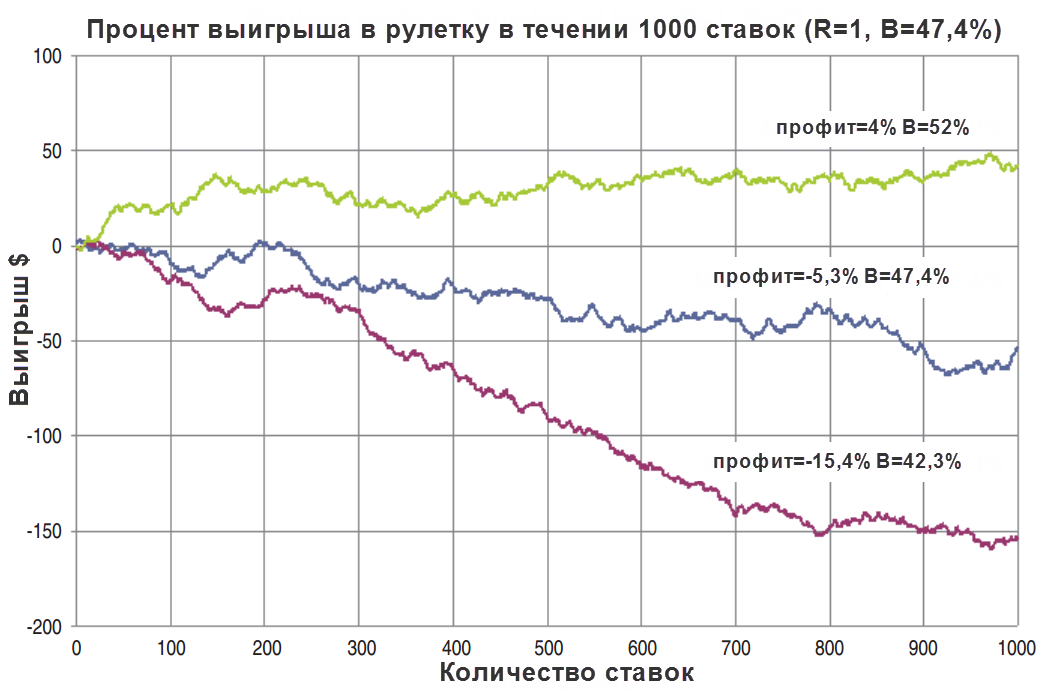

На рисунке 2 все выглядит иначе. Здесь позиционный подход стабильно дает меньшую волатильность, с чем сталкивается большинство биржевых трейдеров. Еще одно значительное отличие от рисунка 1 это отклонение от среднего значения изменения игрового счета, которое намного меньше и достигает только 4% прибыли, но кривая потерь снижается до -15.4%.

Рисунок 3

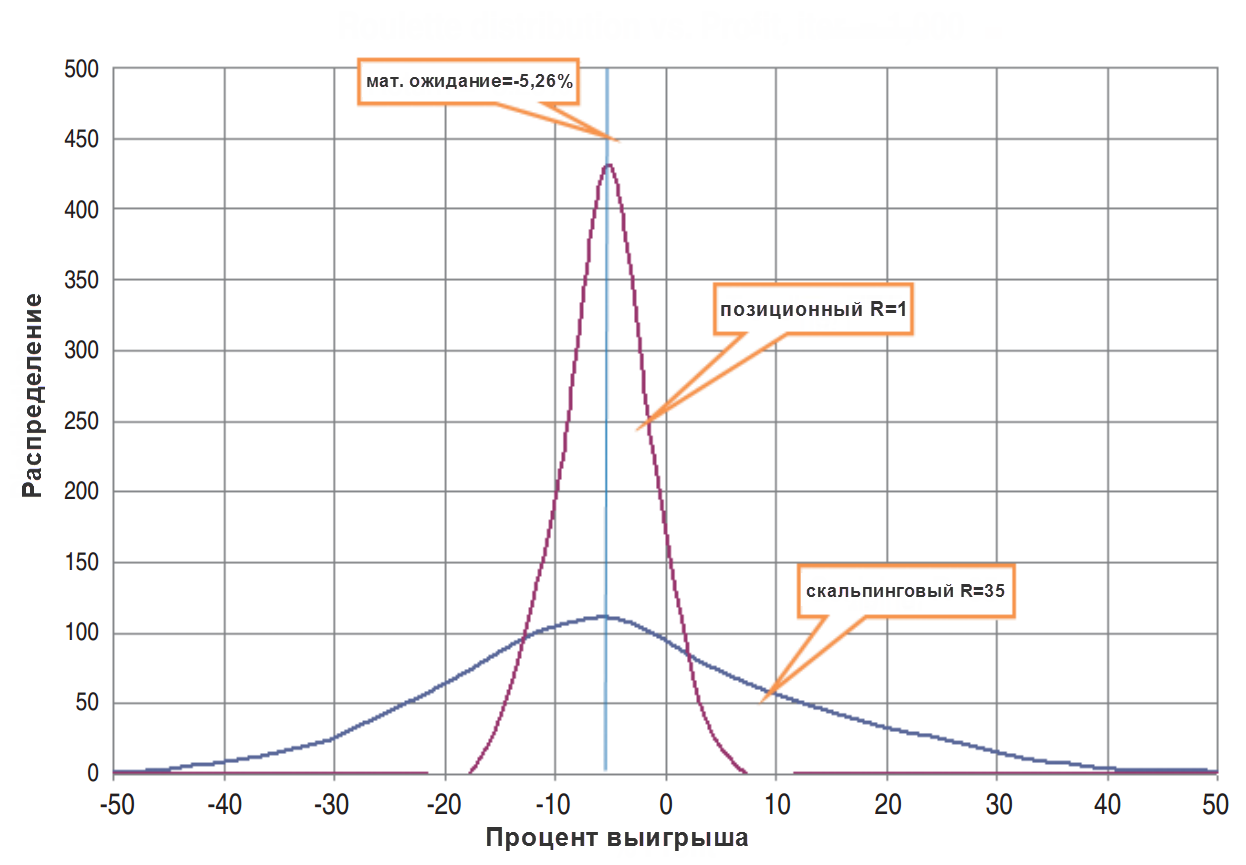

На рисунке 3 приведено сравнение двух подходов, график показывает распределение 1000 повторений в зависимости от итоговой прибыли/проигрыша (которое, в свою очередь, прямо пропорционально математическому ожиданию). Сразу же можно заметить, что волатильность скальпингового подхода гораздо выше, чем при более спокойном позиционном, даже с учетом того, что оба они имеют одинаковое среднее математическое ожидание. Исследуя график, создается впечатление, что некоторые удачливые трейдеры, занимающиеся скальпингом могут выиграть с вероятностью 50%, чего не удастся достичь позиционным игрокам.

Какой подход лучше?

Если обобщить и сравнить данные полученные при исследовании двух методов. Скальпер может столкнуться с достаточно большой максимальной просадкой, которая значительно превысит терпимую просадку трендового подхода, находящуюся на уровне -15.4%. Вывод: скальперы могут быть щедро вознаграждены редкими крупными выигрышами, но при этом подвержены значительной волатильности и губительным максимальным просадкам. Рулеточный игрок сталкивающийся с высокой волатильностью результатов, получить достаточно крупные просадки и чрезмерные потери, если случайное распределение будет не в его пользу. И наоборот при более спокойной волатильности, но, очевидно, и с меньшей вероятностью он может получить благоприятное отклонение распределения от среднего значения.

Это правило также верно и для торговли различными активами, где математическое ожидание зависит не от количества ячеек в колесе рулетки, а от его знаний и навыков, благодаря которым можно получать хороший профит.

Интересное наблюдение. Оказывается даже с отрицательным матожиданием можно немного зарабатывать, правда не долго