Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

![]()

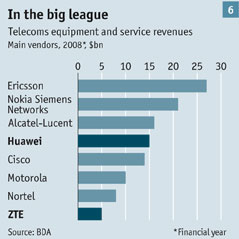

В любой развитой экономике мира есть отрасли, которые отражают ее состояние в целом. В случае с американской экономикой принято считать, что таковой является алюминиевая отрасль, поскольку алюминий используется во многих отраслях промышленности и характеризует общую экономическую активность в стране. Именно поэтому отчетность Alcoa, которая кстати идет первым в очереди в период сезона корпоративных отчетов, привлекает так много внимания у инвесторов по всему миру. Однако подобные явления есть не только в традиционных устоявшихся отраслях экономики, но и в сравнительно молодом высокотехнологичном секторе, в частности речь идет о производстве телекоммуникационного оборудования. Мировым лидером производства данной продукции является Cisco Systems – крупнейшая мировая транснациональная компания в отрасли. Кстати, акции Gilead Sciences торгуются на Санкт-Петербургской бирже под тикером CSCO, так что любой резидент России может с ними совершать торговые операции без необходимости открывать счет у американского брокера.

На сегодняшний день Cisco Systems – мировой лидер по производству телекоммуникационного оборудования и средств связи. Ввиду бурного развития высокотехнологичной сферы в целом в мире, финансовое положение компании демонстрирует состояние не только американской, но и всей мировой экономики. Необходимо кое-что пояснить: телекоммуникационное оборудование используется практически во всех отраслях промышленности среди развитых стран, а также в домохозяйствах. Поэтому от конъюнктуры экономики зависит спрос на подобное оборудование. Считается, что если спрос падает, то и конъюнктура начинает ухудшаться. А поскольку Cisco Systems является транснациональной корпорацией и ее выручка в географическом разрезе распределена по всем ключевым экономическим регионам, показатели продаж этой компании являются индикатором состояния мировой экономики в целом.

Текущее состояние мировой отрасли производства оборудования для телекоммуникаций выглядит довольно неоднозначной. Средние темпы роста рынка весьма умеренные – не более 2.5% в год. До кризиса 2008-2009 гг. темпы роста превышали 4% в год. Десятку стран с наиболее развитыми сетями телекоммуникаций занимают США, Австралия, Новая Зеландия, Япония и страны Западной Европы. В этих странах телекоммуникационное оборудование составляет 5-8% от ВВП. В денежном выражении общий мировой рынок этой продукции можно оценить в 2-2.1 трлн. долларов. При этом огромный потенциал для роста имеется в таких странах, как Индия и Китай, которые в ближайшие 10 лет, как ожидается, станут крупнейшими мировыми рынками с ежегодными оборотами в сотни миллиардов долларов. Однако из-за по-прежнему сложной экономической ситуации в Европе и неопределенных перспективах японской экономики, а также существенных рисков резкого замедления экономики США, мировой спрос на телекоммуникационное оборудование может серьезно сократиться. И эти риски наглядно показывает динамика акций Cisco Systems.

Чем занимается Cisco Systems?

Как уже было сказано, Cisco Systems является одним из крупнейших мировых производителей телекоммуникационного оборудования, а также предоставляет услуги в сфере связи и хранения данных. Фактически с момента своего основания в 1984 году профиль деятельности этого гиганта не изменялся. Главным образом, бизнес компании акцентирован на развитие ИТ-инфраструктуры, в частности в мире широко распространены коммутаторы Cisco Catalyst. Качество продукции обеспечивает высокую конкурентоспособность на мировом рынке, благодаря чему финансовые показатели демонстрируют пусть и довольно умеренный, но весьма стабильный рост.

Основные тренды развития Cisco Systems

Основные рынки сбыта продукции Cisco Systems находятся в Европе и Канаде. В географическом разрезе, на долю европейского рынка приходится более 50% всей выручки, канадского – чуть больше 25%. Хотя в последние годы менеджмент старается активно продвигаться и на китайском рынке, который уже достигает 16% от всех доходов и является главным драйвером роста финансовых показателей. Однако позиции компании на американском рынке не слишком прочные, несмотря на то, что в своей отрасли в США Cisco Systems является крупнейшим представителем как по капитализации, так и по выручке.

В сегментарном разрезе бизнес компании не диверсифицирован. Вся выручка компании генерируется за счет производства и реализации телекоммуникационного оборудования. Однако несмотря на это, диверсификация все же присутствует, поскольку продукция Cisco Systems имеет множество назначений – не только в сфере телекоммуникаций, но и в облачных технологиях, или например развитии интернет-технологий. Безусловным преимуществом, которое значительно снижает бизнес-риски компании является то, что нет какого-то доминирующего флагманского проекта, вся продуктовая линейка пользуется стабильным спросом, ни один из продуктов компании не генерирует свыше 5% от всей выручки. При этом менеджмент проводит монобрендовую стратегию и старается не проявлять высокой активности на рынке M&A, так как такие сделки, как правило, обходятся слишком дорого в этой отрасли и окупаются довольно долго.

Финансовые показатели

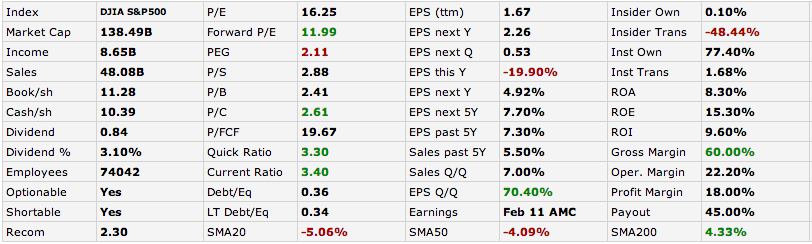

Финансовые результаты Cisco Systems выглядят неоднозначно. За 2014 финансовый год общая выручка просела до 48.08 млрд. долларов, что на 0.8% меньше чем годом ранее. Чистая прибыль снизилась до 8.65 млрд. долларов, тогда как в 2013 году этот показатель достигал почти 10 млрд. долларов. Однако в первом квартале 2015 финансового года выручка подросла на 7% до 11.93 млрд. долларов, а чистая прибыль составила почти 2.4 млрд. долларов, против 1.4 млрд. долларов в 1 квартале 2014 финансового года. Такие результаты деятельности были значительно лучше ожиданий инвесторов. В итоге, после выхода отчетности 11 февраля акции компании взлетели на 9% и к началу марта сумели достичь психологический важной отметки в 30 долларов за бумагу.

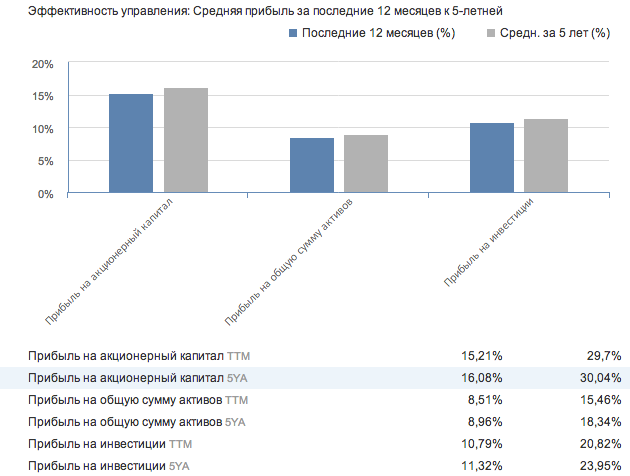

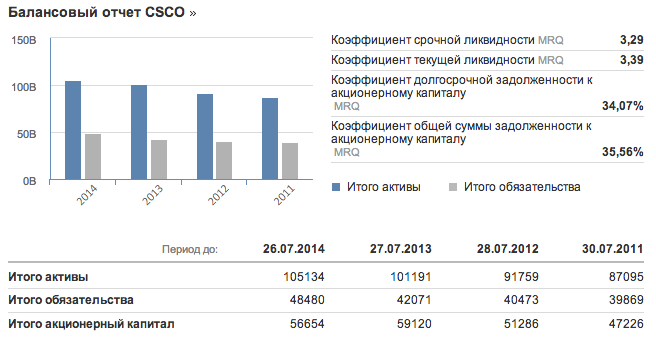

Фундаментальные показатели в целом выглядят весьма стабильными. Долговая нагрузка очень низкая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет лишь 0.36. При этом львиная доля всех финансовых обязательств компании долгосрочная (свыше 1 года) – 0.34. Показатели рентабельности весьма умеренные, но зато стабильные и значительно лучше, чем у компаний-аналогов. Так, рентабельность собственного капитала ROE составляет 15.3%, средняя рентабельность инвестиций ROI достигает 8.3%, а рентабельность активов ROA порядка 9.6%. Например, у другого производителя телекоммуникационного оборудования Palo Alto Networks аналогичные показатели вовсе отрицательные и составляют соответственно -57.6%, -18.1% и -23.5%.

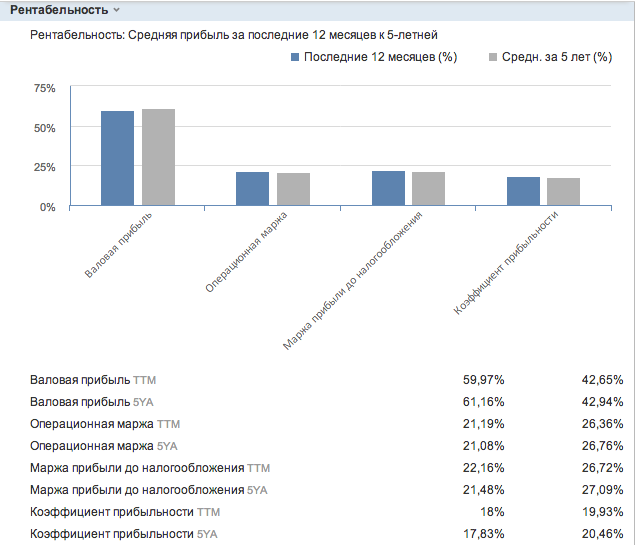

Показатели операционной рентабельности также довольно неоднозначно. Так, валовая рентабельность у компании составляет соответственно у компании и у отрасли 61.15% и 43%, операционная маржа – 21.1%, у отрасли порядка 26.75%. По маржинальности у компании также показатели относительно низкие – текущий показатель составляет 22.15%, а за последние 5 лет достигает порядка 21.5% (у отрасли аналогичные показатели составляют соответственно 26.7% и 27.1%). При этом сравнительный доход на акцию компании и отрасли составляет соответственно 9.3 долларов и 29.14 долларов, прибыль на акцию составляет соответственно 1.5 долларов и 5.25 доллара на акцию. Такие низкие показатели чистой рентабельности и доходности акций указывают на высокие издержки, в первую очередь логистические (транснациональный бизнес компании, охватывающий сразу 3 континента, требует больших транспортных расходов).

В итоге, бумаги Cisco Systems за год подскочили более чем на 27%, а с начала текущего года в бумагах наблюдается просадка в пределах 2% - до 27 долларов. Для сравнения – в целом в секторе Networking and Communication Devices из индекса S&P500, в котором и торгуются бумаги компании, капитализация за год выросла на 25.6%, а с начала года проседает на 0.25%. Судя по финансовым показателям, агрессивного роста котировок бумаг компании ждать не стоит. Основные мультипликаторы указывают на сравнительно небольшой потенциал увеличения капитализации.

Есть ли потенциал для роста?

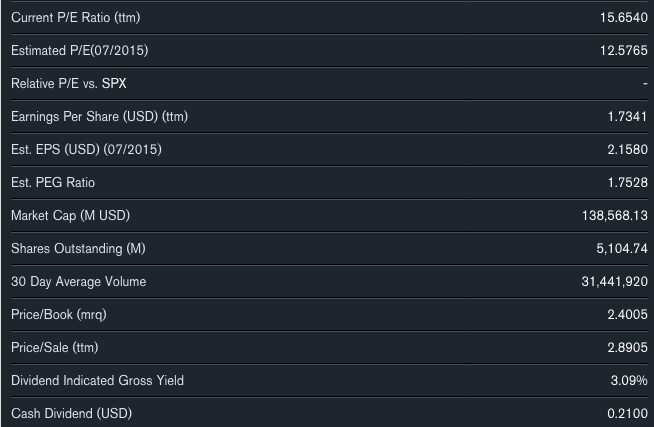

Коэффициент P/E у компании составляет чуть 16.25, что является сравнительно низким показателем для высокотехнологичных компаний, что очевидно связано с высокими издержками и низкой дивидендной доходностью бумаг. Для сравнения – в целом по сектору этот мультипликатор составляет 20.4. Коэффициент P/Sales у компании и сектора составляет примерно равную величину – 2.9, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 2.4 и 2.6.

Доходность акций также довольно низкая. Так, разводненная прибыль на акцию для компании и сектора составляет соответственно 1.5 доллара и 5.22 долларов, текущий коэффициент прибыльности – 18% и 19.9%. Кроме того, денежный поток на акцию составляет соответственно 2.15 доллара и 7.26 долларов. Из-за столь низкой рентабельности и невысокой инвестиционной доходности, акции компании пользуются относительно меньшим спросом, чем бумаги других высокотехнологичных гигантов. По перечисленным мультипликаторам, в среднесрочной перспективе акции Cisco Systems обладают очень умеренным потенциалом для роста – в пределах 15-20% в течение года.

В результате можно сделать вывод, что для активной генерации доходности акции Cisco Systems лучше не включать в инвестиционном портфеле. В то же время необходимо отметить, что бумаги этого гиганта являются во многом защитными – то есть они считаются надежными и инвесторы в них вкладываются в периоды нестабильности на мировых рынках. Такая репутация компания заслужила благодаря консервативной политике менеджмента и низкой долговой нагрузки. Поэтому в плане средне и долгосрочных инвестиций, акции Cisco Systems являются весьма привлекательным активом и помогут в операциях с хеджированием. Кроме того, учитывая то, что акции компании так и не достигли своих докризисных максимумов есть весьма высокая вероятность, что если ситуация в мировой (и в особенности - европейской) экономике пойдет на поправку, можно ожидать серьезного роста котировок.