Info-Maker

Info-Maker Почему трейдеры теряют деньги? Ответ может вас удивить. Предлагаем вам взглянуть на данную проблему под другим углом и попытаться разобраться с тем, как начать получать прибыль, торгуя на финансовых рынках.

Большинство трейдеров теряют деньги. В оправдание приводится несметное множество аргументов - от неуверенности до неправильного использования правил управления рисками и использования неправильной системы торговли. Хотя некоторые из приводимых аргументов действительно могут влиять на результат, они все же не являются ключевыми. В данной статье мы рассмотрим суть проблемы, воспользовавшись чисто математическим подходом.

Мы рассмотрим не только данную проблему, но и методы ее преодоления, которые не будут обременительны для вашего капитала и не потребуют дополнительных усилий, но при этом смогут помочь практически любому трейдеру в его работе над прибыльной торговой сиситемой.

Является ли трейдинг азартной игрой?

Чтобы ответить на этот вопрос, нам нужно сначала дать определение, что такое азартная игра, кого считать выигравшими или проигравшими. Не вызывает сомнений, что в Лас-Вегасе неизменно выигрывает заведение. Иначе откуда у них средства на все эти неоновые рекламы и прочие броские штучки? Они выигрывают, потому что вероятность в игре - на их стороне. Возьмем для примера простую ставку на рулетке. Колесо рулетки состоит из 36 чисел. Половина из них - черные, остальные - красные. Если вы ставите на красное или черное, выплата составляет 1. Это была бы честная игра, при равных прочих условиях. Однако, в американской рулетке имеются также зеленое поле "0" и зеленое поле "00". Эти два дополнительных поля не относятся ни к черному, ни к красному цветам. Их присутствие изменяет вероятность до уровня 1.111 к 1 в пользу заведения. Конечно, есть множество других игр, где можно сделать ставки, но для каждой из них существует выигрышная комбинация, и вероятность выпадения этой комбинации будет в пользу заведения. Даже при небольшой вероятности, учитывая выплаты и процент выигравших, заведение, в конечном счете, будет в выигрыше при огромном количестве ставок. В этом их преимущество. Отметим, что казино работают 24 в сутки 7 дней в неделю, и в них совершается огромное число ставок.

Предположим, что трейдинг аналогичен игре (не азартной). При оценивании эффективности торговли, коэффициент прибыли - это соотношение валового выигрыша к валовому убытку. В этом смысле коэффициент прибыли аналогичен выплате в игре. Процент прибыльных сделок - то же самое, что и процент выигравших в игре. Поэтому, зная коэффициент прибыли и процент прибыльных сделок, вы получаете весь необходимый инструментарий для статистического анализа эффективности торговли.

Рассматривая эффективность торговли как статистически случайный процесс, подобно игре, мы устраняем целый ряд случайностей, таких как капризы конкретной торговой системы, психология торговли, а также такие рыночные обстоятельства, как эффективность или тренды. В анализе учитываются только коэффициент прибыли и процент прибыльных сделок. В этом состоит преимущество игрового подхода.

Игровой анализ в трейдинге

Можно выполнить игровой анализ в таблице Excel . Основная идея таблицы заключается в том, что колонка А содержит независимые случайные числа от 0 до 1. Все строки, начиная с 5, в колонке В содержат условное выражение, определяющее, что если случайное число меньше или равно вероятности прибыльной сделки, то значению прибыли этой сделки в колонке С присваивается значение коэффициента прибыли. Когда же случайное число больше, чем вероятность прибыльной сделки, прибыль в сделке в колонке С получает значение -1. Затем нам нужно лишь подсчитывать нарастающий итог прибыли в колонке D, которая представляет нашу статистическую кривую баланса счета. Переменная - процент выигрышей - вводится в ячейку В1, а переменный коэффициент прибыли - в ячейку В2. Такое расположение позволяет пересчитывать всю таблицу для выбранных пользователем значений переменных. Кроме того, всю таблицу можно многократно пересчитывать для заданной пары переменных простым нажатием клавиши F9.

Средняя прибыль в сделке определяется вычитанием валового убытка из валовой прибыли и делением на общее количество сделок. Несложные вычисления, приведенные на рисунке 1, показывают, что размер средней прибыли на сделку также равен коэффициенту прибыли минус 1, умноженному на 1 минус процент прибыльных сделок. Итоговая прибыль на сделку отображается на графике наряду со случайной кривой баланса, для оценки относительной эффективности.

Рисунок 1

Точная настройка моделирования

В игре имеются фиксированная выплата и известный размер потерь. В торговле - иначе, поскольку каждая выигрышная сделка, вероятно, будет иметь различную прибыль, а размер потерь также в каждой сделке разный. Ситуация с торговлей более точно моделируется рандомизацией прибыли и убытка в сделке.

Эта рандомизация выполняется таким образом, что средняя прибыльная сделка по-прежнему будет равна коэффициенту прибыли, а средний убыток по-прежнему будет составлять -1. Процесс сводится к присвоению случайных значений убытка в диапазоне от 0 до -2. Прибыль в сделке получает случайные значения от 0 до удвоенного значения коэффициента прибыли. На листе 2 нашего файла, в ячейке В5, например, условное выражение приобретает вид: =IF(A5< $B$1/100, RAND()*2*$B$2, -RAND()*2).

Рисунок 2

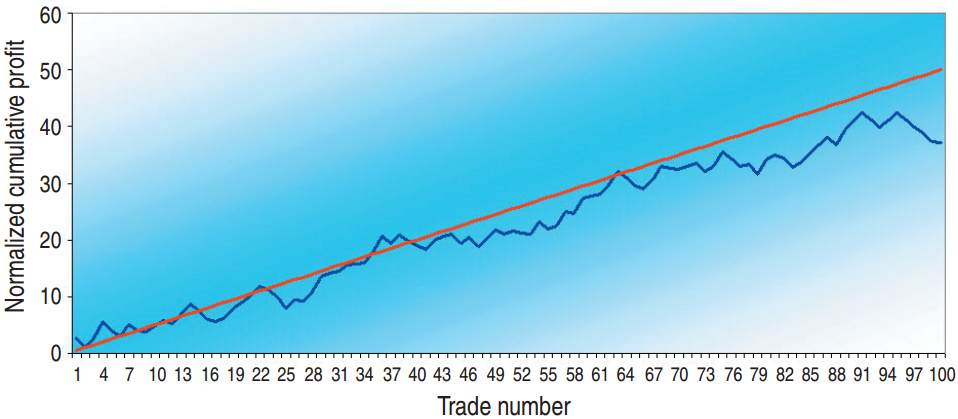

На рисунке 2 представлен результат моделирования в виде кривой, построенной на основании 100 сделок. Если предположить, что у вас есть система свинг трейдинга, сделки по которой совершаются примерно два раза в месяц, то этот график охватывал бы период примерно за 4 года. Расчет производился для коэффициента прибыли =1.5 и процента прибыльных сделок = 60. Такие значения представляют довольно хорошую торговую систему, где сделки брались за пределами выборки. (Использование данных в пределах выборки является чистым обманом). Нормированная средняя прибыль на сделку составляет 0.5, красной линией показана итоговая прибыль в предположении, что вы получали средний размер прибыли в каждой отдельной сделке. Красная линия приведена просто для сравнения с кривой баланса случайного моделирования (синяя линия).

Каждый раз, когда вы нажимаете F9 при тех же входных переменных, вы получаете новую кривую баланса. Таким образом вы можете создать несколько вариантов кривой для одной и той же системы торговли, поскольку используете одни и те же описательные переменные. На самом деле, вопрос заключается в том, почему большинство трейдеров теряют деньги, если выплаты и процент прибыльных сделок значительным образом в их пользу.

Вот почему трейдеры теряют деньги

Рисунок 3

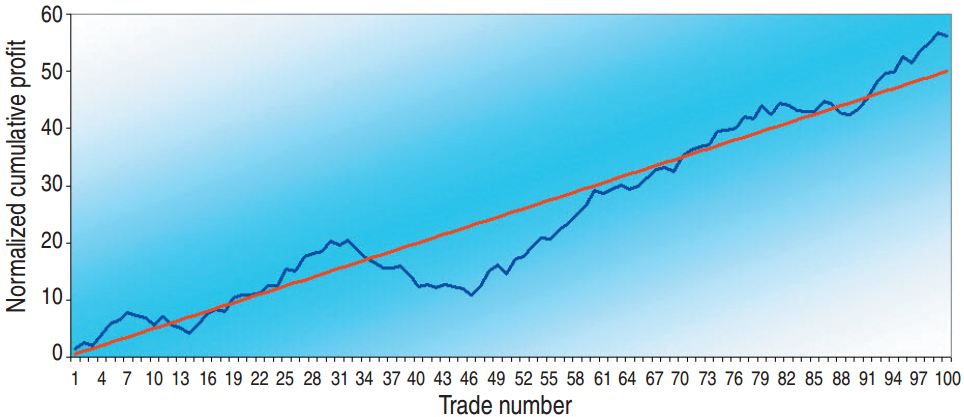

В очередной раз нажав F9, вы можете создать еще одну типичную кривую баланса, как показано на рисунке 3. На этот раз кривая баланса демонстрирует существенную просадку между сделками 31 и 60. Если график представляет торговлю за 4-летний период, то просадка длится более года! Самая глубокая просадка составляет около 20% от чистой прибыли, накопленной за весь 4-летний период. На практике ни один трейдер не сможет продолжать придерживаться такой системы в течение такого неблагоприятного периода. Чрезмерное снижение капитала не позволит продолжать торговлю, или сам трейдер разочаруется и перейдет на другую систему, где этот процесс, вполне вероятно, повторится.

Такие результаты легко могут иметь место даже при использовании хорошей системы. Представьте, какие могут быть результаты при системе худшего качества, например, с коэффициентом прибыли 1.3 и 55% прибыльных сделок. Воспроизвести эти результаты вы можете самостоятельно, введя данные параметры в таблицу и несколько раз нажав F9.

Важно помнить, что неудачи могут быть даже у хороших торговых систем. Мы хладнокровно описали ряд случайных событий в процессе торговли, при отсутствии влияния психологии торговли или техники управления сделкой - произвольной или алгоритмической. Проблема заключается не в неправильных вариантах кривой, а в том, что мы работаем только с небольшой выборкой стохастического процесса. Например, при подбрасывании монетки, зачастую можно получить 3 или 4 орла подряд, хотя вероятность выпадения орла по-прежнему составляет 50%.

Статистика как спасение для трейдера

Любой трейдер был бы доволен своей торговой системой, если бы в каждой сделке мог получать среднюю прибыль. Проблема состоит в том, что отклонение от среднего значения порой достаточно велико. Наша задача - уменьшить это отклонение. Если удвоить количество статистически независимых членов набора, то отклонение уменьшается на корень квадратный из 2. Поэтому, если мы увеличим число членов в 4 раза, то наполовину снизим отклонение.

Вот как это сделать. Если вы одновременно и непрерывно торгуете четыре символа в независимых каналах таким образом, что входите в новую сделку в каждом канале после выхода из предыдущей, то вы выполняете условия, необходимые для уменьшения отклонения в 2 раза. Другими словами, эти 4 канала торгуются асинхронно. Могут возникнуть вопросы о статистической независимости сделок, но на практике это близко к истине. Все, что вам нужно сделать, это в равных долях распределить общий размер вашего капитала между этими четырьмя каналами. Больше - никаких особых требований к капиталу. Если вы торгуете ES (фьючерс на индекс S&P 500), то лучше всего осуществлять диверсификацию путем торговли одновременно NQ (фьючерс NASDAQ 100), YM (фьючерс Доу-Джонс), and TF (фьючерс индекса Russell 2000).

Рисунок 4

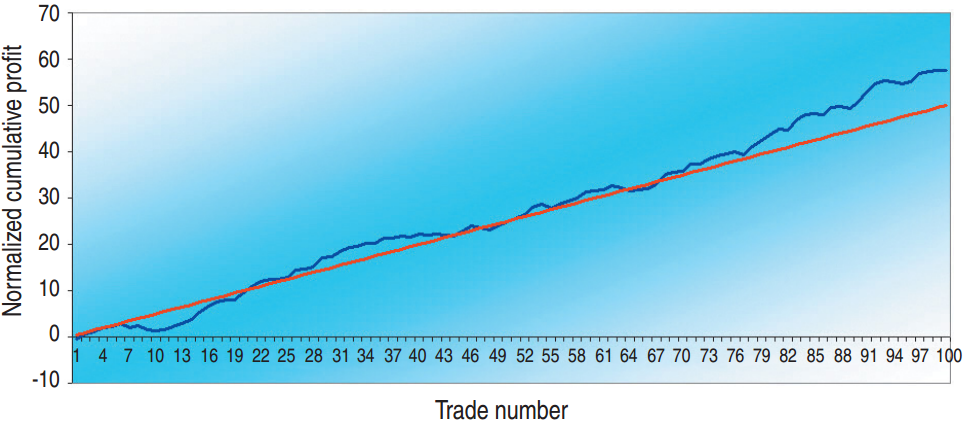

Продолжив наше моделирование путем включения в него портфеля из 4 каналов, используя одинаковый коэффициент прибыли =1.5 и 60% прибыльных сделок, мы получим на листе 3 нашей таблицы результаты, аналогичные приведенным на рисунке 4. Обратите внимание, что нормированная итоговая прибыль на сделку по-прежнему составляет 50 после 100 сделок, средняя прибыль - та же. Ключевой особенностью является то, что случайная кривая баланса для портфеля выглядит гораздо более гладкой. Для применения такой торговли вам нужен лишь надежный источник временных сигналов сделок.

Вы, конечно, можете расширить этот процесс. Например, можно еще в 2 раза снизить отклонение, расширив портфель до 16 каналов. Но при этом возникнет ряд практических проблем. Во-первых, эффективно работать с 16 каналами одновременно крайне затруднительно. Во-вторых, капитал придется делить на 16 частей. Для большинства это будет слишком тяжело. И наконец, возникнет ряд серьезных вопросов о том, все ли 16 каналов являются статистически независимыми.

Интерпретация статистики при оценке торговой системы

Как говорил Марк Твен, "Есть три рода лжи: ложь во благо, проклятая ложь и статистика". При оценивании торговой системы, к сожалению, обязательно присутствуют все три рода. Мы увидели, что кривая баланса, на самом деле, не отображает реальной ситуации в торговле. Кроме того, относительно хорошая система может иметь хорошую кривую на одном наборе данных и плохую - на другом, независимо от рыночных условий.

Рисунок 5

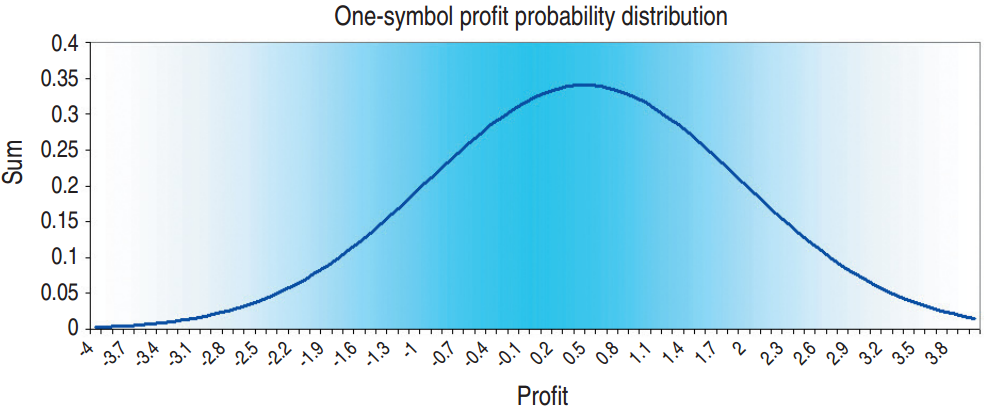

Наилучшее статистическое описание торговой системы дает применение анализа Монте-Карло с результатами, представленными в виде гауссовой кривой. Например, рисунок 5 показывает гауссову кривую для случая, когда система имеет коэффициент прибыли 1.5 и 60% прибыльных сделок, а вычисления производятся на основании примерно 1000 сделок. Рисунок 5 построен по вычислениям, произведенным на листе 4 таблицы Excel. Данная гауссова кривая дает нам хорошую оценку наиболее вероятной прибыли, которую можно ожидать. Вы легко можете оценить свои долгосрочные перспективы прибыльной или безубыточной торговли. Когда процентные ставки низкие, как в настоящее время, коэффициент Шарпа в точности равен средней прибыли, деленной на отклонение. Это легко вычисляется на основании рандомизированных результатов торговли.

рисунок 6

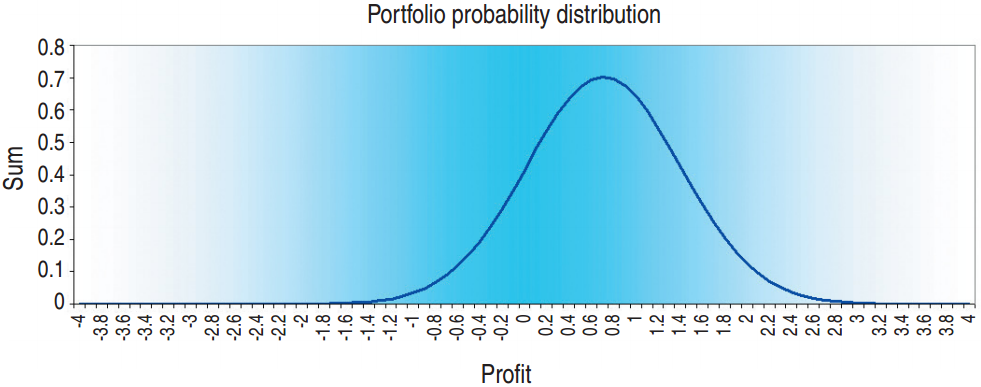

Рисунок 6 построен по вычислениям, произведенным на листе 5 таблицы Excel. В данном случае ясно, что наиболее вероятная ожидаемая прибыль примерно такая же, как и при последовательной торговле одного символа, но отклонение уменьшилось приблизительно вдвое. Поскольку средняя прибыль постоянна, а отклонение - в 2 раза ниже, коэффициент Шарпа для такой смоделированной торговли примерно в два раза выше.

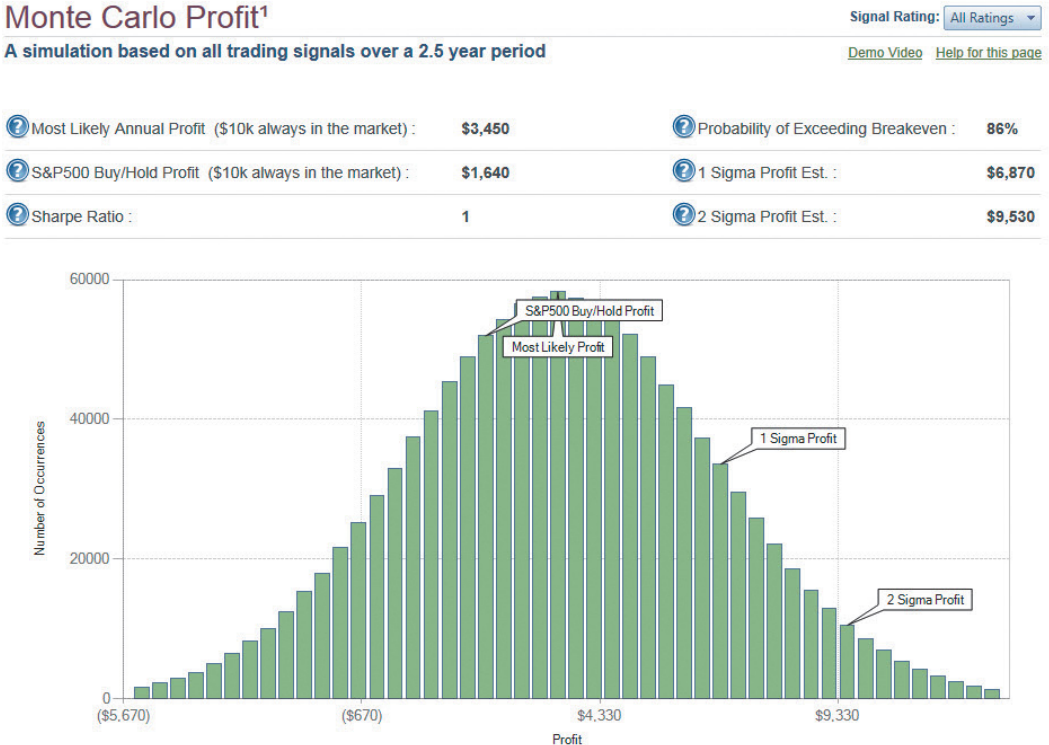

Моделирование Монте-Карло в реальных условиях производится иначе, чем в теоретической таблице. Поэтому для апробации данного метода на данных реальной торговли были взяты все сделки, которые были совершены за последние три года, и для каждой было вычислено значение прибыли за день. Из этих значений случайным образом 250 раз была сделана выборка (конечно, электронным образом). Таким образом, удалось смоделировать случайную торговлю за один год. После этого годовой результат был повторен 5000 раз, для того чтобы смоделировать 5000 лет торговли, используя данные совершенных сделок. Затем, на основании годовых результатов была построена гауссова кривая, показанная на рисунке 7.

Рисунок 7

Годовая отдача на постоянно инвестированный капитал 10 000$ составила 34.5%. Можно спрогнозировать вероятность безубыточной или прибыльной торговли для случая портфеля из 4 символов, уменьшив в 2 раза отклонение гауссовой кривой. Кроме того, коэффициент Шарпа при этом примерно удвоится и составит около 2, что является показателем незаурядной эффективности.

Меньше нагрузка, меньше потери

Большинство трейдеров теряют деньги из-за малой выборки результатов торговой системы, которая может дать отличную статистику за длительный период времени. Это примерно такая же ситуация, как и в случае последовательного выпадения решки, при подбрасывании монетки. Эти убытки не связаны с недостатками психологии, уникальными рыночными условиями или плохой торговой системой. Трейдеры теряют деньги, потому что сталкиваются с неблагоприятными обстоятельствами и теряют начальный капитал или уверенность в своей системе торговли, или даже переключаются на другую систему, где снова сталкиваются с такими же неблагоприятными обстоятельствами.

С точки зрения статистической перспективы, чуть ли не единственным решением для улучшения впечатления от торговли является работа с портфелем символов, поскольку это уменьшает отклонение от средней прибыли. Поэтому наилучший подход к торговле будет заключаться в делении начального капитала на четыре независимых канала торговли. Торговля большего числа каналов имеет недостатки - нагрузка на начальный капитал и увеличение объема работы.

А ведь действительно новички постоянно меняют стратегии)