Info-Maker

Info-Maker Существует общее представление о том, что цена, как правило, возвращается к среднему значению. Но на некоторых рынках это правило действует лучше, чем на других. Давайте ближе рассмотрим возврат к среднему на примере S&P 500.

Возврат к среднему не является универсальным явлением. Цены одних финансовых инструментов имеют такую тенденцию, а других - нет. Это заставляет многих аналитиков и трейдеров смотреть на возврат к среднему с некоторой долей скептицизма. Если возврат к среднему имеет прочное статистическое основание, нельзя ли его применять всегда и везде?

Различные приемы

Простая правда заключается в том, что некоторые рынки хорошо подходят под стратегию возврата к среднему, в то время как работа по этой стратегии на других рынках не приведет ни к чему кроме потерь. Это зависит от многих факторов, основными из которых являются:

- то, что движет цену конкретного инструмента (макроэкономика, отчеты, новости и т.д.)

- количества участников рынка, от возможности открывать шортовые позиции

- объемов торговли

- средней волатильности рассматриваемого инструмента

Существует общее мнение о том, что временные ряды товарных активов лучше пригодны для систем торговли на продолжение (торговлю по тренду, пробои и т.п.), чем для систем, основанных на возврате к среднему. То же относится и к валютным парам, в которых наблюдаются долгосрочные и краткосрочные трендовые движения. Дневные временные ряды на рынке американских акций, напротив, уверенно демонстрируют склонность к возврату к среднему. В данной статье постараемся выяснить, всегда ли это так. Сконцентрируем наше внимание на возврате к среднему в сторону возрастания, т.е. на склонности цены двигаться вверх после краткосрочного отката. Для этого были проанализированы графики индекса S&P 500 с 1970 по 2013 годы и применена к ним следующая торговая сиситема:

- покупать на закрытии, если индекс закрывается на 10-дневном лоу

- продавать на закрытии через 10 дней

- 100 000$ на одну сделку, без учета комиссий и проскальзывания

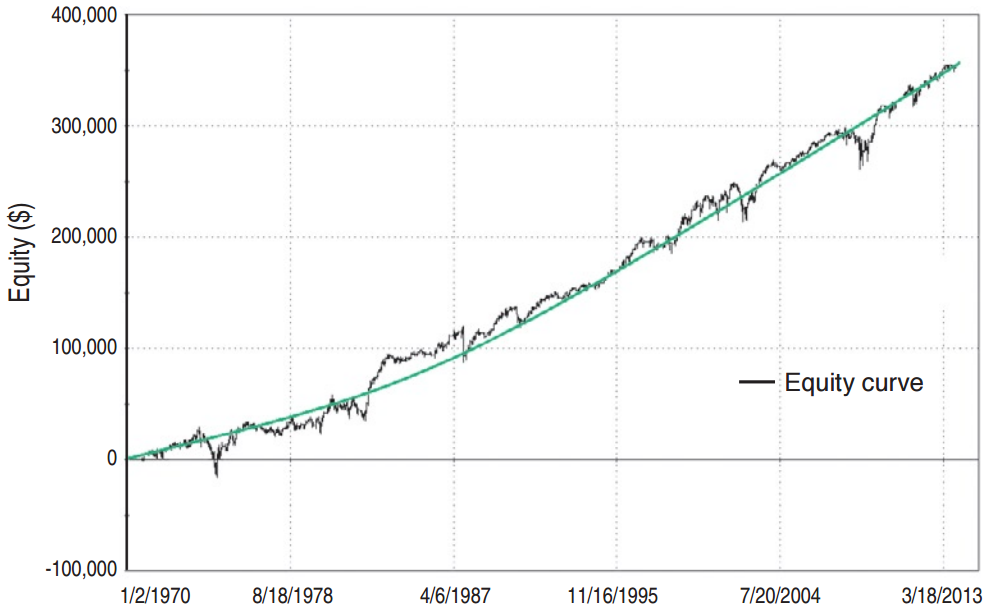

Рисунок 1

На рисунке 1 показана результирующая кривая баланса описанной выше стратегии. В период с 1970 по 2013, коэффициент прибыльных сделок данной стратегии составил 60.52%, а коэффициент прибыли (сумма прибылей / сумма убытков) составил 1.71. Анализ показал, что когда индекс формировал 10-дневный лоу, трейдеру с лонговой позицией выгоднее было продолжать ее удерживать и закрыть через 10 дней.

Неизменный повышающийся наклон кривой баланса говорит сам за себя. Безусловно, частично такой результат можно отнести на счет общего тренда, ведь стоимость S&P 500 за этот период выросла почти в 20 раз, поэтому можно было ожидать, что кривая баланса такой долгосрочной стратегии покажет положительную прибыль. Но повышающийся наклон упорно присутствует и в течение последних двух десятилетий (1994–2013), когда наблюдались резкие взлеты и падения цен на рынке акций.

Таким образом, эти данные предполагают, что как на бычьем, так и на медвежьем рынках, после краткосрочного падения S&P 500, скорее последует скачок вверх, чем продолжение падения. По крайней мере - в течение нескольких последующих дней. Другими словами, покупать на откатах цены и продавать при возврате к среднему было бы простой и прибыльной стратегией на протяжении последних 50 лет.

Чтобы лучше понять природу такого краткосрочного циклического движения с возвратом к среднему, используем ту же стратегию, но при этом период удержания акции сократим до двух дней:

- покупать на закрытии, если индекс закрывается на 10-дневном лоу

- продавать на закрытии через 2 дня

- 100 000$ на одну сделку, без учета комиссий и проскальзывания

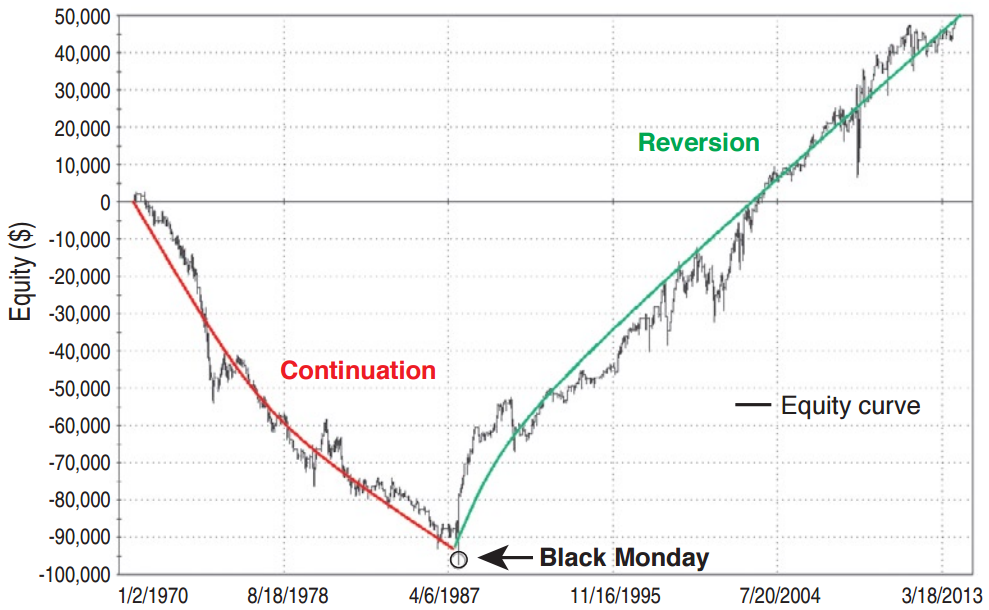

Рисунок 2

На рисунке 2 показана результирующая кривая для 2-дневного срока удержания позиции. Здесь мы видим совершенно другой график. Понижающаяся красная линия показывает, что в 1970-1987 годах S&P 500 проявлял устойчивую тенденцию к краткосрочному продолжению. Т.е. 10-дневный лоу индекса стабильно сопровождался последующими продажами, по крайней мере - в течение короткого периода времени (2 дня). Но с 1987 по настоящий день, стабильно в течение последних трех десятилетий, все происходило с точностью до наоборот: после 10-дневного лоу, как правило, следовал быстрый отскок (возврат). У точки перегиба кривой баланса есть конкретная дата - 19 октября 1987 года, известная как "черный понедельник".

Почему все изменилось?

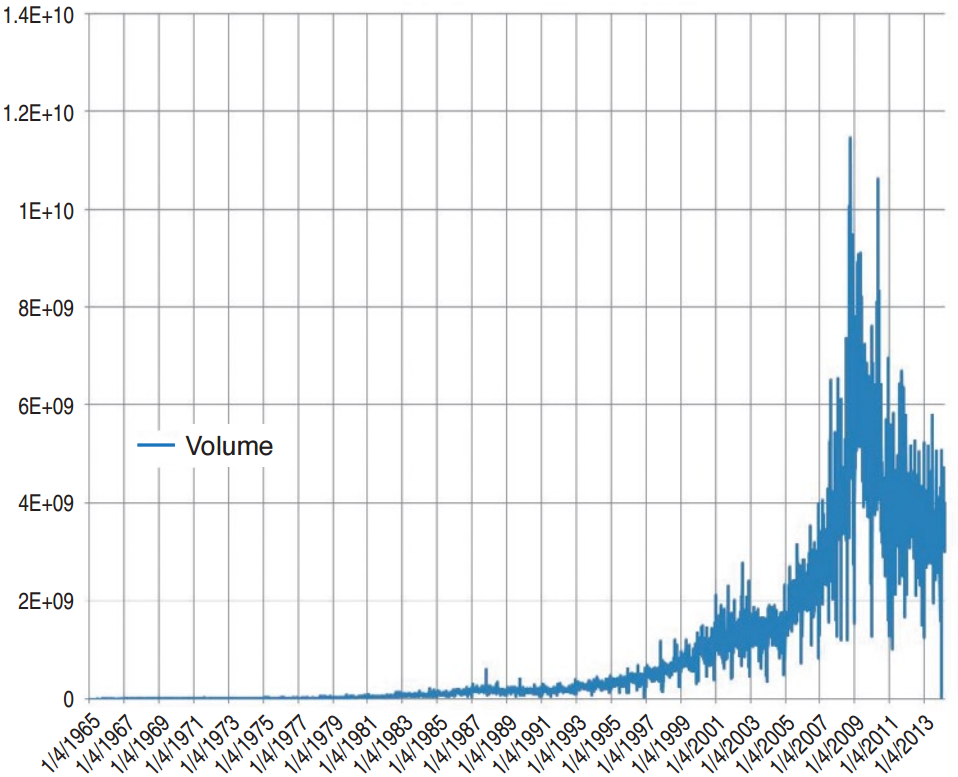

Существуют, вероятно, 4 основные причины такого радикального изменения краткосрочного поведения американского рынка акций, при котором следование тренду сменилось на возврат к среднему. Первая состоит в чрезвычайном росте объемов сделок на рынке акций за последние 30 лет, что можно увидеть на рисунке 3. Стратегия инвестирования "покупай и держи", являвшаяся отличительной чертой большей части 1900-х, уступила место активному инвестированию, краткосрочному трейдингу и хеджированию. Финансовые продукты, которые задумывались как средство инвестирования, стали инструментом спекуляции. Это относится почти к каждому финансовому инструменту, который можно купить или продать посредством электронной торговли. Такое повышение объемов принесло на рынок беспрецедентный уровень ликвидности активов, позволив продавцам и покупателям более эффективно находить друг друга и, таким образом, сдерживая "уходящие поезда", связанные с неликвидными рынками.

Рисунок 3

Другой возможной причиной является то, что до средины 1980-х стоповые ордера зачастую исполнялись на следующий день после достижения ценой уровня стопа. То есть, если уровень стопа был достигнут в понедельник, то брокер продавал позицию на открытии рынка во вторник. Такие ордера на продажу влияли на цену в сторону понижения, приводя к срабатыванию следующих стоповых ордеров, которые исполнялись утром в среду. Такое спиральное понижение продолжалось, пока в игру не вступали долгосрочные инвесторы, и на рынке не восстанавливалось доверие к активу. Значительное изменение произошло в средине 1980-х, с приходом автоматических систем, которые позволили исполнять стоповые ордера сразу же, как только цена достигала заданного уровня. Описанный выше многодневный процесс эрозии цены внезапно сжался, проявляясь внутри дня, а не в течение нескольких дней. Это означало, что цена могла стабилизироваться еще до окончания торговой сессии, давая возможность гибким покупателям вступить в игру на следующее утро, снова подталкивая цену вверх, к среднему.

Третьим возможным объяснением появления краткосрочной тенденции возврата к среднему на американском рынке акций является распространение шортовой торговли. Торговля в шорт в различных формах присутствует давно, она активно применялась в 1960-е и 1970-е. Но лишь в 1980-е торговля в шорт стала доступна широкой публике, благодаря введению электронных платформ. Такой рост коллективной силы шортов усилил эффект шорт-ралли, являющийся одним из компонентов возврата к среднему. Естественно, что когда цена инструмента падает, шортисты должны покупать, чтобы покрыть свои позиции и забрать прибыль. Такой интерес к покупке акции двигает цену вверх, к среднему. Поэтому, чем больше интерес шортистов, тем более сильное давление испытывает падающая цена, чтобы развернуться вверх.

И наконец, нужно учитывать и приход на рынок систем автоматической торговли и высокочастотных трейдеров. С долей иронии можно сказать, что они придали рынку значительную краткосрочную рациональность. Торговые системы, предназначенные для распознавания панических продаж, вступают в действие в ситуациях перепроданности, используя чрезмерную реакцию рынка для покупки. Это благоприятствует возврату к среднему.

Придерживайтесь выбранного курса

Мы увидели, что индекс S&P 500 проявлял тенденцию краткосрочного возврата к среднему в сторону роста в течение, как минимум, последних 50 лет. Более того, эта тенденция доминировала как в бычьи, так и в медвежьи периоды рынка. Мы также наблюдали то, что можно считать ускорением реакции рынка на падение цены. Разворотные циклы, которые в 1970-х и 1980-х длились несколько дней, теперь происходят на гораздо более коротких таймфреймах. Трейдеры, способные распознать это явление, могут извлекать из него прибыль, применяя основанные на нем торговые стратегии возврата к среднему.

, ты прав, всё тащить бесмысленно, но обкатать бы на демке и посмотреть что да как, просто мне кажется эта статья много времени заберет в применении

, ты прав, всё тащить бесмысленно, но обкатать бы на демке и посмотреть что да как, просто мне кажется эта статья много времени заберет в применении

Не все понял, но статья определенно понравилась