Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

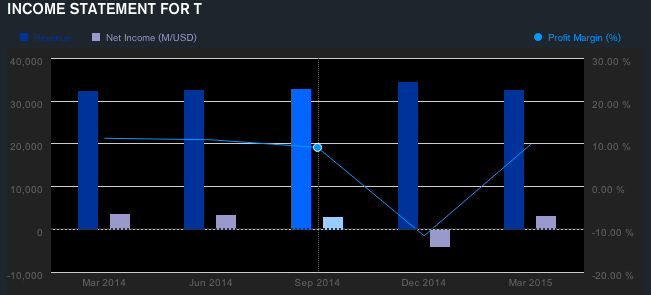

В cреду, 22 апреля, за 2 квартал 2015 финансового года отчитался крупнейший в мире телекоммуникационный гигант – AT&T Inc, акции которого торгуются на Санкт-Петербургской бирже под тикером T. Отчетность вышла умеренно негативная – выручка осталась практически неизменной на уровне 32.57 млрд. долларов, однако чистая прибыль сократилась почти на 15% до 3.2 млрд. долларов, против 3.65 млрд. годом ранее. Снижение прибыли связано с ростом расходов на продажи и вознаграждения компаниям-партнерам. Тем не менее, такие результаты оказались значительно лучше прогнозов инвесторов, которые ожидали после провального первого квартала (когда чистый убыток составил почти 4 млрд. долларов) более скромных результатов. Благодаря этому, акции эмитента после публикации отчетности по итогам дня подскочили почти на 2.9% - до 33.70 долларов, достигнув максимальных отметок с начала марта.

AT&T – крупнейший по числу абонентов телекоммуникационный холдинг в США. Основной профиль компании – беспроводная сотовая связь и проводная связь, однако кроме этого, есть также услуги по доступу в интернет и подключения кабельного телевидения.

В сегментарном разрезе, наилучшую динамику показал сегмент беспроводной связи – операционные доходы подросли на 1.5% и почти достигли 18.2 млрд. долларов, при том что операционная прибыль сократилась почти на 12% - до 4.44 млрд. долларов. В то же время, выручка от проводной связи снизилась на 3% до 14.15 млрд. долларов, однако прибыль сократилась лишь на 4% до 1.4 млрд. долларов. Тем не менее, именно беспроводной сегмент дает наибольшую финансовую устойчивость компании и набольший удельный вес в чистом финансовом результате – операционная рентабельность у проводного и беспроводного сегмента составляет соответственно 10% и 24.5% (годом ранее правда рентабельность последнего сегмента составляла 28.3%). Новые направления бизнеса в минувшем квартале принесли лишь 236 млн. долларов, при этом убыток составил 27 млн. долларов. В среднесрочной перспективе фактором поддержки финансовых показателей будет направление беспроводного доступа в интернет - в телекоммуникациях на сегодняшний день это направление считается наиболее передовым.

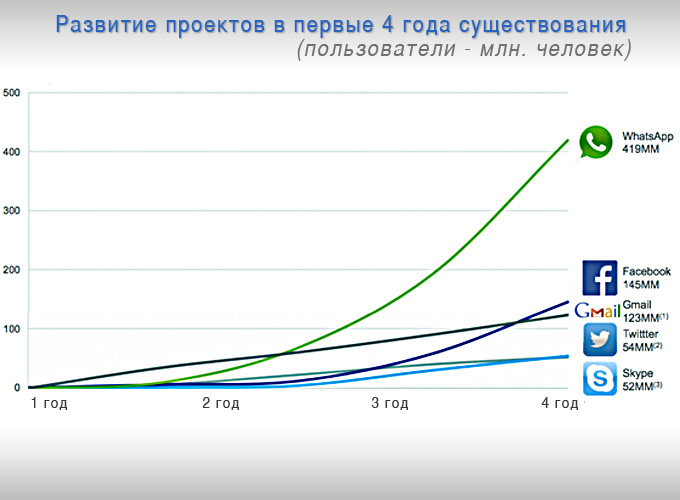

И тем не менее, несмотря на весь масштаб бизнеса, все-таки телекоммуникационная отрасль, включая беспроводной и тем более проводной сегмент связи, уже не выдерживает конкуренции. Если брать по примеру AT&T, то выручка с 2010 года подросла всего на 5% и несмотря на то, что в минувшем 2014 году наблюдалось некоторое ускорение основных финансовых показателей, все-таки этот тренд определенно говорит о закате отрасли. Для сравнения – популярный ныне мессенджер What’s App был основан в 2009 году, и менее чем за 6 лет количество пользователей уже превысило 815 млн. В 2015 году, по ожиданиям участников рынка, объем IP-телефонии в США достигнет уже 80 млрд. долларов, в мире – превысит 160 млрд., тогда как еще в 2011 году этот показатель был в 5 раз меньше. В этой связи, долгосрочные перспективы компании пока остаются крайне неопределенными – в том случае, если менеджмент не сумеет освоить более современные направления телекоммуникаций (в первую очередь через интернет), масштабы бизнеса AT&T существенно сократятся и более того, это создает риски для возможной финансовой несостоятельности.

В целом за 2014 год общая выручка AT&T подросла до 132.45 млрд. долларов, что на 3% больше, чем годом ранее, в то же время чистая прибыль составила лишь 6.22 млрд. долларов, против 18.25 млрд. в 2013 году. Несмотря на то, что в 2013 году столь высокий показатель чистой прибыли связан, прежде всего, с разовыми статьями (в частности с продажей ряда активов), тем не менее тенденция ухудшения финансовых показателей явно прослеживается. Снижение маржинальности бизнеса и выработки персонала значительно снижает конкурентоспособность компании, особенно в смежных отраслях в сфере интернет-коммуникаций.

В результате, квартальная отчетность AT&T оценивается нами как умеренно негативная. Благодаря тому, что инвесторы позитивно отреагировали на публикацию отчетности, мы ожидаем, что крайне высока вероятность в дальнейшем увидеть падение котировок. В средне и долгосрочной перспективе ожидания пока остаются неопределенными, но при сохранении текущей динамики, шансов на рост капитализации у компании вряд ли будет. В ближайшей перспективе мы ожидаем падение стоимости акций после резкого роста. Поэтому рекомендация по бумагам – продавать, с ближайшей целью целью 33.00 доллара за акцию.