Solomatin

Solomatin Глобальная межбанковская система SWIFT

3 мая 1973 года в Брюсселе адепты 239 огромнейших банков Европы и Северной Америки основали и зарегистрировали консорциум SWIFT (Society for Worldwide Interbank Financial Telecommunication) - Общество глобальных межбанковских денежных телекоммуникаций, созданный для проектирования, введения и регулировки интернациональной телеграфной сети, передающей и распределяющей потоки интернациональных денежных переводов между членами данной организации. В текущее время в системе SWIFT примут участие свыше 4000 банков из 70 государств.

Для данных целей прошла работа по созданию и согласованию шаблонного языка общения меж банками-членами общества, что разрешило создавать автоматическую обработку поступающих сообщений. Переводы неких из данных стандартов, имеющих статус интернационального стандарта, размещены в реальном издании.

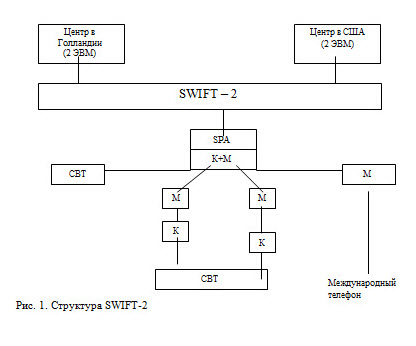

Базу системы SWIFT оформляют 3 распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (Соединенных Штатов), которые оборудованы двойными микропроцессорами.

Любой из микропроцессоров отдельно имеет возможность регулировать поток поступающей информацию. Любая держава - член SWIFT - имеет собственный государственный узловой пункт (концентратор известий), который связан телефонными линиями с одним из распределительных центров и совместно с линиями считается собственностью SWIFT. Банки - члены общества, подключаются к концентраторам по районным линиям взаимосвязи собственной державы.

Правила SWIFT требуют, чтоб входящая в нее организация промышляла этим же самым видом бизнеса, что и другие, и учавствовала в интернациональных передачах телеграфных денежных сообщений.

Вход иных банков в SWIFT

SWIFT - это акционерное сообщество, обладателями которого считаются банки-члены. Записанно сообщество в Бельгии (штаб-квартира и повсевременно действующие органы пребывают в г. Ла-Ульп неподалеку от Брюсселя) и функционирует по бельгийским законам. Высший орган - единое собрание банков-членов либо их адептов (Генеральная ассамблея). Все решения воспринимаются основной массой голосов соучастников ассамблеи согласно с принципом: 1 акция - 1 голос. Главенствующее положение в совете начальников занимают адепты банков государств Западной Европы с Соединенных Штатов. Число акций распределяется гармонично трафику передаваемых сообщений. Самое большое число акций имеют Соединенные Штаты, Германия, Швейцария, Франция, Англия.

Членом SWIFT готов стать хоть какой банк, имеющий согласно с государственным законодательством право на осуществление интернациональных банковских операций. Вместе с банками- членами есть и 2 иные группы пользователей сети SWIFT - ассоциированные члены и соучастники. В виде первых выступают отделения и филиалы банков-членов. Ассоциированные члены не считаются акционерами и лишены права участия в распоряжении делами сообщества. Так-называемые соучастники SWIFT - различные денежные институты (на банки): брокерские и дилерские фирмы, клиринговые и страховщики, инвестиционные фирмы, получившие доступ к сети в 1987г.

Вступление в SWIFT состоит из Двух шагов: подготовки банка к вступлению в члены сообщества и подготовки банка к включению к сети в виде работающего члена сообщества. На первом шаге банк оформляет и посылает в SWIFT набор документов, включающий: утверждение о вступлении, обещания банка делать устав SWIFT и возмещать издержки (операционные затраты) сообществу, адрес банка и лица, ответственного за взаимосвязь с сообществом, обзор трафика известий банка. Совет директоров SWIFT оценивает документы и принимает решение о приеме банка в сообщество. Банк-кандидат получает право на плату одновременного вклада и приобретение одной акции сообщества.

Вступление в SWIFT стоит недешево: одновременный вклад составляет 400 000 бельгийских франков для банков-членов и 200 000 бельгийских франков для ассоциированных членов. Помимо всего этого, банки-члены обязаны приобрести 1 акцию ценой в 55 000 бельгийских франков. 2-ой шаг конкретно связан с физическим включением банка к сети. Конкретно на данном шаге находят решение все тех. вопросы, приобретается коммуникационное оборудование (цена его сможет оформлять сотни тыщ долларов США), ведется изучение персонала. Даты включения к сети фиксированные: это 1-ые понедельники марта, июня, сентября и декабря. Практика показывает, издержки банков на роль в системе SWIFT (приемущественно на установку прогрессивного электронного оборудования) окупаются традиционно на протяжении 5 лет.

В любой стране, в какой развертывается система SWIFT, сообщество делает собственную региональную администрацию. В Рф ее функции выполняет российско-британская телекоммуникационная фирма “Совам Телепорт”. SWIFT приостановил собственный выбор на ней, беря во внимание ее укомплектованность сверхтехнологичным оборудованием основных западных компаний Alcatel и Motorola, квалификацию профессионалов и навык работы в этой области.

Виды услуг, предоставляемые системой SWIFT

Рынок платежных услуг системы возможно символически поделить на 3 сектора:

- Банк - банк. SWIFT фактически и делался чтобы оказывать телекоммуникационные предложения денежным учреждениям, их корреспондентам, контрагентам и отделениям. Для данных целей система дает целый набор форматов клиентских и межбанковских платежных поручений, также выписок по счетам и авизо.

- Банк - заказчик. Подразумевается электрический документооборот меж банками и их корпоративными посетителями, в котором употребляются как платежные поручения, но и выписки совместно с разными авизо. Большим фирмам, проводящим расчеты через несколько кредитных организаций, вправду разумнее воспользоваться предложениями одной сети, нежели системами на подобии "банк-клиент" любого из собственных обслуживающих банков.

- Банк - клиринговая организация. SWIFT оказывает сервисы разным денежным учреждениям, входящим в инфраструктуру какой-нибудь клиринговой системы, включая банки-члены данных систем. Данный раздел работы SWIFT считается условно свежим, хотя чрезвычайно принципиальным для всей промышленности банковских платежей. Такового рода предложениями пользуются наикрупнейшие европейские клиринговые системы TARGET, EURO 1 и STEP 1.

SWIFT дает собственным соучастникам некоторое количество видов телекоммуникационных услуг, главным из которых считается FIN-набор сервисов, позволяющих соучастникам системы проводить размен электрическими известиями. При помощи FIN более чем 7.5 тысячи денежных учреждений из приблизительно 200 государств подталкивают друг дружке платежные поручения и др известия денежного характера. При всем этом поддерживаются низкие издержки и неплохой уровень сохранности и надежности. В 2000 году FIN дал доставку 1,2 миллиардов. сообщений. В дни пиковой перегрузки на сеть число передаваемых сообщений добивается 9 млн.

FIN - это неопасная, надежная, гибкая, также структурированная система с управляемым доступом, которая производит доставку и сбережение электрических сообщений. Система производит ревизию любого сообщения на соотношение эталонам SWIFT. Благодаря ей исполняется прогноз доставки сообщений, которым могут присваиваться разные ценности срочности. Покрытые сообщения сберегаются в архиве системы, где они доступны для просмотра. FIN базируется на архитектуре распределенной обработки данных с обеспечиванием лишнего ресурса, что нужно для доступа наибольшего числа юзеров к системе.

Для помощи операций клиринговых систем SWIFT дает предложения FIN Copy. С помощью их платежные поручения копируются и передаются на обработку в расчетные центры. При всем этом сообщения имеют все шансы быть авторизованы третьей стороной, к примеру ЦБ, до того, как они будут доставлены получателю.

С 1977 года SWIFT предоставлял собственные предложения в большей степени средством FIN. Но притязании к системам доставки и сбережения денежных известий повсевременно увеличиваются. Потому с недавних пор доступ соучастников SWIFT к FIN имеет возможность исполняться через SWIFT Net - интерактивную систему, которая просто приспосабливается под требования юзеров.

SWIFT Net - электрическая система доставки денежной инфы, построенная на прогрессивной интернет-технологии. Она дает набор товаров и услуг, обеспечивающих верную передачу данных в любых, в том числе и критичных ситуациях. Это защищенный интерактивный (в режиме настоящего времени) размен сообщениями, приспособление передачи файлов (file transfer) и приспособление интерактивного доступа к данным (browsing), базирующиеся на применении SWIFT Net Link (SNL) и SWIFT Net Public Key Infrastructure (PKI) - неотклонимого программ SWIFT, нужного для обеспечивания сохранности.

SWIFT Net предполагает ряд доп интерактивных услуг, дополняющих и расширяющих традиционны сервис FIN, а конкретно:

- предоставление файлов (file transfer)

- интерактивный доступ к ресурсам провайдеров денежных услуг в режиме просмотра (browse)

- размен структурированными XML сообщениями

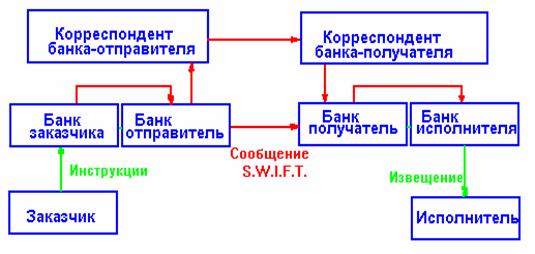

SWIFT - как система передачи данных

Сеть SWIFT считается системой передачи данных, санкционированной так, чтоб банки разных государств, снаряженные терминалами различных моделей с разной скоростью работы имели возможность свободно осознавать приятель приятеля.

Сообщения системы SWIFT содержат поля, идентифицирующие всех соучастников передачи инфы и платежей.

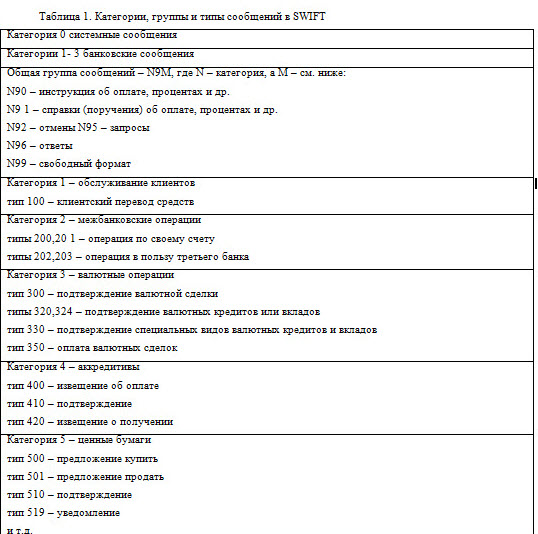

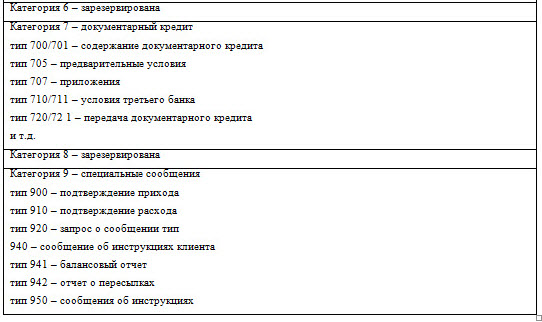

В текущее время отнесены 7 категорий сообщений, включающих наиболее 70 типов. Любой вид сообщений нацелен на очень абсолютное и четкое отражение притязаний по представлению и реализации данных, которые имеют все шансы появиться в практике банков, использующих данные известия, другими словами выполняющих операции аналогичного семейства.

Вся специфичность системы SWIFT, как система денежных межбанковских коммуникаций, отражается в категориях, группах и типах сообщений. Любое сообщение состоит из 4-х компонент: заголовка, слова, удостоверения, завершения.

Вид сообщения ориентируется трехзначным цифровым кодом, при этом 1-ая цифра подходит категории операции, лежащей в базе сообщения. Фактически, текст сообщения состоит из очередности полей, обозначенных двузначным цифровым кодом. Зависимо от вида сообщения конкретные поля обязаны быть непременно переполнены, иные имеют все шансы заполнятся по выбору. Для обозначения СКВ используется трехзначный буквенный код, созданный ISO (International Organisation for Standardisation).

Техно инфраструктура системы SWIFT представлена компьютерными центрами, расположенными по всему миру, соединенными скоростными чертами передачи этих, которые уделены из муниципальных, государственных либо платных сетей взаимосвязи. Сердцем сети - системы считаются 2 обрабатывающих центра: в Голландии и Соединенных Штатов, которые соединяются с автономными региональными микропроцессорами, установленными, обычно, в любой из вступивших в систему державы.

Одно из главных достижений SWIFT - создание и внедрение особых стандартов банковской документации, призванных интернациональной организацией стандартизации. Унификация банковских документов дала возможность недопустить сложностей и промахов, которые вызывались расхождениями в обыкновениях их оформления в различных государствах, затруднений языкового характера. Большое превосходство этих стандартов состоит в том, собственно их разработчики сразу считаются и их юзерами, а, как следует, имеют возможность практически сразу их улучшать. Различные виды входящей и исходящей документации были сведены приблизительно к 70 видам форматов, битых на категории по главным видам операций.. Так, категория “ операции с значимыми бумагами” включает 16, категория “расчеты по инкассо” - 7, “ расчеты по аккредитивам” - 18 видов документов. Достоинства стандартов SWIFT оказались так очевидными для банковских учреждений, собственно другие подобные (Английская CHAPS, французская SAGITTAIRE, Нью-Йоркская CHIPS) и еще приняли их на вооружение, либо сделали систему механического перевода эталонов SWIFT в собственные.

Доступ к системе исполняется так:

Любому сообщению присваивается поочередный входной номер при вводе в систему и выходной - при выходе из нее. Выяснения производятся по данным номерам. В случае если входной номер не в норме, система его отторгает, выключает терминал от системы и просит свежий идентификации средством кода. Сообщения, вводимые в систему с отступлением от обычного, протокола либо формата станут не признаны.

Достоинства и недостатки системы SWIFT

Конкурентоспособность. Интернациональный платежный и кредитный оборот все наиболее концентрируется на соучастниках и юзерах SWIFT. Банки, которые не желают быть вытесненными из интернационального платежного оборота, обязаны по суждениям конкурентоспособности подключиться к SWIFT.

Сохранность. Сохранность передачи, другими словами охрана от фальсификаций, утрат и оставления в отсутствии ответа платежных поручений и денежных сообщений значительно увеличивается благодаря представленной системе. Кроме программ по обеспечиванию защищенности, используемых в вычислительных центрах и концентраторах SWIFT ( контроль за доступом, контроль машинных залов), в систему интегрированы некие особые меры по обеспечиванию защищенности , которые обеспечивают ее огромную ступень в сравнении в обычным платежным равновесием.

А именно к ним относятся:

- ревизия допустимого использования системным терминам сначала и в конце самой системы;

- автоматическая нумерация всех входящих и выходящих известий в предписанном порядке, порядок нумерации контролируется лично системой;

- автоматическая предоставление известий меж 2-мя банками средством установления связи по персональному ключу;

- автоматическая ревизия инфы в банке -получателя.

Охрана линий взаимосвязи операционными центрами SWIFT и государственными региональными микропроцессорами, с помощью применения особых кодирующий приборов на базе генераторов случайных количеств, которые делают сообщения труднодоступными для сторонних лиц.

В целях большей защищенности при передачи сообщений линия, объединяющая банк-член SWIFT и его региональный микропроцессор, быть может защищена с помощью банка.

Быстрота. Быстрота передачи сообщений при помощи SWIFT делает лучше способности по ускорению переразмещения средства для банков и их посетителей (в сутки передается с в соответствии с этим проверяется примерно 600 тысяч платежей).

Иные плюсы SWIFT содержатся в способности приоритетной посылки сообщения, поиска сообщений, посланных 10 дней вспять и получение банков телеграфных сообщений.

Превосходством системы SWIFT считается ответственность в масштабах системы. Создателями SWIFT установлены правила, которые свидетельством отдельным членам предъявлять жалобе о возмещений вреда SWIFT либо иному участвующему в ней институту при конкретных жизненных обстоятельствах.

А именно, отнесены происшествия, при которых банк-отправитель, банк-получатель либо одной из сторон. Это в особенности касается SWIFT, в случае если сообщение было доказано отправителю, хотя не передано получателю. Ошибкой системы либо ее персонала считается эта ситуация, как скоро банки-члены сразу не информируются о промахах в иных банках, операционных центрах либо региональных микропроцессорах.

Способности по рационализации внутри банка - очередное достоинство системы. В последствии передачи через SWIFT приобретенные платежи и денежные сообщения имеют все шансы сразу в отсутствии подготовительной ручной обработки обрабатываться ЭВМ. Если взглянуть под другим углом, неважно какая операция, предлагаемая повторяющий вид сообщения по SWIFT (к примеру, подтверждение денежной сделки, платежное поручение и так далее) быть может немедленно и автоматом преобразована в исходящее сообщение.

Иной значимый финансовый результат быть может получен с помощью совершенствования контролирования за остатками на счетах “ностро” и ускорения переразмещения средств по счетам, собственно получается из-за резвой передачи через SWIFT выписок по счетам.

Как ни прискорбно, эта система не лишена недочетов. Одним из их считается в явной степени зависимости внутренней организации от слишком трудной тех. системы и связанные с данным тех. трудности и перебои имеют все шансы считаться как раз недочетом.

Но, еще наибольшее значение имеют высочайшие затраты, которые более всех нагружают маленькие банки. Хотя при помощи SWIFT быть может достигнуто понижение потерь в следствии связанной с системой рационализации, данные достоинства, обычно, тяжело измерить и сопоставить с большими расходами.

В виде очередного недочета возможно назвать уменьшение способностей по использованию платежным кредитом (на время пробега документа). Обусловленное SWIFT уменьшение времени на обработку и пробег документов уменьшает промежуток меж дебетом и кредитом счетов, на которых отражается этот перевод.