Lady Finance

Lady Finance Отличительные черты и систематизация срочных сделок на фондовой бирже

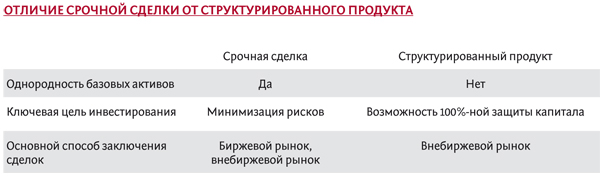

Срочные сделки имеют трудоемкую структуру и имеют все шансы обозначаться в зависимости от метода установления расценок, механизма и времени проведения расчетов за покупаемые ценные бумаги, параметров, предусмотренных при их заключении.

Необходимо подчеркнуть то, что присутствует немного методов установления цены ценных бумаг, продаваемых на срок:

-цена фиксируется на уровне курса биржевого дня решения срочной сделки;

-цена не оговаривается, а расчеты выполняются по курсу, который формируется на день выполнения сделки;

-в качестве стоимости быть может принят курс ее хоть какого, но заблаговременно обсужденного биржевого дня в период от первого дня решения сделки до дня завершения расчетов;

-установление наибольшей стоимости, по которой ценная бумага быть может прикуплена, и малой стоимости, по которой она может быть реализована (стеллаж).

Зависимо от времени проведения расчетов возможно выделить сделки с оплатой посреди месяца - «пер-медио» и сделки с оплатой в конце месяца - «пер-ультимо».

Зависимо от характеристик решения срочной сделки они разделяются на:

а) твердые (обыкновенные), неотклонимые к выполнению в обсужденные в договоре сроки и по фиксированной в нем жесткой стоимости – они стандартизированы по форме, хотя могут заключаться на разные виды и размеры фондовых ценностей, также сроки зависимо от настоящих необходимостей контрагентов;

б) срочныесделки «на разность» - это сделки, по прошествии срока которых 1 из контрагентов обязан оплатить иному необходимую сумму различия между курсами, установленными при решении сделки, и курсами, практически образовавшимися в эпизод ликвидации сделки;

в) срочные сделки с задатком, предусматривающие гарантию обязанностей поставки либо покупки повторяющий вид выплаты одним контрагентом другому обсужденной контрактом суммы, составляющей ощутимую долю в товаре, прямо до абсолютной его цены (при задатке на покупку его вносит клиент, а при задатке на реализацию - торговец. Залог возвращается, когда сделка стопроцентно закончена)

Принципы разделения срочных сделок

Срочные сделки разделяются по последующим показателям:

- по сроку расчета - на конец либо середину месяца, через фиксированное количество дней в последствии решения сделки;

- по эпизоду установления стоимости - на день реализации, на определенную дату, по текущей рыночной стоимости;

- по приспособлению решения - обыкновенные либо твердые, относительные (фьючерсные, опционные), пролонгационные (с продлением срока действия).

Срочные сделки - база спекулятивной игры. Полный расчет по ним обязан случится на некую дату в дальнейшем (при том, собственно стоимость денежного инструмента ориентируется в эпизод решения сделки). К срочным сделкам относят кратные сделки, сделки стеллаж и репорт.

Кратные сделки - это сделки с премией, при которых плательщик премии правомочен добиваться от собственного контрагента передачи ему, к примеру, ценных бумаг в численности, в 5 раз превосходящем их число при решении сделки, по установленному курсу.

При сделке плательщик премии покупает право характеризовать своё положение в сделке, то есть при пришествии срока её выполнения заявить себя или потребителем, или торговцем. Он должен приобрести по высокому курсу либо реализовать по низшему курсу, зафиксированному в эпизод решения сделки.

Сделки репорт (репо) считаются разновидностью пролонгационных сделок. К этим сделкам относятся, к примеру, сделки по реализации ценных бумаг промежуточному обладателю на заблаговременно обозначенный в договоре срок по стоимости ниже стоимости ее оборотного выкупа.

Сделка репо предугадывает, собственно 1 сторона реализует иной пакет ценных бумаг особого объема с обещанием купить его назад по заблаговременно обсужденной стоимости и кредитованием под обеспечение ценных бумаг. Сделка репо различается от операции кредитования тем, что просит решения 2-ух договоров купли-продажи с переходом права ответственности на обретенные ценные бумаги. На бирже содержатся эти виды срочных сделок, как опционы на покупку и реализацию фондовых ценностей, расчетные и поставочные фьючерсные договоры, также ведутся операции с биржевыми индексами.

Фьючерсный договор представляет из себя биржевой стандартизированный договор на грядущую поставку ценной бумаги. Гарантом выполнения этой сделки выступает расчетная палата биржи. Договоры агрессивно стандартизированы и чрезвычайно редко доводятся до поставки.

Объектом биржевой сделки считаются сами договоры, то есть отмеченные в их права. Условием контракта учитывается роль в нем 2-ух лиц. Лицо, обязующееся поставить подобающую ценную бумагу, раскрывает позицию на продажу, т. е. реализует фьючерсный контракт. Лицо, покупающее ценную бумагу, раскрывает длинную сделку, т. е. приобретает контракт.

Главным методом закрытия контракта, обычно, выступает покупка контракта с обратными обязанностями. Покупка-продажа фьючерсного контракта связана с явными расходами, включающими в себя биржевые сборы и внесение гарантийного вклада, отдаваемого при закрытии контракта.

Опцион - сделка, дающая право ее обладателю на покупку (опцион колл) либо реализацию (опцион пут) ценной бумаги на протяжении конкретного срока либо в конкретный эпизод времени.

Главные различия опциона от фьючерса состоят в том, что опцион - однобокое обещание торговца опциона перед его обладателем, это не обещание, а право, которое быть может и вовсе не продано, в случае если рыночная конъюнктура сформировалась неблагоприятно и вовсе не имеет толка воплощать свое право в настоящее действие. Опционы исходят из того, что курс ценных бумаг в эпизод конечного расчета вероятнее всего поменяется сравнивая с существующими.

Проигравшей стороне в ряде всевозможных случаев прибыльнее платить премию и обрести право отказаться от приобретения либо реализации ценных бумаг. Среди опционов распознают обыкновенные сделки с премией, при которых плательщик премии правомочен или востребовать выполнения сделки в отсутствии права выбора, или совсем от нее отказаться, как говориться правом «отхода».

- Данные сделки зависимо от того, кто считается плательщиком премии - клиент либо торговец, - разделяются на сделки с относительной покупкой либо с предварительной премией, как скоро премию выплачивает клиент опциона, и с относительной реализацией либо сделки с обратной премией, как скоро премию уплачивает торговец.

- 2-ой вид опциона - кратные сделки с премией, при которых плательщик премии правомочен востребовать от собственного контрагента передачи ему ценных бумаг в численности, в пару раз превосходящем установленное при решении сделки по курсу, установленному при ее решении.

- При 3-ем виде сделок с премией – плательщик премии покупает право сам найти свое положение в сделке, то есть при пришествии срока ее совершения заявить себя или потребителем, или торговцем.

При этом он должен либо приобрести у собственного контрагента (получателя премии) ценные бумаги по высокому курсу, либо реализовать их по низшему курсу, зафиксированному в эпизод решения сделки. Условия опционов помимо прочего шаблонны. По срокам выполнения распознают американский опцион, который быть может выполнен в хоть какой день до дня окончания опциона, и европейский опцион, который быть может выполнен исключительно в день окончания опциона.

По видам сделки бывают ординарными (жесткими), как скоро случается настоящая покупка-продажа ценной бумаги, и спекулятивными, как скоро не случается настоящей передачи ценных бумаг. В их объектом купли-продажи работают не сами ценные бумаги, а договоры, обещания на их поставку. Промышляют этими сделками брокеры, но даже это считается принципиальной статьей их заработка.

Брокеры заключают вместе позицию на покупку и потом на реализацию ценных бумаг, угадавший изменение курса ценной бумаги получает маржу. Брокеры выплачивают друг дружке маржу, потому что они не имеют ни средств, ни ценных бумаг. Настоящего перемещения средств и ценных бумаг не случается.

При всем этом брокеры бывают «быками» и «медведями», рушащими рынок (наращивают непостоянность курса).

Спекулятивный характер срочных сделок

Срочные сделки на бирже имеют в главном спекулятивный характер. «Медведи» играют на снижение курсов, «быки» - на увеличение.

«Бык» приобретает значимую бумагу по курсу, зафиксированному при решении сделки, и потом ожидает увеличения курса или сам рвется воздействовать на курс в сторону его увеличения.

Чтобы достичь желаемого результата употребляется стратегия способа декорации витрины (курс станет вырастать, как скоро станет вырастать спрос на эту ценную бумагу) и наступает рекламирование эмитента и его ценных бумаг или скупаются ценные бумаги, что ведет к резкому увеличению курса. В случае успешного стечения событий к эпизоду окончания сделки у него появится возможность реализовать ценную бумагу подороже и выиграть на курсовой разности. «Медведи» играют на снижение курса: сбывают акции, которых они не имеют в наличии, по действующей стоимости с условием передать приобретенное потребителю через некий срок в надежде, что по прошествии срока сделки стоимости снизятся. В случае если предположение оправдывается, то «медведь» к моменту истечения срока сделки может закупить ценные бумаги по невысокой стоимости, рассчитаться по всем сделкам и заработать деньги. Эти операции получили название «продажи в отсутствии покрытия».

Помимо этого, «медведи» имеют все шансы проводить и обыкновенные операции по реализации ценных бумаг имея цель их следующей покупки по наиболее невысокой стоимости.

Более всераспространенными видами спекулятивных сделок выступают пролонгационные срочные сделки, представляющие из себя позицию имея цель получения выгоды в конце срока от проводимых раньше биржевых спекуляций по уговору срочной сделки. Одной стороной данной сделки выступает биржевой спекулянт, заключивший позицию на срок имея цель получения курсовой различия.

Необходимость в пролонгационной сделке появляется у биржевого игрока в том случае, когда прогнозируемое им изменение курса не свершилось и ликвидация срочной сделки не принесет выгоды. Но биржевой спекулянт планирует, что его мониторинг на изменение курса оправдается в ближайшее время, потому нужно продлить условия сделки - её пролонгировать.

Есть 2 разновидности пролонгационной сделки. Сделка депорт, как скоро заказчик планирует на снижение курса и заключает позицию о реализации через конкретное время по фиксированной стоимости. Сразу после чего заключается сделка о покупке данной ценной бумаги по наиболее невысокой стоимости, вследствие чего выходит маржа.

Оборотная сделка - репорт, рассчитанная на увеличение курса, потому сначала заключается контракт на покупку, потом - сделка на реализацию по наиболее высочайшему курсу.

Ещё одной спекулятивной сделкой выступает стеллажная сделка как комбинация опционов колл и пут на одинаковую ценную бумагу с одинаковыми сроком и датой выполнения. Покупка стеллажа имеет смысл, в случае если инвестор подразумевает значительные конфигурации конъюнктуры, хотя не имеет возможности предвещать направления тренда ценной бумаги, а реализация - в случае если инвестор рассчитывает на малозначительные колебания курса, когда непонятно, кто станет клиентом, а кто торговцем сделки (это принимается решение в момент, как скоро обязана совершиться сделка). Сделка содержится меж 2-мя брокерами. Тот, кто оплатил взнос, решает, станет ли он брать ценную бумагу имея цель ее реализации или станет реализовывать ценную бумагу. Успех находится в зависимости от колебания курса - покроет разница гарантийный взнос либо нет.

Спекулятивные сделки - это в главном срочные сделки, и они приводят к раскачиванию и развалу рынка и слишком нерентабельны для инвесторов, потому что конкретно они сформировывают курс ценной бумаги.

Таким образом, срочные сделки считаются обширно распространёнными на фондовой бирже. Но в неких государствах (к примеру Соединенных Штатов), срочные сделки урезаны законом и урезаны как дестабилизирующий момент.

Главные опасности образующиеся в ходе проведения срочных сделок

У срочного рынка есть и собственные опасности. Проведение операций в Секции срочного рынка связано со специфичными рисками инвестирования на рынке фьючерсных и опционных договоров. Перед любым соучастником срочного рынка стоит надобность решить себе вопрос о приемлемости такового семейства рисков.

Инвестор, проявивший энтузиазм к проведению операций в Секции срочного рынка обязан быть ознакомлен о последующих жизненных обстоятельствах:

-в случае когда на рынке фьючерсных и опционных договоров формируется обстановка, неблагоприятная для занятой Клиентом позиции, есть возможность в сравнимо маленький срок остаться ни с чем средства инвестирования, переданные брокеру в целях выполнения денежных притязаний по позициям, раскрываемым по поручениям Клиента в Секции срочного рынка;

-при неблагоприятном для Клиента движении тарифов для укрепления занимающейся на рынке позиции Заказчик быть может поставлен перед потребностью в недлинные сроки внести вспомогательные средства значимого объема, и когда Заказчик не сделает притязаний в установленные сроки, то его позиция быть может предана понудительному закрытию, сопровождаемому ущербами для Клиента;

-если в целях обеспечивания выполнения денежных притязаний посетителем согласно с контрактом внесено имущество в виде задатка, то в последствии совершения по поручению Клиента сделки, повлекшей открытие позиции, Заказчик утрачивает право постановления заложенным имуществом до закрытия позиций, ну а в вариантах, предусмотренных правилами и договором залога, на имущество, обремененное задатком, быть может обращено взыскание, и оно может быть продано;

-некоторые ситуации, складывающиеся на рынке фьючерсных и опционных договоров, к примеру, как скоро при быстром изменении тарифов торги в Секции срочного рынка временно остановлены либо урезаны, имеет возможность обусловить затруднительность либо невозможность закрытия открытой позиции клиента;

-поручения Клиента, нацеленные на лимитирование трат своих средств, порой имеют все шансы ограничить потери Клиента до предполагаемого значения, потому что в масштабах складывающейся на рынке ситуации выполнение такового поручения Клиента по обозначенной им стоимости может оказаться неосуществимым.