kotfagot

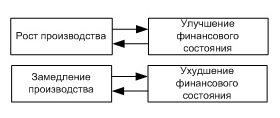

kotfagot Под финансовым состоянием предприятия подразумевается в первую очередь движение финансовых потоков, направленных на обслуживание производства и обеспечение реализации продукции. Положительным считается состояние, когда фирма способна самостоятельно обеспечивать деньгами свою деятельность. Анализ финансового состояния - ключевой этап оценки: он позволяет узнать, насколько эффективно и продуктивно действует организация. Между финансовым состоянием и производством есть прямая корреляция:

Притом такая взаимосвязь циклична: рост производства улучшает финансовое состояние компании, а возможность обеспечения финансами в свою очередь стимулирует темпы роста производства (возможна и обратная ситуация).

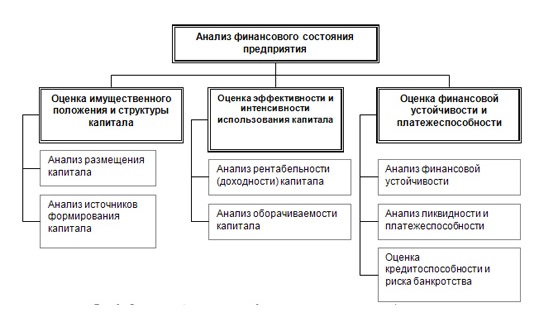

В общем виде схема анализа компании выглядит так:

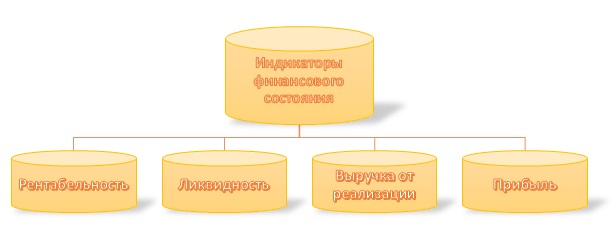

Основные индикаторы состояния организации

Чтобы провести количественный анализ, руководителю придется запастись калькулятором, терпением и основной бухгалтерской документацией – балансом и отчетом о прибылях и убытках (именно там можно найти всю необходимую информацию). Естественно, индикаторы нужно изучать в динамике, поэтому отчеты требуются за последние 3-5 лет.

Речь идет о следующих индикаторах:

Начать рассмотрение стоит с выручки от реализации, которая также называется валовым доходом. Рассчитывать этот показатель нет нужды, так как он должен фигурировать в отчете о прибылях и убытках.

На основе выручки от реализации можно определить прибыль. Для этого нужно вычесть из валового дохода все издержки производства, а также затраты на менеджмент и коммерцию. В отчете о прибылях и убытках встречаются несколько разных видов прибыли – о том, что означает и как рассчитывается каждый из них, можно прочесть в этой статье http://utmagazine.ru/posts/9070-vidy-pribyli. Чаще всего оценивается чистая прибыль, то есть уже после вычета налога в 20%. Получение чистой прибыли – основная цель предприятия; если прибыли нет и выручка не покрывает затраты, требуются значительные конструктивные изменения, например, целесообразно обратиться к методу реинжиниринга.

Рентабельность – это показатель, который также характеризует эффективность деятельности компании. Коэффициент рентабельности рассчитывается как отношение чистой прибыли компании к объему затрат.

О ликвидности же речь пойдет ниже.

Анализ ликвидности фирмы

Следует понимать, в чем заключается разница между ликвидностями баланса и активов. Вторая ликвидность характеризует временной отрезок, необходимый для обращения продукции организации в деньги. Ликвидность же баланса характеризует способность компании отвечать по своим краткосрочным кредитам. Ликвидность баланса можно представить как оценку кредитоспособности организации.

Понятие ликвидности имеет общие черты в другим понятием – платежеспособность. Платежеспособность характеризуется двумя аспектами:

- наличием денег в достаточном количестве на расчетном счету;

- отсутствием неоплаченного долга.

В то же время очевидно, что понятия не тождественны – расчет ликвидности может показать нормальный результат, даже если значительная доля активов приходится на просроченную «дебиторку», что вовсе не говорит о платежеспособности.

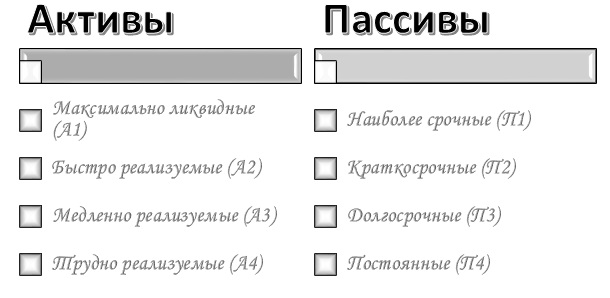

Для расчета ликвидности активы и пассивы группируются – классификационным признаком для первых является скорость реализации, для вторых – степень срочности оплаты.

Опишем каждый из видов активов:

- 1. Максимально ликвидные – это все денежные средства фирмы плюс к тому краткосрочные кредиты (в балансе суммируются строки 250 и 260).

- 2. Быстро реализуемые – это краткосрочная «дебиторка», то есть та, на оплату которой выделено менее года (240+270).

- 3. Медленно реализуемые – это запасы, долгосрочная дебиторская задолженность, НДС.

- 4. Трудно реализуемые – это внеоборотные (основные) активы (110+120-140).

Разумеется, в сумме должна получиться величина всех активов предприятия.

Виды пассивов следующие:

- 1. Наиболее срочные – долг по кредитам (620+670).

- 2. Краткосрочные – задолженность со сроком погашения до 12 месяцев (610+630+640+650+660).

- 3. Долгосрочные – задолженность со сроком погашения свыше года и резервы предстоящих расходов (510+520).

- 4. Постоянные – это капитал фирмы за исключением убытков (490-217).

После того как все посчитано, производится параллельное сопоставление активов и пассивов с одинаковыми индексами (например, А1 и П1).

Если выполняется условие (А1 > П1, А2 > П2, А3 > П3), то ликвидность считается абсолютной. Сопоставлять последнюю (четвертую) пару не имеет смысла: если 3 первых неравенства выполняются, то и четвертое будет выполняться. Если одно из неравенств не выполняется, ликвидность отлична от абсолютной, однако, это не причина бить тревогу – достаточно поразмыслить, как можно перераспределить ресурсы внутри организации с минимальными последствиями.

Наконец, считаются два дополнительных показателя:

- 1. Текущая ликвидность. Используется такая формула:

ТЛ = (А1 + А2) – (П1 + П2)

Этот индикатор позволяет судить о краткосрочной платежеспособности компании (если ТЛ отрицательный, то неплатежеспособна, и наоборот).

- 2. Перспективная ликвидность считается так:

ПЛ = А3 – П3

Перспективная ликвидность – это прогноз платежеспособности на основании показателей будущих поступлений.

Исследование финансовой устойчивости

Исследование финансовой устойчивости производится сразу после базовой оценки материального состояния. Наибольшее значение имеет перечень показателей, которые руководитель определяет как характеризующие устойчивость. Чаще всего исследование финансовой устойчивости производится по балансовой модели, которая выглядит следующим образом:

Уточняем, что подразумевается под этими литерами:

- F – основные средства;

- Z – запасы;

- Ra – высоколиквидные активы (например, краткосрочная дебиторская задолженность);

- Ис – источники собственных средств;

- К с индексами T и t – долгосрочная и краткосрочная задолженности соответственно;

- K0 – просроченные ссуды;

- Rp – кредиторская задолженность и другие пассивы.

Знание, что на кредитные средства приобретаются основные активы, позволяет нам немного преобразовать формулу для облегчения расчетов:

Из этого выстроим логическую цепочку:

- Если Z <

, следовательно, R >

, следовательно, R >

- Если R >

, значит, денежных средств компании достаточно, чтобы покрыть краткосрочную задолженность.

, значит, денежных средств компании достаточно, чтобы покрыть краткосрочную задолженность.

- Если денег достаточно для покрытия задолженности, предприятие является финансово устойчивым.

В то же время определить, устойчиво предприятие или нет, бывает недостаточно – необходимо также выявить тип финансовой устойчивости. Различают следующие типы:

Собственно, в рассмотренном выше примере предприятие имеет абсолютную устойчивость. Остальные виды устойчивости характеризуются следующими признаками:

- Нормальная устойчивость – собственные средства и производственные запасы компенсируют кредитную задолженность компании. Производственная деятельность является эффективной.

- Неустойчивое положение – платежеспособность нарушена, но восстановить ее возможно за счет использования средств, снижающих материальную напряженность (например, фондов накопления).

- Кризисное состояние – фирма неплатежеспособна, балансирует на грани и близка к банкротству. Величина производственных запасов больше величины собственных оборотных средств. Единственный способ выжить – пустить в дело все возможные материальные источники для компенсации затрат.

Сделать вывод о том, насколько устойчиво предприятие, можно, рассчитав следующие показатели:

- Коэффициент капитализации. Этот коэффициент показывает, каких источников финансирования у компании больше – собственных или заемных. Пограничным значением считается 0,7 – если коэффициент выше, то устойчивость сомнительна, так как компания по большей части финансируется кредитом. Считается коэффициент капитализации по следующей формуле:

- Коэффициент маневренности показывает, какое количество средств компании находится в той форме, которая позволяет свободно маневрировать ими. Если значение показателя находится в интервале 0.2-0.5, это считается нормой. Считать данный коэффициент принято по формуле:

- Коэффициент покрытия инвестиций характеризует долю собственных средств компании в общей сумме активов и считается так:

Значение-норма этого коэффициента – 0.9; если же коэффициент ниже 0.75, можно начинать бить тревогу.

Исследование оборачиваемости капитала

Еще одним элементом анализа финансового состояния является исследование оборачиваемости капитала. Следует уточнить, что под оборачиваемостью понимается скорость прохождения стадий производственного цикла средствами фирмы. Естественно, чем выше скорость, тем лучше, так как на выходе получается больше готовой продукции. Однако отлажена должна быть и система сбыта, иначе повышение оборачиваемости может сыграть с компанией злую шутку: готовая продукция, которую фирма не способна реализовать, будет просто скапливаться, требуя все больше площади.

Сама оборачиваемость характеризуется двумя показателями:

- 1. Коэффициент оборачиваемости, который показывает количество оборотов, которые делает капитал, инвестированный в имущество. Формула расчета такова:

где В – доход за определенный период, а A – среднегодовая величина капитала.

Рост коэффициента оборачиваемости свидетельствует о повышении деловой активности. Коэффициент оборачиваемости может считаться как в стоимостном выражении, так и в натуральном. Натуральный метод весьма удобен для учета номенклатурных позиций, однако, дает очень большую погрешность, поэтому предпочтительней все же первый метод.

- 2. Длительность оборота. Этот показатель рассчитывается так:

где T – длительность периода в днях. Чем меньше длительность одного оборота, тем это выгоднее для предприятия.

Оптимальных значений этих показателей не существует. Эксперты утверждают, что оценить коэффициент оборачиваемости можно лишь вкупе с коэффициентом рентабельности, а оптимальность длительности оборота зависит от отраслевой принадлежности компании.

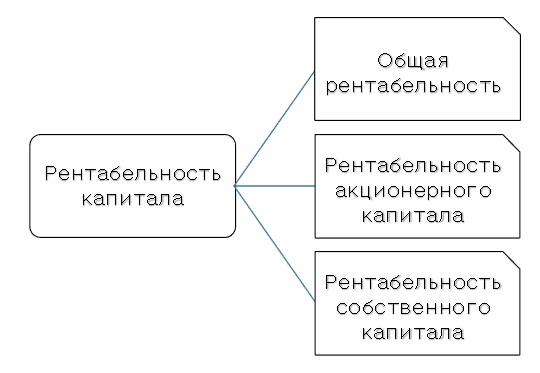

Исследование рентабельности капитала

Анализ рентабельности позволяет оценить отдачу от вложенного в предприятие капитала. Именно рентабельность компании является первым фактором, который влияет на дивидендную политику фирмы.

Всего существует три основных показателя рентабельности:

Для расчета каждого из них используются разные формулы.

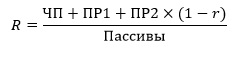

Общая рентабельность считается так:

В данной формуле под ЧП понимается чистая прибыль, ПР1 и ПР2 – это, соответственно, проценты, не снижающие и снижающие прибыль, которая должна быть обложена налогом. R – это налоговая ставка.

Все большее распространение получает упрощенная формула, где в числителе лишь чистая прибыль. Такая формула менее гибка, но зато позволяет подогнать все показатели рентабельности капитала «под одну гребенку».

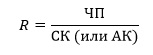

Рентабельности собственного и акционерного капитала считаются по схожим формулам:

где СК – собственный капитал, АК – акционерный капитал.

Для того чтобы сравнение показателей оказалось эффективным, необходимо, чтобы все коэффициенты были приведены к одному периоду. Наиболее частый вариант – год. Этот период считается классическим, так как рентабельность удобно соотносить с макроэкономическими показателями, что позволяет рассчитывать на большую объективность исследования.