Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

В последние годы в мире все чаще стали искать альтернативные способы оплаты за те или иные услуги через интернет. Попросту говоря – обычные деньги для оплаты перестали удовлетворять некоторых пользователей сети и они стали изобретать собственные средства оплаты – виртуальные валюты, или крипто-валюты. Первой подобной виртуальной валютой, которая на сегодняшний день остается наиболее популярной среди всех прочих, остается bitcoin, которая появилась в 2009 году. Создателем этой валюты считается некий японец Сакоши Натамото, однако до сих пор неизвестно, имя ли этого реального человека, или же псевдоним или даже наименование целой группы программистов.

Изначально криптовалюта создавался как некий ИТ-продукт, а эмитировать ее можно было через использование криптосистемы с открытым ключом – то есть системы шифрования или электронных подписей, которые возможно отследить при их передаче, так как передаются они по открытому каналу. При этом, если до июля 2013 года все криптовалюты кроме XPR базировались на открытом коде системы bitcoin, то затем программисты стали самостоятельно разрабатываться различные крипто-системы, которые помимо виртуальных валют поддерживают также крипто-инфраструктуру – биржевую торговлю, магазины, мессенджеры и прочее. То есть, если не вдаваться в подробности ИТ-терминов, иными словами, создается некая альтернатива валютного рынка – это можно назвать крипто-валютным рынком. И если еще 2-3 года назад это рассматривалось как нечто очень локальное и не относящееся к миру финансов, а bitcoin не рассматривался как какой-то ценный актив, то сейчас общая стоимость всех виртуальных валют в мире превышает 7 млрд. долларов. Более того, в США, Японии и большинстве европейских стран эта валюта признана официальным платежным средством, а 20 мая текущего года нью-йоркская фондовая биржа (NYSE) даже запустила расчет индекса bitcoin. Так что же это – революция на рынке платежных средств, или надувание очередного пузыря, который неминуемо лопнет? Попробуем в этом разобраться.

В целом идея понятна – создать независимое от всех государств платежное средство, которое будет регулироваться самими пользователями. И казалось бы, это ведь хорошо, что сами владельцы такой валюты будут ее регулировать – и в отношении того что касается эмиссии, и объема торгов, и ее курса. Однако все бы ничего, но есть две проблемы – во-первых, поскольку у крипто-валют единого центра регулирования (своеобразного виртуального Центрального Банка), ее эмиссия фактически абсолютно бесконтрольная (хотя по идее не должна превышать 21 миллиона монет – сумме бесконечно убывающей геометрической прогрессии со знаменателем ½) и может осуществляться в неограниченном количестве любым обладателем компьютера, достаточно мощного для нормального функционирования специального программного обеспечения для генерации крипто-валюты. При этом, как это ни странно, но до 60% всего оборота крипто-валюты генерируется через использование китайского юаня, несмотря на то, что Китай официально запретил хождение bitcoin на своей территории и не признает это средством оплаты товаров и услуг.

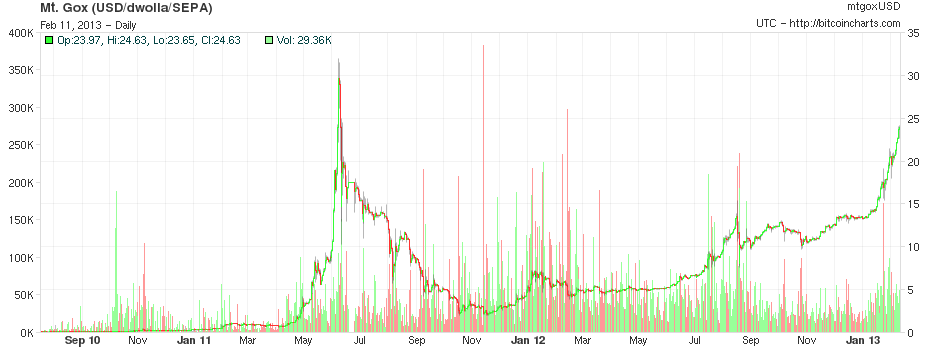

Во-вторых, поскольку bitcoin не относится к какой-либо конкретной стране или экономическому образованию, критериев его ценообразования также фактически не существует. То есть иными словами, такие вещи, как состояние мировой экономики или скажем динамика цен на нефть и прочие товары, или даже процентные ставки мировых Центральных Банков, не влияют на изменение ее курса. И казалось бы – так в чем тут проблема? Вроде как наоборот позитив, ведь появился актив, ценовая динамика которого не зависит от состояния всех остальных рынков либо макроэкономической конъюнктуры в мире? Однако на деле это приводит к тому, что цена становится крайне волатильной. Так, стоимость bitcoin до конца 2012 года не превышала и 20 долларов за единицу, однако в 2013 году курс взлетел почти в 40 раз – до 750 долларов, и в этом же году волатильность bitcoin превысила 5500%. При этом с 2014 года наблюдается устойчивая тенденция к снижению стоимости крипто-валюты – если в начале года цена достигала 820 долларов за единицу, то по состоянию на май нынешнего года не превышает и 240 долларов.

Поэтому, перечисленные выше два фактора не позволяют считать bitcoin серьезным финансовым активом и уж тем более объектом для инвестиций, хотя многие крупные компании уже признали его средством оплаты своих продуктов и услуг. Более того, появилось даже множество биржевых площадок для торговли bitcoin – к примеру, самая крупная из таких бирж это Mt.Gox, оборот которой превышает 3 млрд. долларов в год. Появились также bitcoin-магазины в интернете, где крипто-валюта используется в качестве платежного средства для оплаты товаров и услуг в интернете. При этом, столь высокая волатильность крайне привлекательна для биржевых спекулянтов и дает уникальные возможности для получения высокой доходности, поскольку столь резких колебаний, как у bitcoin, не наблюдается даже по опционам.

Тем не менее необходимо понимать, что поскольку bitcoin является виртуальной валютой без определенных критериев оценки и систем регулированием, прогнозировать его курс практически невозможно. Поэтому в лучшем случае этот актив ожидает высокая популярность среди профессиональных биржевых спекулянтов, которые не ориентируются при торговле на фундаментальный или технический анализ, а совершают свои сделки исходя из определенного алгоритма и торговой системы. Примером такой торговой системы, кстати говоря, может послужить стратегия бабочки – это когда на двух торговых счетах по одинаковой цене открываются противоположные сделки в пропорции 100% к текущим средствам и в случае, если на одном депозите появляется убытки, прибыль на другом счете их покрывает. Но поскольку волатильность bitcoin крайне высокая, убытки по первому депозиту могут составить 100% от депозита, однако по другому счету могут многократно превысить объем средств на депозите.

писал как раз по ним в феврале по цене от 170+ вроде) Движ в 100 долларов был не плох, тем кто успел прикупить со дна)