Экономист

Экономист

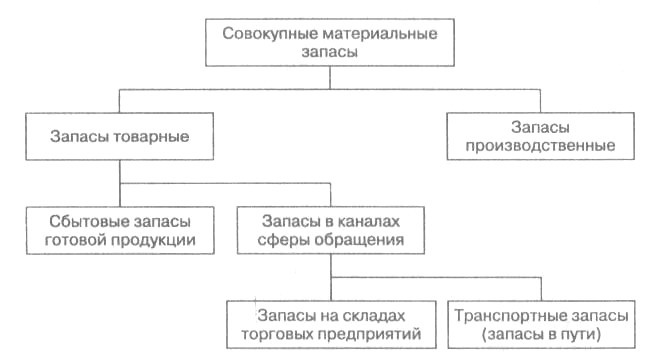

Запасы материальные

Как хорошо известно, в нашем мире все исключительно зависит от ресурсов, и большинство аспектов жизни человека относится именно к сфере материальных интересов. Труд во имя труда не имеет никакой мотивации, а оплачиваемый достаточно хорошо является отличным современным мотиватором.

Особенности материальных запасов

Средства, которые человек зарабатывает, он снова вкладывает. Для вложения есть две возможности. Это оплата материальных затрат семьи, то есть приобретение продуктов питания, одежды, обуви, бытовой техники, необходимых хозяйственных мелочей и расход денег на то, чтобы получить удовольствие от посещения театра, музея, обучение и путешествия, то есть на нематериальную сферу жизни человека. Необходимо вспомнить, что этот процесс был таким и тысячи лет тому назад. И эта тенденция имеет место не только в жизни индивидуума или домохозяйства.

Огромное значение формированию материальных затрат придается в хозяйственной деятельности предприятий различного масштаба и формы собственности. В этом контексте интересно рассмотреть основную концепцию и само определение, что собой представляют материальные запасы, как происходит их формирование и возможности реализации основных направлений их унификации.

Глобальное понятие материальных затрат касается исключительно всего, что участвует в процессах производства чего либо, в том числе и нематериальных ценностей. Несмотря на развитие технологий, усовершенствование и модернизацию приемов обработки и переработки вторичных сырьевых запасов, материальные затраты являются краеугольным камнем, основой экономического благосостояния каждой, даже самой развитой в промышленном отношении страны.

Прогресс не стоит на месте и производство все больше и больше становится независимым от материалов и сырья. То есть материальная компонента производства становится все меньше, уступая место другим, более прогрессивным и значимым факторам развития экономического потенциала. В этой связи весьма привлекательно то, что на протяжении многих сотен лет материальная составляющая жизни человека постоянно претерпевала изменения. Это зависело от финансового, внешнеполитического и внутреннего состояния того или иного государства, социально – экономического строя, религиозных взглядов и даже уровня развития культуры и искусства.

Большое внимание изучению важности материальных затрат в том или ином временном промежутке сегодня придают эксперты различных направлений для анализа и выработки возможных тенденций развития общества в целом и экономики в частности. Сегодня человеку, совершенно не причастному к сфере финансового анализа нужно знать, насколько важны все аспекты экономической жизни, и какую роль на сегодня в ней играет сфера материальных затрат.

Исторический экскурс

Человечество является достаточно молодой цивилизацией, населяющей нашу планету. Однако уже на заре зарождения первобытных социальных и общественных отношений материальная составляющая была основой всего мироздания для человека. Кто мог получить, неважно каким путем, материальные ценности, тот мог позволить себе и своей семье большие материальные запасы. Таким образом, исключительно материальная составляющая стала фактором разделения общества.

В результате все самые мощные государства и империи старались захватить все больше территорий, где имеется материальный ресурс в виде полезных ископаемых, пахотных земель. Это своеобразное растекание по большим территориям, захват и покорение все новых стран и племен до определенного времени было положительным фактором прогресса. Приток новых ресурсов, в том числе и трудовых позволяло государству – колонизатору увеличивать уровень материальных затрат на несколько порядков. Строились объекты различного назначения, проводились дороги и мосты, усиливалась оборона. Но эта тенденция роста была весьма обманчивой.

Увеличение объемов используемых материалов не могло быть бесконечным. Сам по себе процесс исчерпывал внутренние силы страны, то есть прирост материальных расходов никогда не соответствовал получению доходов общей массой населения, это в конечном счете приводило к массовому недовольству, социальным потрясениям, бунтам, ослаблению власти и падению самых мощных империй. Всем со школьных лет известны факты о падении великого Рима, уничтожении целых династических государств Китая и Индии.

А ведь причина была совершенно банальной – неконтролируемый рост материальных запасов без изменения их структуры. Этот процесс происходит и сегодня в странах на предприятиях, выбравших экстенсивный путь развития. То есть достижение благополучия, получение доходов и прибыли за счет увеличения расходов сырья и материалов, денежных ресурсов и использования природных богатств.

Материальная часть предпринимательства

В жизни современного общества также можно увидеть аналогичные процессы, когда доходность деятельности предприятия или фирмы увеличивается за счет тех или иных процедур с материальной составляющей. Совершенно недавняя история эпохи начала формирования рыночных отношений на примере буквально нескольких лет наглядно продемонстрировала совершенно аналогичные процессы, но не исторической ретроспективе, а наглядно, в нашей жизни.

Перестроечный процесс на просторах разваливающегося социалистического государства протекал в условиях жесткого дефицита и недостаточного опыта и оперативности управленческих кадров оставшихся по методам руководства и профессиональной подготовки глубоко в недрах социализма. Тогда тотальное плановое хозяйство было исключительно регламентированным, процессы распределения и материальные запасы были рассчитаны с использованием критериев, формул и нормативов, не менявшихся десятками лет.

По указанным причинам новые, только что разрешенные на государственном уровне частные предприятия, кооперативы и представители сектора индивидуального, то есть кустарного производства применяли те же критерии расчетов потребления ресурсов, получения доходов и достижения определенного уровня рентабельности. Как следствие, их постигла та же судьба, что и великие империи.

Рост и значительное увеличение затратной части в связи с ростом цен на сырье, стремительным процессом обесценивания денежных знаков, вымыванием дешевых материалов и замена их более дорогими привело к росту себестоимости товаров, работ и предоставляемых услуг. Расчет на ажиотажный спрос со стороны населения также не оправдался.

Факторы, из – за которых не оправдался расчет:

• Значительные материальные запасы и их низкий оборот при старых технологиях и пришедшем в негодность, полностью амортизированном оборудовании повлекло рост себестоимости при низком качестве производимого продукта. Спрос на эти товары стал стремительно снижаться, производство стало работать само на себя. В конечном итоге это привело к массовому банкротству практически от 85 до 90% подобных предприятий во время печально известного дефолта конца прошлого века.

• Практически никто не занимался проблемами планирования соотношения затратной и доходной части бюджета субъекта предпринимательской деятельности. Внутренний управленческий ресурс задействован не был, не осуществлялся расчет возможных ограничений той или иной статьи расходов, как и ее соотношение с другими статьями. Учитывая, что осуществление закупок для нужд производства было совершенно спонтанным процессом, не регламентированным договорными или другими документами, стоимостная слагающая была абсолютно свободной, то есть не управляемой.

• Совершенно не использовался опыт и разработки для анализа материальных запасов стран с передовым уровнем рыночных отношений, давно прошедших все стадии становления и достижения успеха. Хорошо известная истина, что невозможно бесконечно вести спонтанное хозяйствование оправдала себя в полной мере.

Что означает термин «материальные запасы»

Расшифровка и смысловая нагрузка этих простых внешне слов совершенно неоднозначная в сфере экономических расчетов и в сфере бухгалтерского учета. Отличия между ними значительные, и их нужно знать. Прежде всего, материальные запасы имеют четкую градацию.

Материальные затраты делятся следующим образом:

• Условно постоянные. В них входят техническое обслуживание производственного оборудования, расходы на приобретение деталей, комплектующих и других необходимых материалов для полноценной работы производства.

• Условно переменные. Сюда входят предоставление сырья и дополнительных материалов, полуфабрикаты и прочие материальные ценности, используемые непосредственно в процессе производства конечного продукта.

Кроме этого, существует статья материальных запасов связанных с приобретением топлива, тары и упаковочных приспособлений, являющихся неотъемлемой частью себестоимости. Все эти процессы отражаются на бухгалтерских счетах, которые также носят название материальных, впоследствии они собираются и распределяются на каждую единицу произведенной продукции, предоставленных работ и как ни удивительно – услуг.

Особенность состоит в том, что товар нематериальной сферы, каким является работа или услуга также требует определенного количества затрат материальных ценностей. Например, кисти, перчатки и респиратор при проведении малярных работ или расход бумаги и краски из принтера при предоставлении консультационных услуг того или иного характера. То есть в бухгалтерском контексте материальные запасы – это одна из основных статей, которые формируют себестоимость и влияют на ее колебания. Но это величины, являющиеся фактическими, и отличаются тем, что операции с ними происходили в прошлом времени.

Экономическая составляющая оценки материальных запасов и их затрат выглядит совершенно иначе. Подход к ее изучению и манипулированию кардинально отличается от бухгалтерского учетного метода. Анализ с точки зрения экономики рассматривает материальные запасы как один из рычагов повышения доходности предприятия и перспектив развития производства.

Оценивая процентную часть затрат на создание запасов материальных ценностей в общей структуре баланса, эксперт с уверенностью оценивает следующие моменты:

1. Уровень технического обеспечения производства.

2. Наличие или отсутствие передовых технологий.

3. Количество производственного брака и потерь сырья.

4. Задействован ли тяжелый физический труд в производстве.

5. Соответствие цен на использованные материалы с общими рыночными показателями.

6. Уровень оборачиваемости запасов, текущий остаток, ритм и такт производственного использования.

7. Возможности интенсификации использования сырья и полуфабрикатов для производства своей продукции на ближайшую и дальнюю перспективу.

Таким образом, чем современнее и технологичнее производство, тем меньше удельный вес материальных запасов. Это связано с тем, что сырье практически полностью перерабатывается, отсутствуют его потери. При автоматизации и компьютеризации процессов практически исключен брак, поломки на конвейере и другие нюансы использования человеческого труда. То есть, чем современнее производство, долгосрочнее и надежнее договора, тем меньше материальные запасы. Это, прежде всего оценка перспективных возможностей бизнеса и выработка стратегии получения оптимального уровня стабильных прибылей, взгляд в будущее. Бухгалтерия же исключительно основана на констатации свершившихся фактов и событий. Поэтому при анализе используют комплекс статичных, бухгалтерских и динамичных экономических показателей и данных.

В современном обществе нашли отражение передовые технологии и научные взгляды на экономические процессы. При этом еще остаются консервативно настроенные предприниматели, использующие материальные запасы как своеобразный показатель своей финансовой стабильности, не учитывая все объективные процессы.