Клевцов Антон

Клевцов Антон Взять позицию в акциях $BAC $SIRI $AAPL $BRK/A на 1 000 000$ — ЭТО НИКАК НЕ ОДНО И ТО ЖЕ!

Пожалуй, самый часто задаваемый мне вопрос — это «СКОЛЬКО ПРОЦЕНТОВ ДЕЛАЕШЬ НА ДЕПОЗИТ?».

У нас в офисе уже давно ходит такая шутка, например Толя или Костя сделают пару тысяч долларов с утра в какой-нибудь акции и мы давай их подкалывать:

— Кость, сколько сделал?

— Двушку! ($BAC 100 000 акций + 3 ц, взял и закрыл «по рынку»)

— Кость, а сколько это в процентах от депо?

— Да ну вас)))

Или другой вариант:

— Толь, сколько сделал?

— Десять процентов! ($ZNGA + 30 ц)

— Толь, а в долларах?

— 600 долларов!

— ПФФФФФФФФ, да этож ни о чем!

— Да пошли вы #$@!@#@ на #$&! )))))

Т.е. первое в процентах от ВР в 5 000 000$ (Buying Power / Капитал) — очень мало, второе в процентах очень круто, но было взято небольшой позицией, потому в долларах — ни о чем. Т.е. проп-трейдер, торгуя как дейтрейдер или скальпер, НИКАК НЕ МОЖЕТ ВЕСТИ РАСЧЕТЫ В ПРОЦЕНТАХ ОТ КАПИТАЛА. Ибо понятие«КАПИТАЛА» ОТСУТСТВУЕТ. Он (проп-трейдер) может выставить заявку и исполнить ее на сумму свыше 5 000 000$, да вот только очень сомнительно, что он будет это делать. Риски неимоверные, если речь о дейтрейдинге, а в скальпинге это даст прибыль в 1000$ -10 000$ (условно, конечно, можно и больше, но риски также больше), в зависимости от цены акции. Т.е. чтобы считать эти самые проценты, нужно, чтобы всегда было понятие СРЕДНЕЙ ПОЗИЦИИ, СРЕДНЕЙ ВОЛАТИЛЬНОСТИ, СРЕДНЕГО РИСКА И СРЕДНЕГО ПРОФИТА. Т.е. взять позицию в акциях $BAC $SIRI $AAPL $BRK/A на 1 000 000$ — ЭТО НИКАК НЕ ОДНО И ТО ЖЕ!

Далее, понятие ДЕПОЗИТ.

У меня депозита в привычном понимании нет. Депозит проп-трейдера — это то, что он заработал в предыдущем месяце, т.е. понимаем под «нет депозита» отсутствие принесенных на депозит извне денег, по факту — что заработал -тем и прикрылся. Т.е. проп-трейдеры получат пейаут за апрель в июне, а майский профит будет «страховой» подушкой для торговли в июне, у кого-то иная система расчетов, не суть. Важно понимать отсутствие жесткой привязки депозит-плечо. По этой же причине невозможно посчитать ПЛЕЧО проп-трейдера. Как выразить то, что умножено, по сути, на ноль? Правда варианты работы есть разные, есть проп-трейдеры, имеющие постоянную сумму страхового обеспечения, на случай потерь, ибо фирма не должна брать убытки на себя, по крайней мере большую их часть. Ну и само собой, проп-трейдер деньги, как правило, не теряет, работа у него такая. И даже в случае форс-мажора все восстанавливается, ведь трейдер торговать не разучивается после этого.

Вопросы о процентном возврате на депозит возникают чаще от тех, кто торгует фьючерсами на СМЕ или одним фьючерсом на индексРТС, где ГО одно и то же (кроме СМЕ) и стоимость тика (кроме СМЕ) одинакова. А тут, на американском рынке акций их 7000 штук, иди ка, подведи их всех к общему знаменателю.

Однако, я долго занимаюсь этим вопросом. Не так давно была моя статья с видео и ее продолжения (тут и тут) на тему "Считаем риски грамотно", где было предложено взять неделю или месяц своей торговли и пересчитать все результаты с учетом ВОЛАТИЛЬНОСТИ акций и соответственно пересчитать позиции по каждой акции. Результат удивил многих.

Теперь о парном трейдинге:

Как уже пояснял, в своих статьях по Парному трейдингу, количество акций в паре должно быть УРАВНОВЕШЕНО ПО ВОЛАТИЛЬНОСТИ каждой отдельной акции, а в случае портфеля, ВОЛАТИЛЬНОСТЬ КАЖДОЙ АКЦИИ ПОРТФЕЛЯ должна считаться относительно одной СТАНДАРТНОЙ ВЕЛИЧИНЫ. О том, как ее считать — в ВЕБИНАРЕ ПО ПАРНОМУ ТРЕЙДИНГУ.

С первого июня собрал и проследил за «портфелем пар акций». Изначальный расчет велся на 1000$ на одну акцию пары, т.е. на пару выделялись 2000$. Однако все пары, что были отобраны для слежения, были приведены к общей волатильности, далее были построены графики их спредов и принималось решение о входе и выходе из позиции.

У меня что-то типа отпуска или каникул, потому было идеальное время для того, чтобы подержать полторы недели порядка 40 позиций на сумму около 25 000$, и что интересно, они не только не показали просадки в моменте более чем на 50$, но и в итоге принесли неплохую прибыль, как в процентах так и в долларовом выражении. А все потому, что собственный риск портфеля таких нейтральных позиций стремится к нулю, оставляя только рыночный риск, который есть величина конкретная, но маловероятная.

Итак, день первый, перед закрытием сессии в пятницу, еще 31 мая были взяты следующие пары акций:

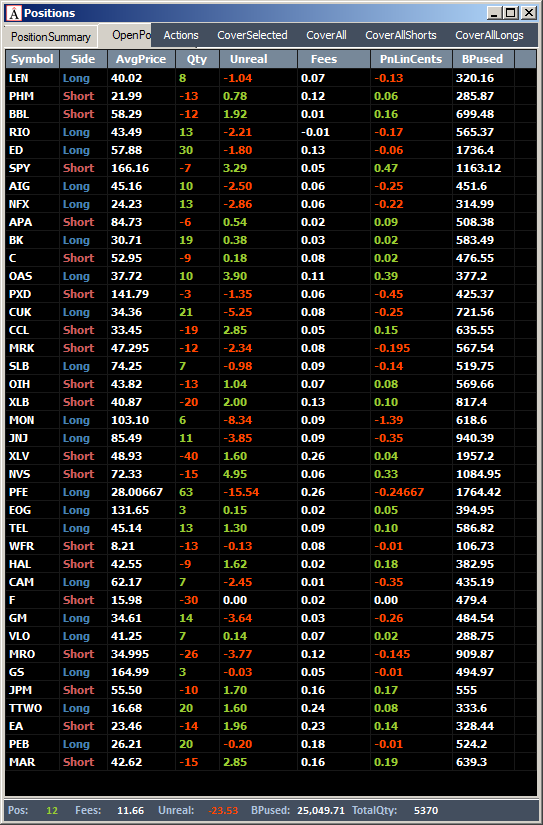

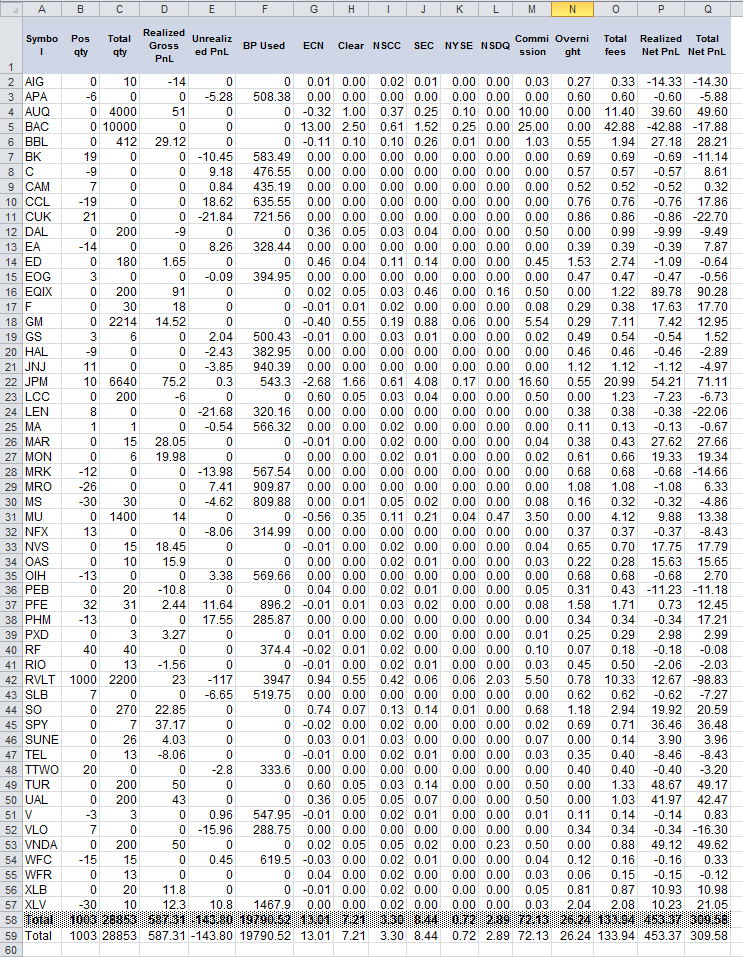

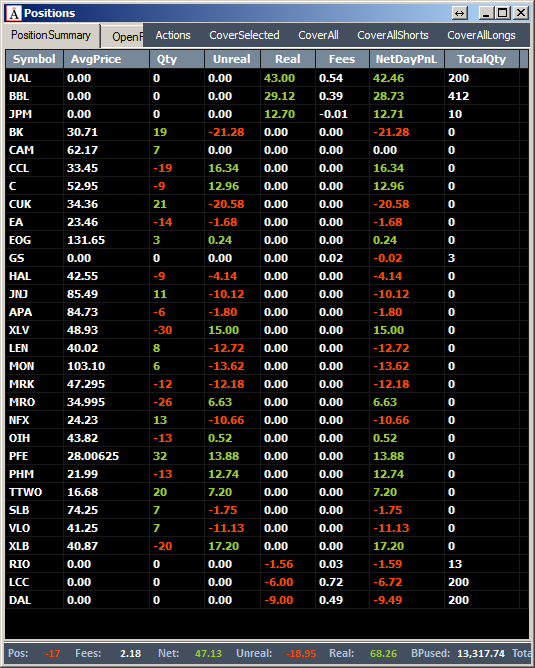

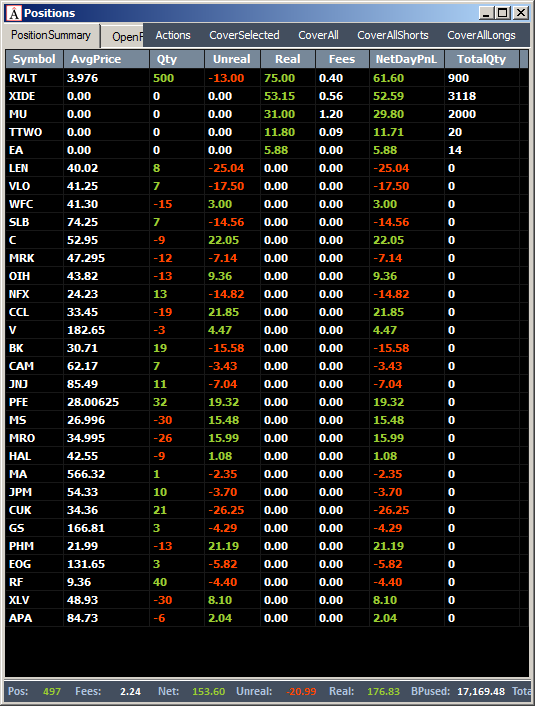

При финальных расчетах проблема была только в одном — найти пары в репортах и отделить их от других трейдов на текущем счете. За 7торговых дней произошло следующее (не считая сегодняшнего дня 11.06):

При финальных расчетах проблема была только в одном — найти пары в репортах и отделить их от других трейдов на текущем счете. За 7торговых дней произошло следующее (не считая сегодняшнего дня 11.06):

по датам

по акциям (прошу обратить внимание, что нереализованная прибыль считается в первые минуты после закрытия, когда спреды на акциях раздвигаются, соответственно данные по нереализованной прибыли не являются действительными в рынке)

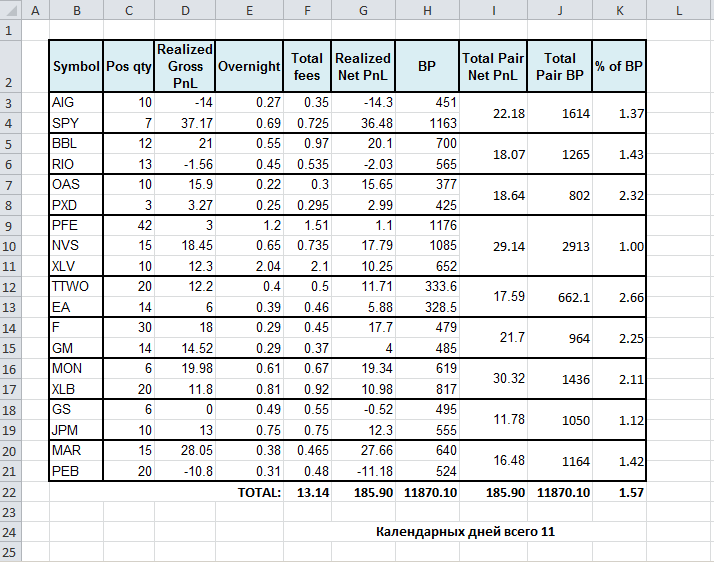

Для составления таблицы результатов взял ТОЛЬКО те пары, которые ЗАКРЫЛ, получив прибыль. ПАР, КОТОРЫЕ Я ЗАКРЫЛ ПО УБЫТКУ НЕ БЫЛО НИ ОДНОЙ! Итак, включая сегодняшний день (11 июня), с учетом всех комиссионных сборов, сборов за овернайты и прочее, имеем следующее:

Для составления таблицы результатов взял ТОЛЬКО те пары, которые ЗАКРЫЛ, получив прибыль. ПАР, КОТОРЫЕ Я ЗАКРЫЛ ПО УБЫТКУ НЕ БЫЛО НИ ОДНОЙ! Итак, включая сегодняшний день (11 июня), с учетом всех комиссионных сборов, сборов за овернайты и прочее, имеем следующее:

1,57 % на сумму 11 820$, такой ВР дается на депозит от 4000$ до 8000$ , значит на те деньги, которые вы вложили в данное дело — это в среднем 3,75%! Однако, неплохо весьма!

1,57 % на сумму 11 820$, такой ВР дается на депозит от 4000$ до 8000$ , значит на те деньги, которые вы вложили в данное дело — это в среднем 3,75%! Однако, неплохо весьма!

Справедливости ради стоит отметить, что изначальная суммаВР, которая переносилась через ночь, составляла25 000$, что возможно при личном депозите в размере примерно от 8000$ до 16 000$ .

Далее, как посчитать овернайт комиссию: нужно ВР умножить на кредитную ставку (7%), затем разделить на 365, получим сумму в долларах, которая является комиссией за один перенос через ночь позиций на данную сумму, а далее, полученное число умножается на количество дней, в течении которых позиции держались, примерно 2$ на 10 000$.

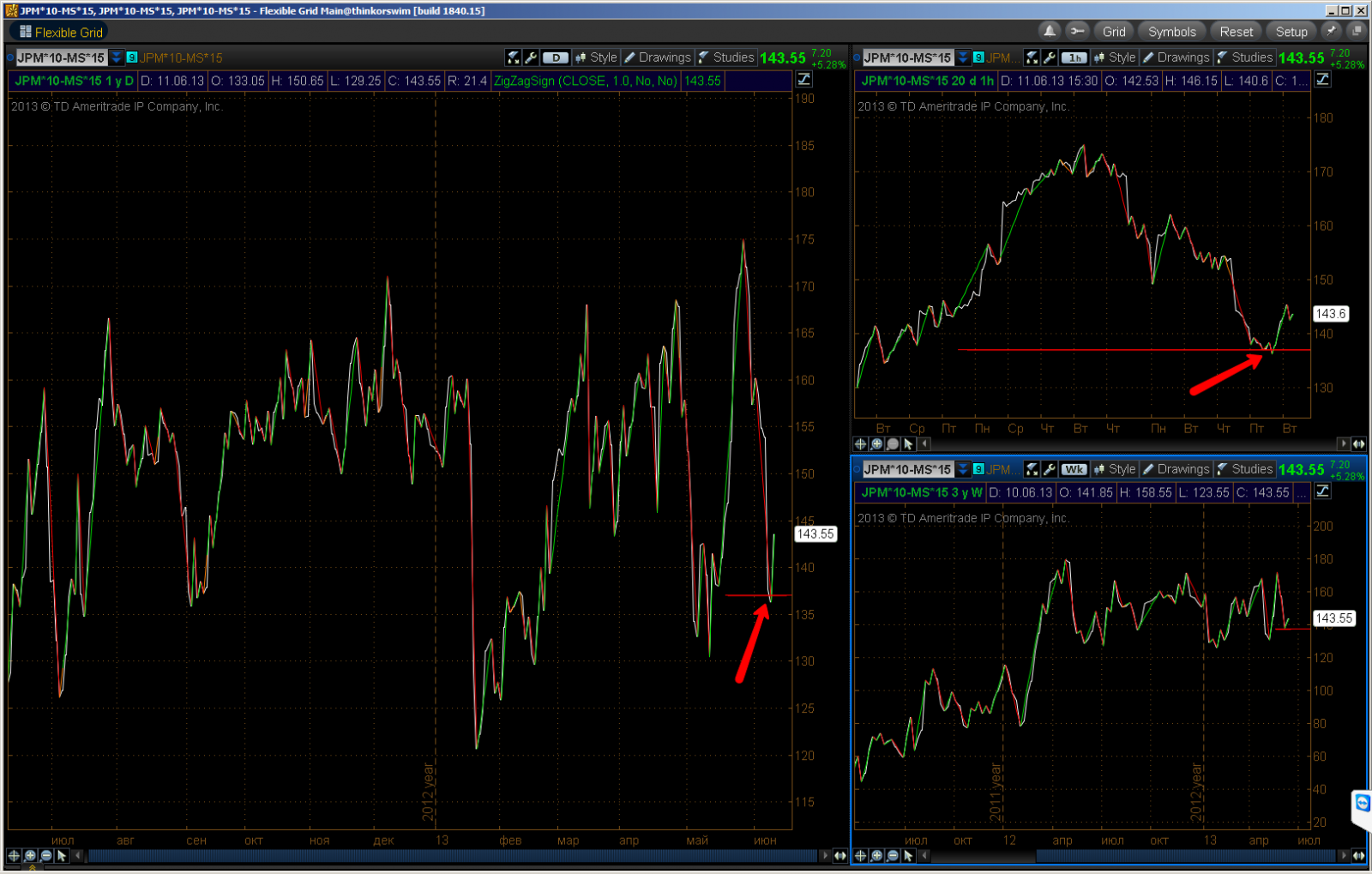

Посмотрим, как выглядели спреды пар на графиках, слева — дневка, справа сверху — часовик и под ним — недельный:

PXD — OAS

PXD — OAS

AIG — SPY

AIG — SPY

PFE — NVS

PFE — NVS

F — GM

F — GM

PFE — NVS

PFE — NVS

MAR — PEB

MAR — PEB

PnL

PnL

Последующие дни:

GS — JPM

GS — JPM

RIO — BBL

RIO — BBL

PnL

PnL

MON — XLB

MON — XLB

PnL

PnL

EA — TTWO

EA — TTWO

PnL

PnL

И давайте посмотрим несколько спредов не покрытых пока пар:

C — BK

C — BK

JNJ — XLV

JNJ — XLV

MRO — EOG

MRO — EOG

MRO — VLO

MRO — VLO

JPM — MS

JPM — MS

V — MA

V — MA

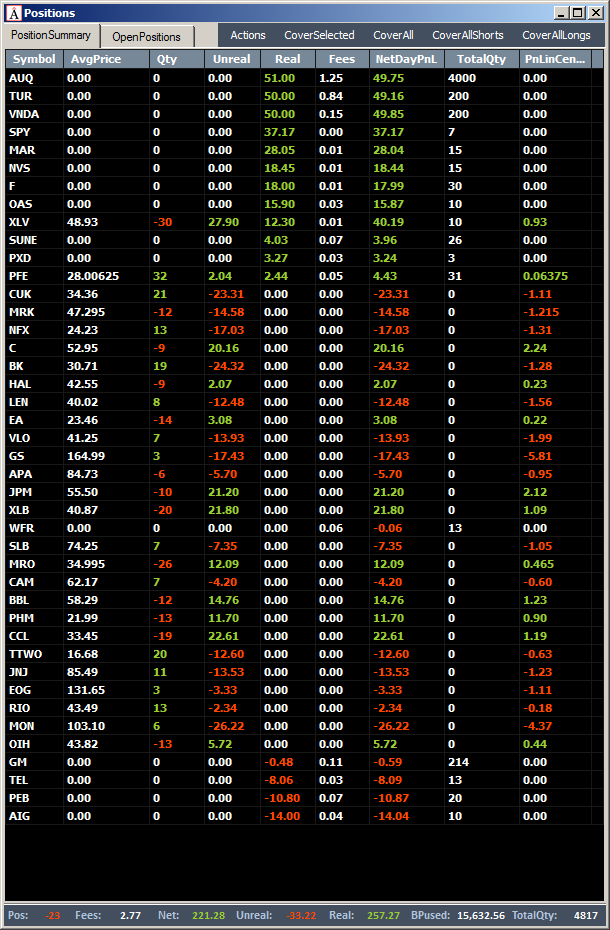

Что еще добавить. Те пары, что не покрыты висят в нуле, суммарно. Т.е. хоть сейчас их крой и результат по ним будет тот, что на изображении в начале статьи, только процент будет не такой красивый. Но лично мне для понимания уже более чем достаточно того, что РОВНО ПОЛОВИНА пар дала 185$ прибыли и, уверен, вторая половина даст не меньше половины от предыдущего результата, плюс ко всему, пары постоянно добавляются и закрываются, т.е. это ИНВЕСТИРОВАНИЕ, самое настоящее. Только торговля идет не фундаменталом компании, а спредом двух скоррелированных инструментов.

Нам еще осталось посмотреть примеры позиционной торговли, где для сокращения рисков применяется хеджирование ETF на сектор или с помощью $SPY. Также интересно рассмотреть варианты портфелей $ETF vs акции, входящие в его состав. На графиках все выглядит очень интересно. И поглядим, как можно зарабатывать на внутридневной торговле парами, варианты также есть интересные. Ждите обновлений.

До сегодняшнего дня всех волновал только один вопрос:

«А что делать, если спред разойдется?!» Что тут ответить? Ничего не делайте или удвойтесь, глядишь, спред снова сойдется))). Ну и даже в теории, сколько можно потерять на одной паре? 3% — 6% на один приведенный ВР? Т.е. «съест» профит трех положительных трейдов? Да и пожалуйста. У меня еще 100 пар есть.

Вспомните, сколько раз думали про себя, мол мне бы только чуть-чуть профита, но наверняка чтобы, уххх, я бы работал! Пожалуйста — это вот оно, по чуть-чуть, каждый день, практически без риска (в сравнении с другими стилями торговли и даже в сравнении с хранением денег в банке Кипра). А, депозит надо большой? Так вы эта… Хотите 1000$ своих занести, а по окончании года снять 50 000$? Это вам в казино, товарищи. Но даже и с 1000$ тут есть варианты заработать относительно депо вполне неплохо.

А если серьезно, то искать причины чтобы НЕ ДЕЛАТЬ, безусловно проще, чем ДЕЛАТЬ, ведь тут уже нужно проявить характер и волю.

Готовы работать вместе? Пишите в скайп "superscalper". Присоединяйтесь.