Wise

Wise Капитал в акциях – это часть капитала компании (акционерного общества), которая рассчитывается как сумма номинальных цен всех выпущенных и размещенных среди акционеров ценных бумаг. Стоимость каждой ценной бумаги выпущенной компанией и права, которые они предоставляют, не должны различаться. Это условие позволяет соблюсти интересы покупателей и продавцов на фондовом рынке, установить единую цену и условия покупки.

Капитал в акциях определят минимальный размер средств, которые должны быть в распоряжении акционерного общества для защиты интересов кредиторов (держателей акций).

Минимальный размер капитала в акциях

Размер капитала АО определяется собранием учредителей компании. Закон лишь предусматривает минимально допустимую величину:

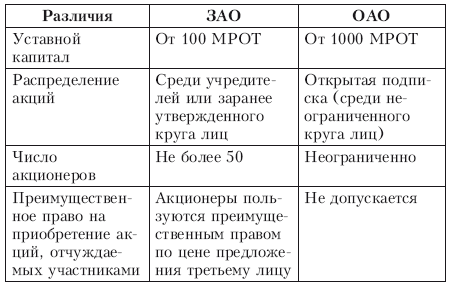

- для открытых акционерных обществ – 1000 минимальных окладов в стране (на момент регистрации компании);

- для закрытых акционерных обществ – 100 минимальных окладов (данный параметр также берется на момент принятия решения об открытии ЗАО).

Каждая компания-эмитент ставит своей целью увеличение капитала в акциях. Это способствует большей устойчивости на рынке, повышению уровня доверия со стороны кредиторов, развитию компании и росту прибыли. С другой стороны возможно и снижение уставного капитала, но здесь нижний параметр ограничивается федеральным законом «Об акционерных обществах».

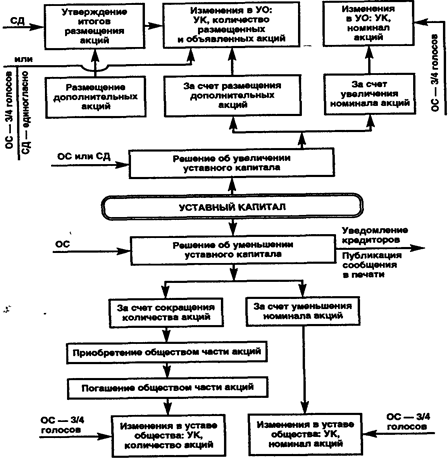

Увеличение уставного капитала возможно тремя способами:

- путем повышения номинальной цены акций на рынке. Это возможно за счета чистых активов самого акционерного общества. При этом привлекать допонительные ресурсы нет никакой необходимости. Номинальная стоимость акций может увеличиваться и сама по себе, к примеру, в случае изменений масштабов ценовой политики, сильной инфляции и так далее;

- путем выпуска дополнительных акций. Здесь все вопросы решаются на собрании акционеров. Держатели ценных бумаг должны принять решение о дополнительной эмиссии. Решение должно приниматься с учетом общего количества объявленных компанией акций (выпуск большего объема ценных бумаг возможет только лишь после принятия соответствующего решения). «Добро» на дополнительную эмиссию может давать два органа – совет директоров (единогласное решение) или собрание акционеров.

Стоимость акций нового выпуска устанавливается советом директоров с учетом требований и норм законодательства. Оплачиваются дополнительные активы ценными бумагами, деньгами, имущественными или прочими правами. При этом оплата должна производиться полностью, за весь пакет выпущенных активов;

- путем повышения номинальной стоимости уже существующих акций и проведения дополнительной эмиссии. Такой способ применяется в случае, когда требуется максимальное увеличение объема капитала компании в акциях.

Снижение уставного капитала реализуется двумя способами:

- путем аннулирования какого-то объема акций, находящихся в обращении;

- путем конвертации номинальной цены активов из большей в меньшую, то есть таким образом снижается номинал уже размещенных акций.

Решение о снижении капитала в акциях не принимается просто так – здесь необходимо положительное решение собрания акционеров компании-эмитента. При этом объем активов акционерного общества не может быть ниже минимума, который прописан в законе. Отчетной датой является день передачи бумаг для внесения новых изменений в устав АО.

Если компания принимает решение о снижении уставного капитала, то ее основное обязательство – в течение десяти дней оповестить о своем решении кредиторов компании. При этом последние имеют право потребовать от компании-эмитента исполнить свои обязательства по выплате долгов или вообще прекратить сотрудничество. Таким образом, решение об уменьшении объема капитала является весьма рискованным для АО и к нему прибегают крайне редко.

В законе предусмотрены ситуации, когда компания-эмитент обязана уменьшить свой уставной капитал. К таким случаям можно отнести:

- выкупленные и размещенные активы находятся на балансе компании больше года;

- уровень чистых активов АО ниже уровня уставного капитала.

На основании рассмотренной выше информации можно выделить несколько видов акций компании-эмитента:

- размещенные акции – ценные бумаги, которые выпущены АО и находятся в руках акционеров. Именно из номинальной цены этих активов и формируется уставной капитал на конкретный промежуток времени;

- объявленные акции – ценные бумаги, которые можно размещать в дополнение к уже размещенным на рынке активам. Они представляют собой активы, нарицательная стоимость которых – это прописанный в уставе верхний предел, позволяющий расширять капитал компании в строну увеличения;

- дополнительные акции – одна из частей рассмотренных выше активов. Отличие дополнительных акций лишь в том, что вопрос об их размещении уже принят на собрании.

Наличие в тексте устава упоминаний о наличии (отсутствии) объявленных ценных бумаг никак не влияет на общий размер уставного капитала компании.

Структура капитала в акциях

По закону размер уставного капитала не должен быть больше объема чистых активов компании-эмитента. Если по завершению отчетного периода контролируемый параметр опускается ниже допустимой отметки, то АО обязуется снизить свой уставной капитал (одним из методов, который рассматривался выше). В случае, когда объем чистых активов опускается ниже величины минимально допустимого объема уставного капитала, то акционерное общество существовать не может – оно ликвидируется.

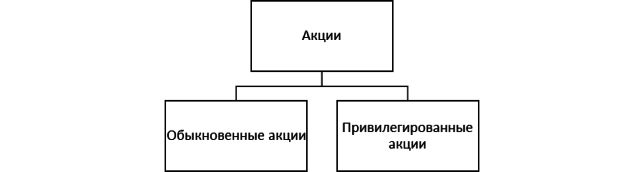

По закону РФ общество может эмитировать два вида акций:

- обыкновенные;

- привилегированные (могут быть одного или нескольких типов). Но здесь есть определенные ограничения по объему. Общее число привилегированных акций не должно быть больше четвертой части всего уставного капитала компании.

За рубежом выпускается больше видов привилегированных акций, чем в России. К основным можно отнести:

- кумулятивные. Особенность таких акций – возможность выплаты дивидендов в следующем периоде, если в текущий момент времени сделать это не удалось;

- с фиксированным дивидендом и правом отзыва. Такие акции подразумевают выплату определенного объема дивидендов. Кроме этого, они могут быть в любой момент отозваны по истечению определенного промежутка времени;

- конвертируемые – могут меняться на простые акции в пропорции и сроках, которые оговорены заранее (данная информация может прописываться в уставе компании);

- конвертируемые в другие активы. Часто акционерные общества выпускают акции, которые могут быть обменяны на другие ценные бумаги, как правило, облигации;

- погашаемые. Такие акции должны быть выкуплены в срок, оговоренный в уставе компании.

Кроме перечисленных выше, капитал АО может формироваться за счет акций с «аукционным» дивидендом, дополнительным участием в прибыли и так далее.

Этапы и порядок формирования капитала в акциях

В законодательстве четко прописано, как и на каких условиях должен формироваться акционерный капитал. В общих чертах весь процесс можно разбить на два основных этапа:

- создание базового капитала на момент регистрации компании. В этом случае капитал в акциях выступает в качестве начального и не должен быть ниже минимально допустимого предела;

- внесение изменений в общий размер уставного капитала на протяжении всего срока существования акционерного общества. Как уже упоминалось, капитал компании может меняться как в сторону повышения, так и в сторону снижения.

Порядок формирования капитала в акциях выглядит следующим образом:

- величина уставного капитала указана в договоре, заключаемом при создании нового общества. Есть ограничения к минимальному размеру, о котором упоминалось выше;

- цена продажи акций – устанавливается договором, но не должна быть ниже номинальной стоимости выпущенных компанией активов;

- форма оплаты может иметь денежную или неденежную форму. Данный аспект также оговаривается договором о создании АО;

- период внесения оплаты за 50% акций - три месяца с момента госрегистрации АО, а остальная часть - в течение года, если другой период не прописан в договоре.

До момента, пока не будет размещено хотя бы 50% акций, компания не имеет право совершать какие-либо операции на рынке. Исключение составляют лишь сделки, направленные на формирование учредительного капитала.