Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Профиль компании

Современный высокотехнологичный сектор достиг очень глубокого уровня развития. В секторе сосредотачиваются десятки различных отраслей и тысячи сегментов. Однако ключевой сферой для всего сектора является разработка программного обеспечения, которое и делает из железной коробки нормально функционирующее устройство. Мировым лидером в сфере разработки ПО является Microsoft Corporation, акции которого торгуются на Санкт-Петербургской бирже под тикером MSFT. Таким образом, отныне нет необходимости открывать торговый счет у брокера с непосредственным выходом на американский рынок, чтобы совершать те или иные торговые операции российским резидентам.

В сегменте разработки программного обеспечения Microsoft остается крупнейшим игроком. До сих пор разработанная еще в середине 80-х гг. операционная система Windows остается доминирующей – этой ОС пользуется свыше 85% всех компьютеров. Главным же продуктом компании является Microsoft Office – пакет программного обеспечения, в котором присутствуют приложения по редактированию текстовых файлов, созданию презентаций, отправки сообщений по электронной почте и др. Особое внимание стоит уделить программе Excel, которая является уникальной и не имеющей конкурентных аналогов в мире. Фактически, Microsoft является монополистом в своем сегменте рынка ПО, из-за чего против компании даже возбуждались дела по антимонопольному законодательству.

И тем не менее, несмотря на столь сильные позиции на рынке, менеджмент упустил из виду опасность развития альтернативных ОС. Речь, в частности, идет об операционных системах для мобильных устройств, которые набирают все большую популярность и активно вытесняют традиционные компьютеры. Мировые продажи персональных компьютеров падают, из-за чего сокращается и спрос на Windows, ориентированный главным образом именно на сегмент ПК. Кроме того, в последние годы все большую популярность по тем или иным причинам набирает альтернативная ОС Linux, преимуществом которой является то, что эта система является открытой и любой пользователь при желании сможет запрограммировать те или иные параметры самостоятельно. В результате, инвестиционная привлекательность Microsoft заметно снизилась, из-за чего бумаги компании свыше 10 лет (с 2002 года по 2013 год) торговались в широком боковом коридоре 24-32 доллара и относительно стабильный их рост начался лишь в конце 2013 года.

Чем занимается Microsoft Corporation?

_(6235)_(2503).jpg)

Кроме уже указанного программного обеспечения, Microsoft занимается также производством различной потребительской электроники и ПО к таким устройствам. Так, компания выпускает игровые консоли Xbox, являющиеся главным конкурентом Sony PlayStation, которое производит японская Sony. Кроме того, Microsoft производит многочисленную оргтехнику для ПК – клавиатуры, компьютерные мыши, динамики и пр. С недавних пор в компании также стали выпускать различные гаджеты – смартфоны, планшетные компьютеры и пр. В частности, высокотехнологичный гигант производит собственные планшеты Surface, а также выпускает смартфоны Lumia, для чего даже выкупила в 2013 году мобильный бизнес у Nokia. Тем не менее, главным направлением деятельности по-прежнему остается разработка ПО, которое приносит до 80% всех доходов и является ключевым сегментом в структуре бизнеса.

Основные тренды развития Microsoft Corporation

В географическом разрезе ключевыми рынками для Microsoft остаются Европа и США, на которые приходится свыше 70% всех доходов. При этом, ключевой статьей расходов компании являются затраты на НИОКР и продвижение продаж в мире. В Частности, на НИОКР общие затраты гиганта составили в 2014 фискальном году почти 11.4 млрд. долларов – 13% от общей выручки. Благодаря столь высоким затратам, Microsoft считается одной из наиболее технологически продвинутых компаний мира. Правда в последние кварталы из-за все того же укрепления доллара на мировом валютном рынке, доходы на зарубежных рынках (в первую очередь – в Европе и Азии) падают, однако это с лихвой компенсируется рекордными продажами в США и Китае.

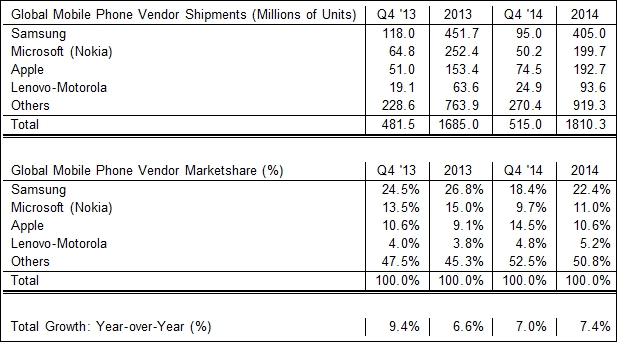

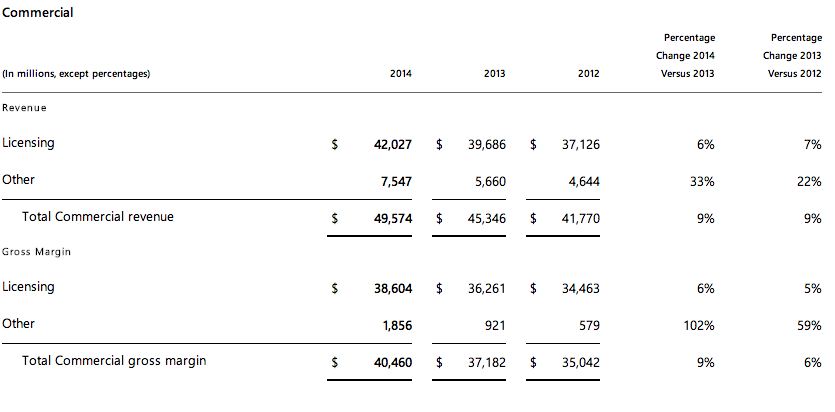

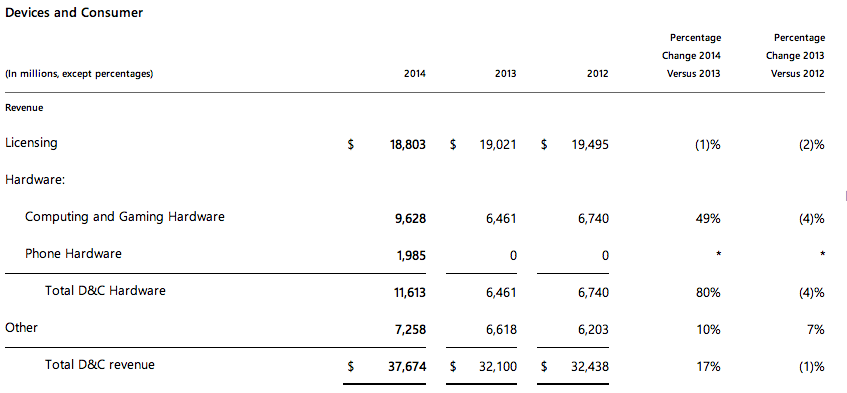

В сегментарном разрезе выручка Microsoft опирается на два главных продукта – windows и Microsoft Office, а также другие лицензируемые программы. На долю этих двух продуктов компании приходится 70% всех доходов – почти 61 млрд. долларов. В то же время, продажи лицензионных продуктов частным лицам сокращаются уже третий год подряд – в 2014 году они составили 18,8 млрд. долларов, сократившись на 1%. При этом валовая маржа остается стабильной. Основную же долю выручки и роста валовой прибыли дают корпоративные клиенты – на их долю приходится свыше 42 млрд. долларов продаж и 38.6 млрд. валовой прибыли. Связано это с распространением в интернете свободных нелицензионных версий Windows и Microsoft Office, из-за чего спрос на лицензионное ПО среди частных клиентов падает. Однако главная ошибка менеджмента, стоившая компании потери доминирующего положения на мировом рынке ПО, это недооценка «мобильной революции», начавшейся с феноменального успеха iPhone. Из-за этого в команду руководителей даже вернулся один из ее основателей – Билл Гейтс, после чего состоялась сделка по покупке мобильного бизнеса финской Nokia. Сейчас Microsoft постепенно восстанавливает свое положение в сегменте мобильного ПО, однако его доля крайне невелика – общие годовые продажи смартфонов Lumia не превышают 15 млн. единиц, а выручка не достигает и 2 млрд. долларов.

Финансовые показатели

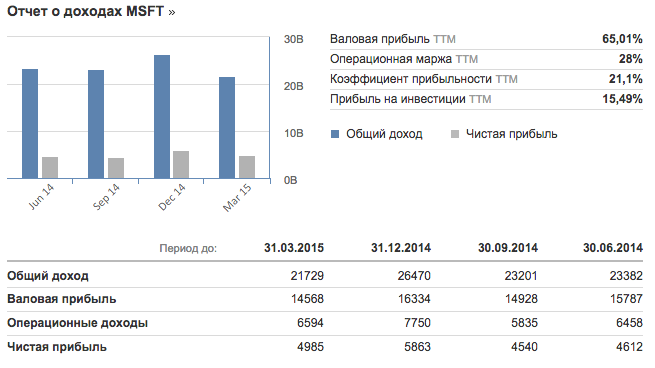

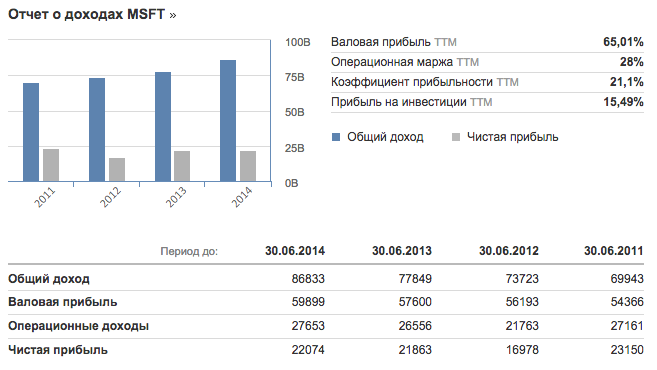

Финансовые результаты Microsoft остаются весьма позитивными. За 2014 финансовый год общие доходы составили свыше 86.8 млрд. долларов, что на 11.5% больше, чем годом ранее. Правда чистая прибыль подросла всего на 1% - до 22.07 млрд. долларов (в 2013 финансовом году этот показатель составлял 21.86 млрд. долларов), что связано с высокими затратами на сделки M&A (в частности – уже указанная покупка мобильного бизнеса Nokia). При этом, в последнем квартале финансовые показатели оказались более слабыми – выручка подросла на 6% до 21.7 млрд. долларов, а чистая прибыль и вовсе сократилась на 12%, до менее чем 5 млрд. долларов. И тем не менее, данные оказались лучше ожиданий инвесторов – в среднем прогнозы по выручке составляли 21.1 млрд. долларов, а по чистой прибыли – менее 4.9 млрд. В результате, после публикации отчетности капитализация подскочила более чем на 3%. В целом же положение эмитента более чем устойчивое и несмотря на ряд трудностей развитие идет поступательное и весьма динамичное.

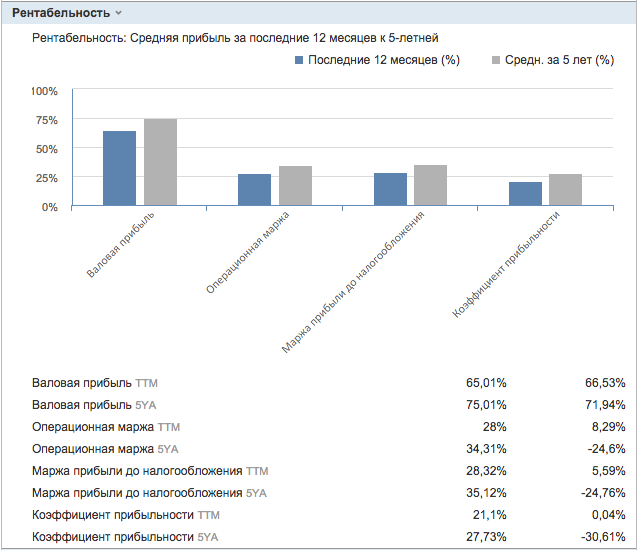

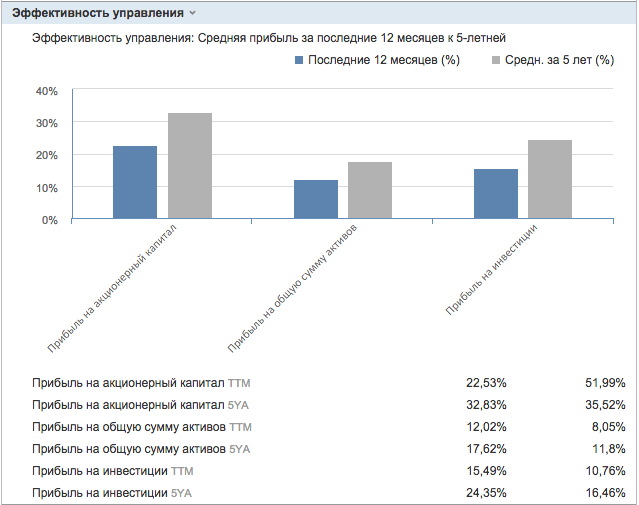

Фундаментальные показатели также очень стабильные и позитивные. Долговая нагрузка компании крайне низкая – коэффициент Debt/Equity, определяющий соотношение долга к собственным средствам, составляет лишь 0.35. При этом львиная доля от этого объема приходится на долгосрочную задолженность свыше 1 года – 0.32. Правда такое положение дел характерно для всей отрасли в целом. Однако доходность инвестиций и текущей деятельности выше, чем в среднем по отрасли. Так, рентабельность собственного капитала ROE составляет 22.1%, средняя рентабельность инвестиций ROI достигает 19.5%, а рентабельность активов ROA – 11.5%. Для сравнения – у другого американского разработчика программного обеспечения Automatic Data Processing аналогичные показатели составляют соответственно 25.4%, 16.2% и 4.1%.

Показатели операционной рентабельности в целом выше чем по аналогичным индикаторам по отрасли. Так, валовая рентабельность за последние 5 лет составляет соответственно у компании и отрасли 75% и 71.9%. При этом операционная маржа составляет 34.3%, в то время как у отрасли наблюдается отрицательный показатель на уровне -24.6%. По маржинальности бизнеса Microsoft также опережает конкурентов – текущий показатель составляет 28.3%, а за последние 5 лет достигает 31.1% (у компаний-аналогов соответственно 5.6% и -24.75%). Сравнительный доход на акцию компании и отрасли составляет соответственно 11.4 долларов и 13.01 долларов, а базовая прибыль на акцию – 2.66 и 2 доллара на акцию соответственно. В совокупности эти данные указывают на относительно более сильное финансовое положение эмитента и более динамичное развитие по сравнению с компаниями-аналогами.

Тем не менее, акции компании растут не так активно, как бумаги конкурентов. За год капитализация эмитента подросла на 16.3%, а с начала текущего года и вовсе наблюдается просадка в пределах 1% - до уровня 36.0 долларов. В основном это связано с конкуренцией со стороны альтернативных ОС, а также судебными разбирательствами и патентными спорами. Так, для сравнения – в целом сектор Business Software&Services из индекса S&P500, в котором и торгуются бумаги эмитента, увеличил общую капитализацию за год на 18.6%, а с начала года подрастает на 3%.

Есть ли потенциал для роста?

Коэффициент P/E у Microsoft составляет почти 19.1, что несколько ниже, чем в среднем по отрасли – 21.7. Коэффициент P/Sales у эмитента, напротив, выше, чем в среднем по отрасли – соответственно 3.9 и 3.8, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book у компании примерно соответствует среднему по отрасли – 4.2. Таким образом, по основным мультипликаторам капитализация эмитента примерно соответствует текущим справедливым уровням.

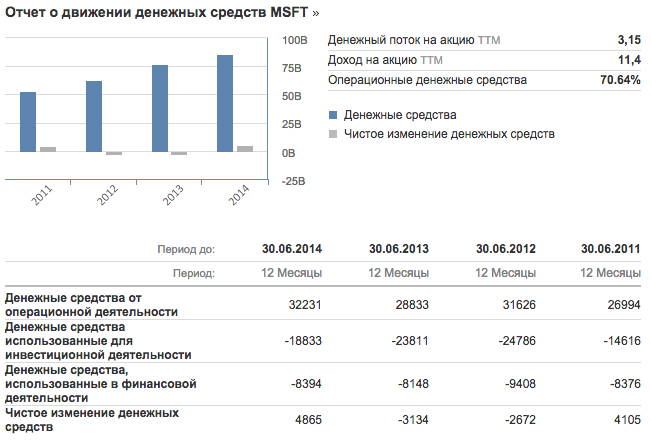

Доходность бумаг компании выше, чем по отрасли. Так, разводненная прибыль на акцию для компании и отрасли составляет соответственно 2.63 доллара и 1.97 доллар, коэффициент прибыльности – 27.75% и -30.6%. Денежный поток на акцию у компании и отрасли составляет соответственно 3.15 доллара и 2.7 доллара. Таким образом, по сравнительному и мультипликационному анализу, акции эмитента обладают потенциалом роста в пределах 10%.

В итоге можно сделать вывод, что в краткосрочный период быстрый рост акций Microsoft маловероятен – компании пока не удалось вывести на рынок принципиально новый продукт, который бы обеспечивал быстрый рост выручки и увеличение своей доли. Производство смартфонов и прочих гаджетов проходит с очень сомнительным успехом. В этой связи, факторов роста капитализации на ближайший период нет. Однако в среднесрочной и тем более долгосрочной перспективе вложения в бумаги эмитента выглядят более чем актуальными, поскольку риски ухудшения финансового состояния или возникновения проблем с ликвидностью минимальны, а рост бизнеса остается устойчивым несмотря на масштабы компании.

Не могли бы вы пояснить ваши выводы? Я ничего не понял