Wise

Wise  Коэффициент бета – один из главных показателей, который характеризует изменение стоимости акции по отношению к общему изменению рынка. Увеличение коэффициента бета свидетельствует о повышении стоимости актива (росте рынка), а его снижение, наоборот, о движении цены вниз. Низкий коэффициент бета показывает, что изменение цены выбранного актива почти не зависит от общих колебаний рынка.

Коэффициент бета – один из главных показателей, который характеризует изменение стоимости акции по отношению к общему изменению рынка. Увеличение коэффициента бета свидетельствует о повышении стоимости актива (росте рынка), а его снижение, наоборот, о движении цены вниз. Низкий коэффициент бета показывает, что изменение цены выбранного актива почти не зависит от общих колебаний рынка.

Коэффициент бета – параметр, который может вычисляться для одной акции (или другого актива) и инвестиционного портфеля в целом. Коэффициент бета используется для оценки меры рыночного риска и отражает доходность актива (или всего портфеля) относительно другого инвестиционного портфеля.

Коэффициент бета – это число, которое характеризует уровень риска по отношению к выбранному портфелю или отдельным бумагам в частности.

Сущность коэффициента бета

Впервые предложение о применении коэффициента бета внес Г. Марковиц. На тот период показатель назывался индексом не диверсифицируемого риска и вычислялся на основе линейной зависимости двух элементов – уровня доходности выбранной ценной бумаги и среднерыночной прибыли рынка, где вращается выбранный инструмент.

К примеру, коэффициент бета может учитывать уровень доходности между акцией интересующей компании и доходностью рынка. Знание показателя позволяет проанализировать диверсифицируемую составляющую риска для любого из инструментов. Минус лишь в том, что коэффициент бета не отображает реальный уровень риска при покупке тех или иных активов. В таких случаях важно делать сравнительную оценку рисков для различных объектов инвестирования и на разных рынках.

.jpg)

Коэффициент бета часто применяется в теории финансов, когда необходимо измерить систематический риск. Суть в том, что колебания стоимости активов во многом зависят не только от ситуации на рынке в целом, но и от ряда других (значительных для актива) событий. К примеру, снижение (повышение) процентной ставки влияет на цену почти всех активов. В свою очередь, повышение доходности компании даст толчок исключительно для роста выпущенных акций.

Бета коэффициент часто используется для сравнения, когда можно вычислить разницу движений между фондовым индексом и инвестиционным портфелем. По показателю коэффициента можно судить, выше риск у того или иного инвестиционного портфеля или ниже.

Расчет и оценка коэффициента бета

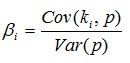

Бета-коэффициент отображает риск, который инвестор привносит в свой инвестиционный портфель путем покупки той или иной акции. Для расчета параметра можно воспользоваться следующей формулой:

где параметр Cov (ki,p) отображает ковариацию доходности выбранной ценной бумаги (параметр ki) и прибыльность инвестиционного портфеля в целом (р), а Var (р) – отображает вариацию доходности инвестиционного портфеля.

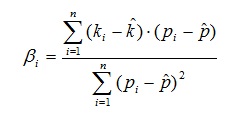

Формулу бета-коэффициента можно записать в более широком формате:

где ki – прибыль определенного актива в i-ом периоде;

- pi – прибыль, которую дает инвестиционный портфель за определенный i-ый период;![]() - ожидаемый уровень доходности по выбранным активам (среднее значение);

- ожидаемый уровень доходности по выбранным активам (среднее значение);

![]() - ожидаемый уровень доходности всего портфеля (среднее значение);

- ожидаемый уровень доходности всего портфеля (среднее значение);

- n – общее число наблюдений.

15.jpg)

Параметр коэффициента бета может различаться в зависимости от целого ряда параметров:

- учета или недоучета дивидендов в процессе расчета;

- индекса, применяемого в роли бенчмарки, когда осуществляется оценка рынка в целом;

- таймфреймов. К примеру, результаты расчетов по изменениям в течение месяца могут различаться от расчетов, которые сделаны на основании дневных или недельных изменений стоимости актива;

- временных горизонтов. Коэффициент бета может рассчитываться для небольшого промежутка времени (до 12 месяцев) или более серьезные сроки (до 60 месяцев).

Анализ коэффициента бета

Коэффициент бета зависит от двух основных параметров, которые работают в одной «упряжи» - корреляция изменений цены актива (вместе с изменением рынка) и относительной волатильности выбранного инструмента в отношении рынка, где он вращается.

Анализ коэффициента бета можно осуществлять по следующим принципам:

1. Бета позволяет проанализировать относительную волатильность стоимости инструмента по отношению к цене самого рынка. При этом коэффициент бета – это не сама стоимость актива (как считают многие), а лишь мера, которая позволяет сравнивать цены. Если выбранный инструмент имеет положительную бету, то он может снизиться в цене даже при общем росте рынка. Разница будет заключаться лишь в том, как поменяется стоимость актива по отношению к среднему параметру.

2. Бета позволяет проанализировать относительную волатильность стоимости актива по отношению к волатильности рынка. Как упоминалось выше, в составе коэффициента бета две составляющие – корреляция изменений и относительная волатильность. В случае когда уровень корреляции не равен + 1 и – 1, то бета не позволяет определить относительную волатильность.

3. Бета, которая больше «нуля», показывает, что стоимость выбранного актива и изменения на рынке будут двигаться одновременно и располагаться в «плюсе» или «минусе» соответственно. Бета, которая ниже «нуля», показывает, что при положительных изменениях на рынке (его росте), изменение стоимости актива будет направлено в противоположную сторону (и наоборот).

При расчете коэффициента бета учитываются расхождения между изменениями актива и рынка по отношению к своим средним параметрам. При этом актив, имеющий отрицательный параметр средних изменений, может иметь коэффициент бета больше нуля и наоборот.

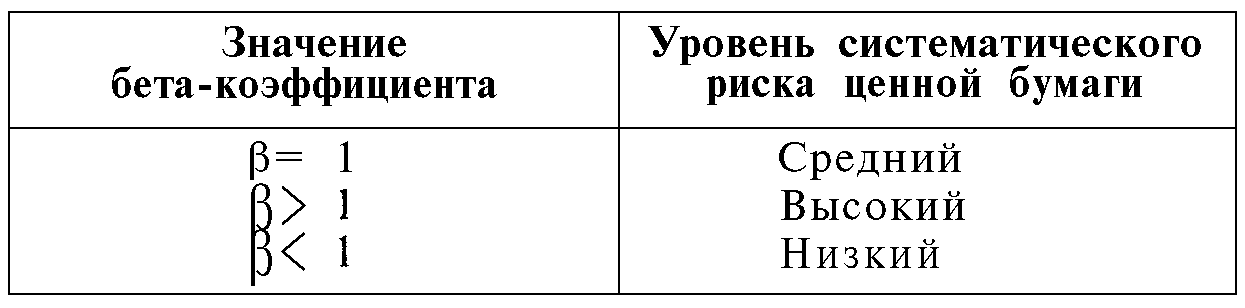

По факту вычисления величины коэффициента бета можно сделать следующие заключения:

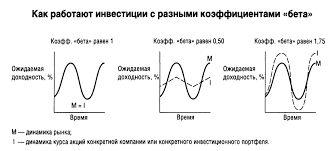

1. Бета больше 1.0 свидетельствует о том, что волатильность акции или другого актива больше волатильности рынка. Более того, такой параметр подтверждает положительный уровень корреляции. К примеру, если коэффициент бета достигает уровня 2.0 или 3.0, то измерения ценной бумаги будут иметь вдвое или втрое больший уровень волатильности (по сравнению с самим рынком). Как правило, параметр коэффициента беты показывает нижнюю границу отношений волатильностей ценной бумаги рынка.

2. Бета равная 1.0 показывает, что волатильности рынка и ценной бумаги равны, а уровень корреляции составляет +1.0. Если отношение волатильности выше 3.0 или 5.0, то уровень корреляции составит+0.33 или +0.2 соответственно.

3. Бета меньше 1.0 сигнализирует, что волатильность ценной бумаги ниже, чем рыночные колебания. Такая ситуация может быть и в том случае, когда корреляция рынка и изменений выбранного инструмента находятся на низком уровне.

4. Бета равная 0.0 показывает, что между рынком и ценной бумагой совсем нет корреляции, то есть каждый из них движется вне зависимости от движения другого.

5. Бета ниже 0.0 - это сигнал к тому, что актив будет двигаться противоположную от рынка сторону. В таких случаях величина корреляции также ниже нуля. Вычислив абсолютное значение беты, можно увидеть нижний уровень рыночной и инструментной волатильности.

Применение коэффициента бета

На практике коэффициент бета часто применяется для оценки успешности управления фондов. Коэффициент позволяет разделить, какой успех был достигнут путем обычного движения рынка, а какой – грамотными действиями управляющего. Кроме этого, коэффициент бета может использоваться для оценки будущих изменений цены акций (по отношению к движению рынка).

Для примера можно рассмотреть следующие ситуации:

- компания «Х» эмитирует технологические акции, которые имеют бету 1.9. В течение года индекс NASDAQ увеличился на 20%. При условии, что коэффициент бета остался неизменным, стоимость акций компании «Х» вырастет на 38% (1.9*20) за аналогичный промежуток времени;

- компания «Y» имеет коэффициент бета равный 1.0. В течение года индекс S&P 500 снизился почти на 12%. В этом случае цена акций компании «Y» также уменьшится на 12%;

- компания «Z» имеет расчетный коэффициент бета равный -1.5. В течение года индекс S&P 500 увеличился на 15%. В свою очередь акции компании «Z» снизятся в цене на 22.5% (-1.5*15).

Преимущества и недостатки коэффициента бета

В практике у данного параметра есть свои преимущества и недостатки.

К плюсам коэффициента бета можно отнести:

1. Простоту проведения расчетов. Все данные без труда можно найти в интернете, а процесс вычисления параметра займет несколько минут.

2. Возможность определить зависимость результатов стратегии от реальной ситуации на рынке. При этом лучше выбирать ту систему, на которую неблагоприятные обстоятельства не имеют влияния.

К недостаткам коэффициента бета стоит отнести:

1. Невозможность применения параметра для измерения уровня риска на валютном рынке. Причина проста. На рынке Форекс попросту нет инструмента, с которым можно было бы сравнить проведенные измерения.

2. Зависимость от российских фондовых индексов, которые могут меняться при изменении стоимости сырьевых ресурсов. К примеру, активы нефтегазового сектора составляют основную часть российского индекса. Что касается других отраслей, в которые может вкладывать средства инвестор, то они почти не представлены. Следовательно, в процессе работы лучше выбирать индексы с теми компаниями в составе, которые относятся к интересующему сектору.