Нарек Авакян (Analyst)

Нарек Авакян (Analyst) И вновь я всех приветствую на своем блоге! Как и обещал, подводим итоги работы бета-нейтрального портфеля и проекта в целом. Сразу предупреждаю, что будет очень много расчетов и аналитического материала, поэтому данный отчет может многим показаться скучным. Также заранее сообщаю, что проект в целом оказался успешным, основные цели достигнуты и обеспечена положительная доходность, несмотря на нестабильность рынка. Опять же, как я и обещал, анализ результатов работы будет проведен в соответствии с моими рекомендациями. Всего было рассчитано 11 показателей: стандартное отклонение доходности портфеля и рыночного бенчмарка (в данном случае индекса S&P500), коэффициент Шарпа, коэффициент бета, коэффициент Трейнора, Альфа Дженсена, коэффициент Швагера, коэффициент Сортино и М-квадрат, а также корреляция портфеля и ковариация. Долго думал о том, как проводить анализ, но в итоге решил, что поскольку фактически за время действия проекта действовало два портфеля, то и анализ нужно проводить по каждому из них, а в конце унифицировать ключевые показатели. Напомню, что изначально был портфель, состоящий из 9 активов, однако из-за слишком высоких показателей волатильности была проведена реструктуризация и практически полностью был изменен состав портфеля.

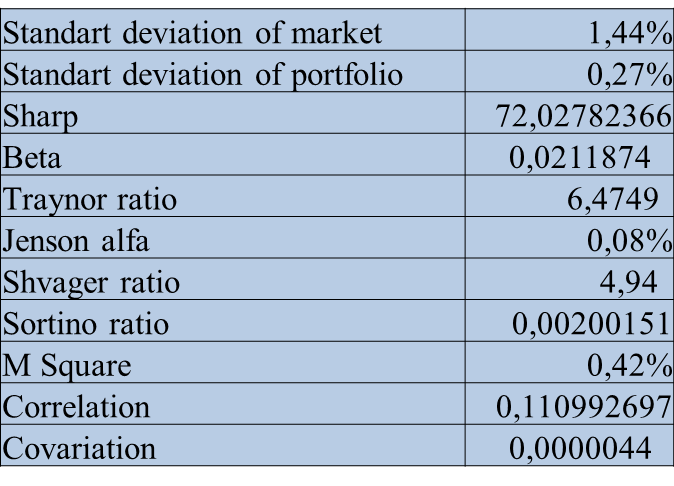

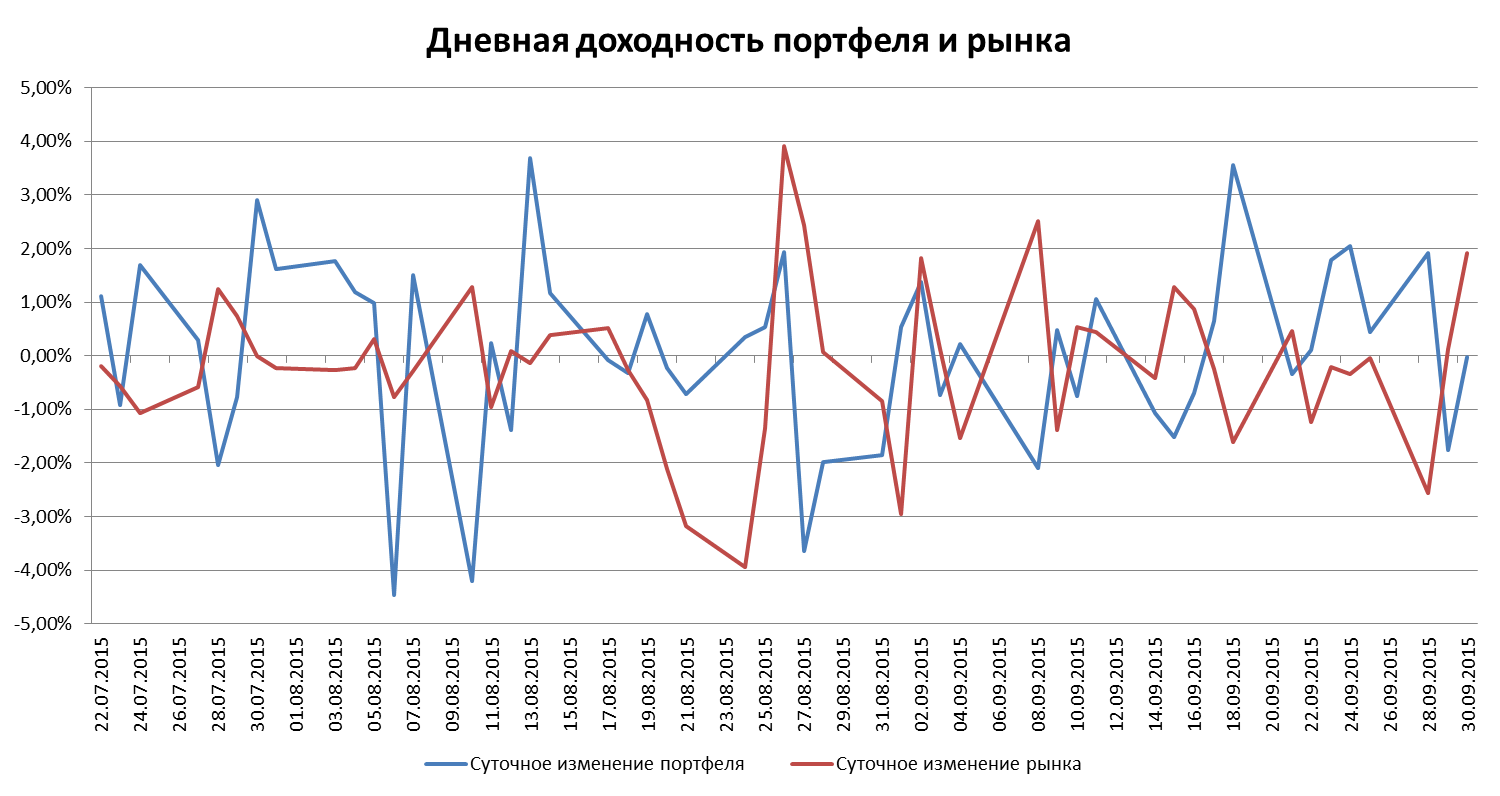

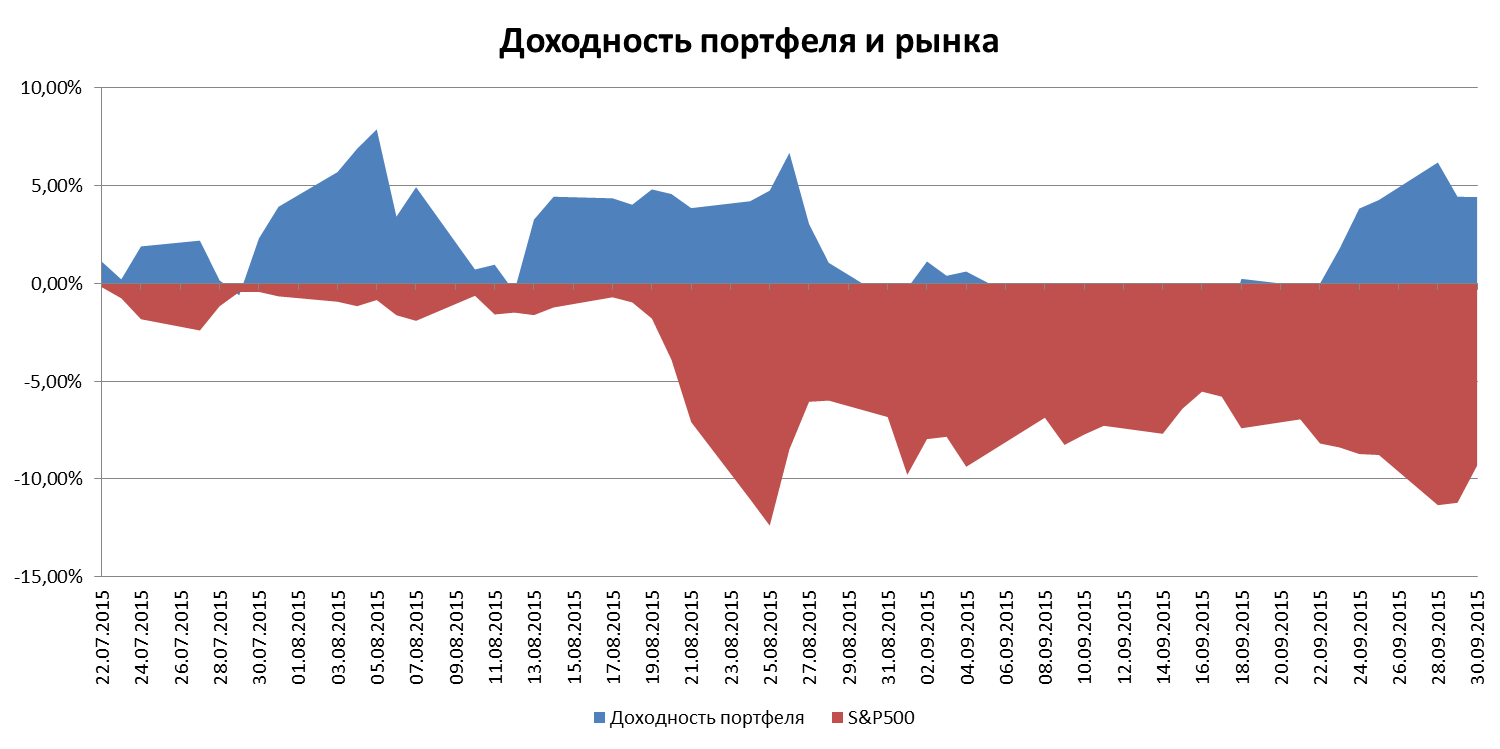

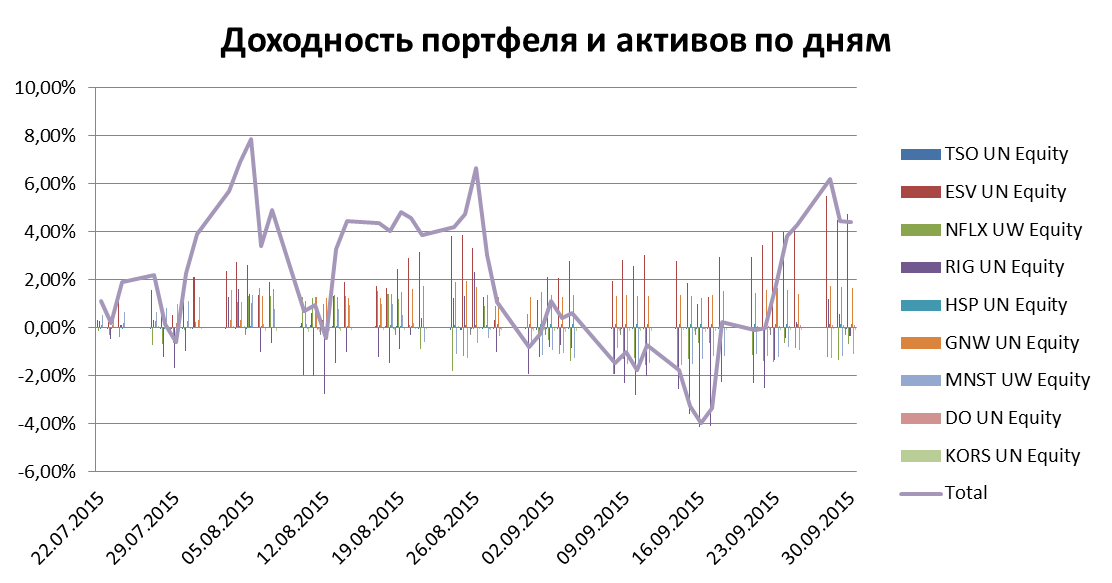

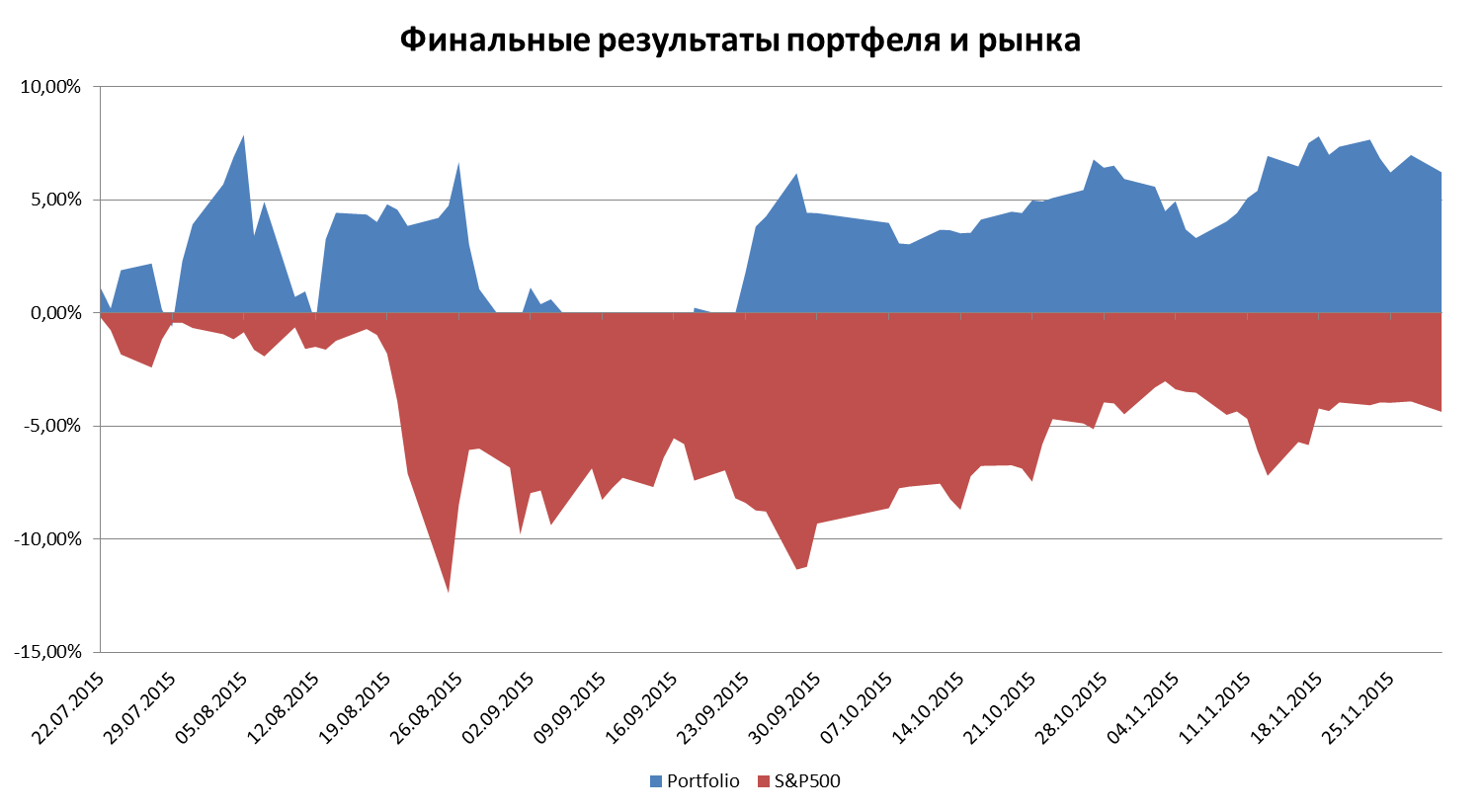

Начну с первого портфеля. Период действия – с 22 июля по 30 сентября включительно. Годовая доходность составила чуть более 22%, а прибыль достигла 44.100 тыс. долларов за 50 торговых дней. Стандартное отклонение портфеля за период составило 0.27%, в то время как у основного рыночного бенчмарка этот показатель достиг 1.44%. Коэффициент Шарпа составил свыше 72 пунктов, коэффициент бета – 0.02.

Таким образом, по этим показателям основные цели портфеля были достигнуты – бета-коэффициент лишь на уровень математической погрешности превышает 0, стандартное отклонение почти в 6 раз меньше рыночной, а коэффициент Шарпа характеризует высокую эффективность работы по сравнению с инвестированием в безрисковый актив. Далее, корреляция портфеля и рыночного бенчмарка составила лишь 0.11 пункта, а ковариация – 0.0000044. Эти показатели также свидетельствуют о достижении поставленной цели – а именно нивелирование рыночного фактора на результаты портфеля.

Далее, коэффициент Трейнора – указывает на то, насколько управляемый портфель был более доходным, чем рыночный бенчмарк. В случае с первым портфелем данный показатель составил почти 6.5 – это очень высокий показатель. Следующий показатель, также характеризующий эффективность активного управления портфелем, – альфа Дженсена – составил 0.08%, а коэффициент Швагера (или индикатор Risk/Return) почти достиг 5. По перечисленным показателям результаты работы портфеля можно оценить как позитивные. И наконец, последние два показателя – коэффициент Сортино и М-квадрат – отражают эффективность работы портфеля в периоды спада рынка и насколько более высокую доходность портфель показывает по сравнению с безрисковым активом. Первый из указанных показателей составил 0.002, второй – 0.42%.

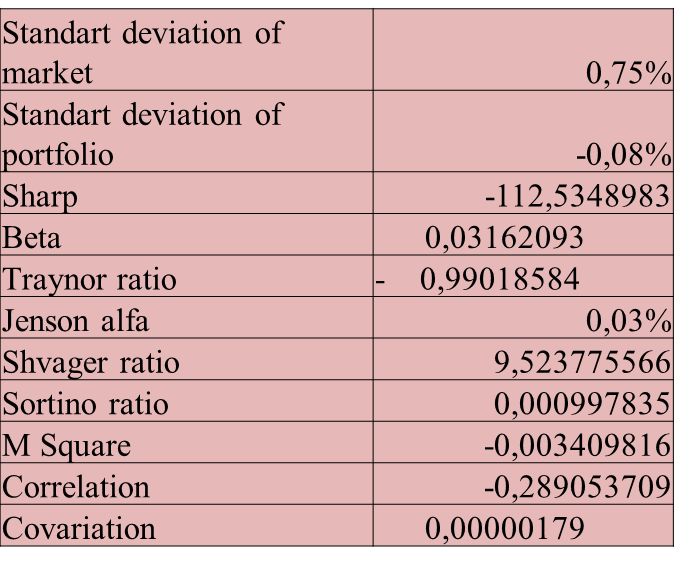

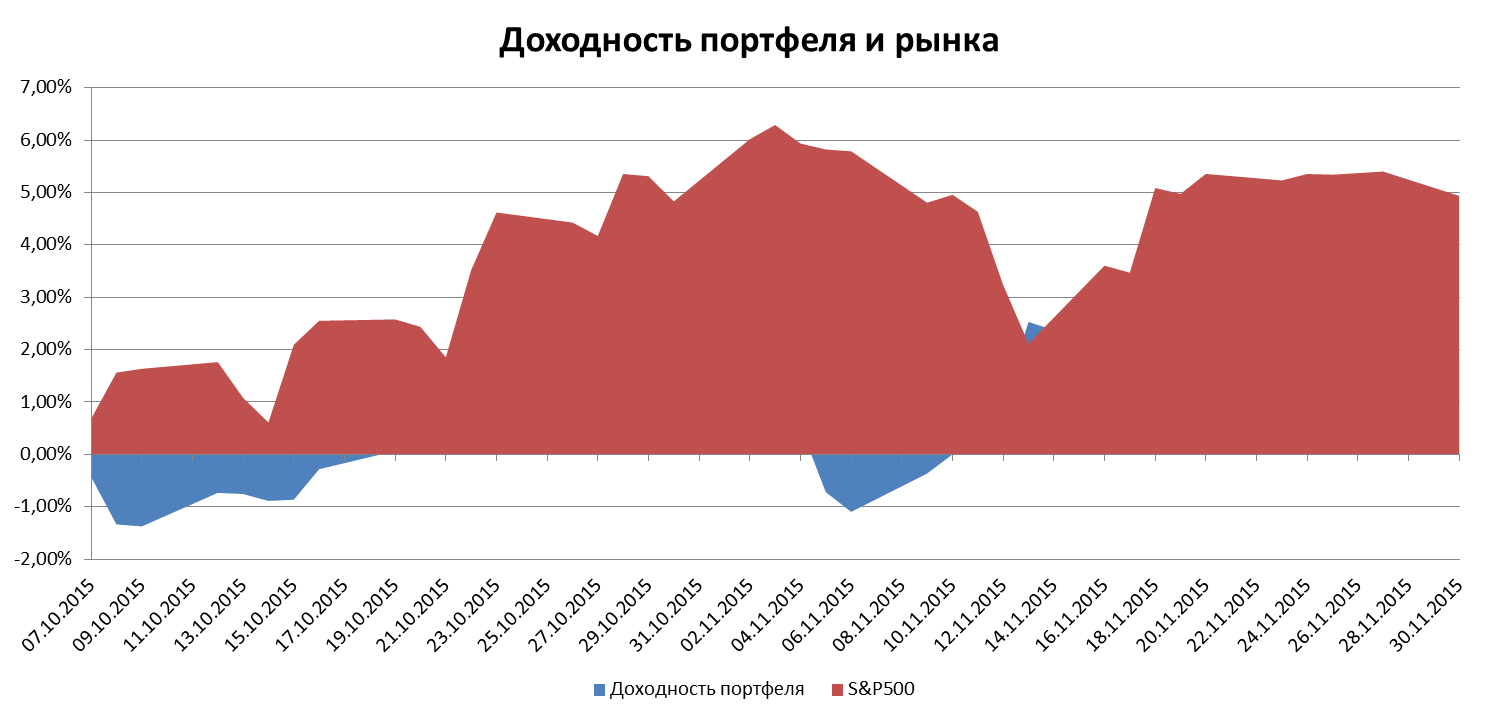

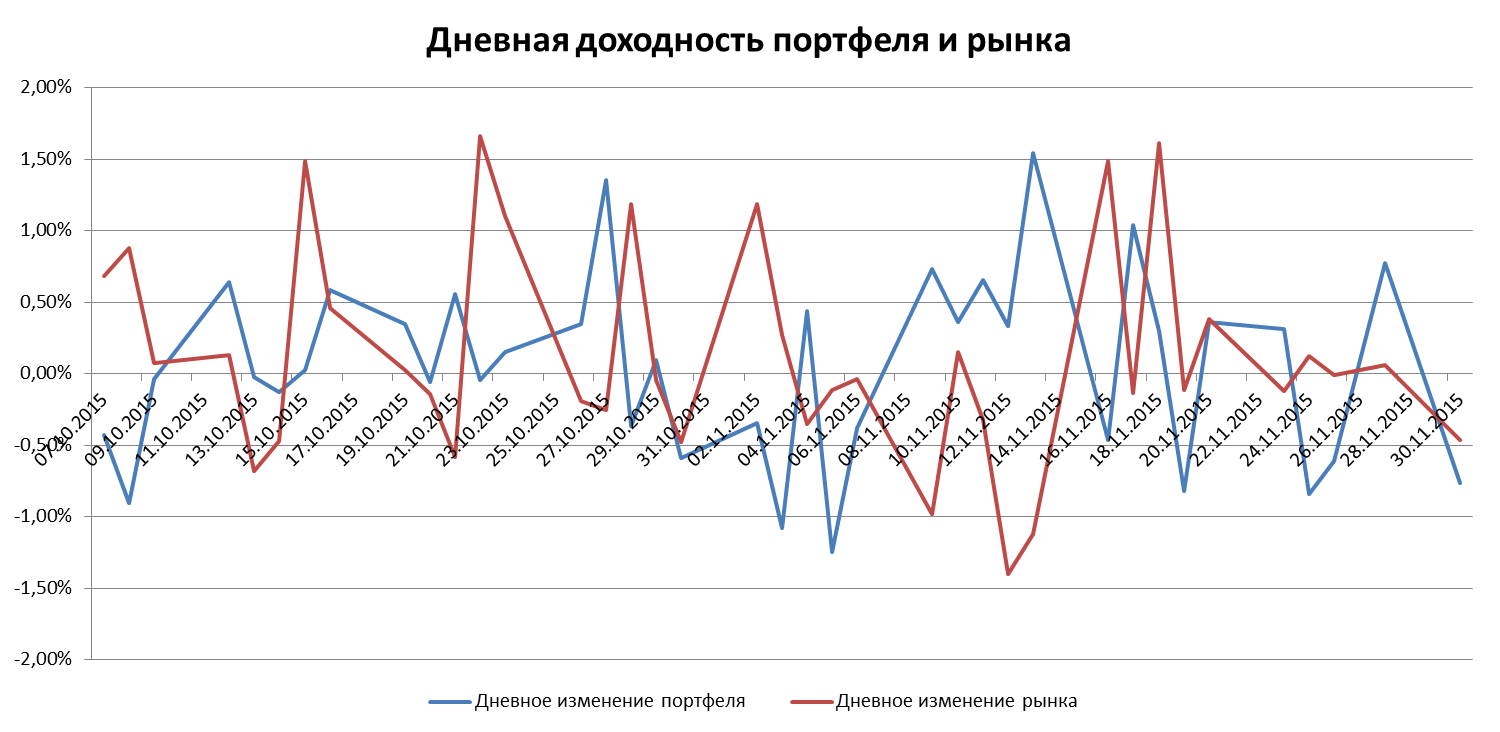

Теперь ко второму портфелю. Период действия составил с 7 октября по 30 ноября включительно, или порядка 39 торговых дней. Это также бета-нейтральный портфель, однако после реструктуризации, в его структуре состояло не 9, а 19 активов. Итак, годовая доходность этого портфеля составила порядка 11.6%, прибыль по портфелю достигла 18 тыс. долларов. За этот же период основной бенчмарк вырос почти на 5%, что в годовом выражении дает доходность порядка 31.65%.

При этом, показатели стандартного отклонения в случае со вторым реструктурированным портфелем на порядок ниже – соответственно -0.08% и 0.75% у портфеля и бенчмарка. Коэффициент Шарпа при этом составил -112.5 пунктов, коэффициент бета – всего 0.036 пункта. В то же время, показатели корреляции и ковариации второго портфеля оказались довольно противоречивыми – соответственно -0.29 и 0.0000018.

Далее, коэффициент Трейнора составил по второму портфелю -0.99 пункта, в то время как альфа Дженсона достигла 0.03%. Оба этих показатели говорят о меньшей эффективности портфеля, по сравнению с рынком. Об аналогичном говорят также и два других индикатора: коэффициент Сортино, который составил лишь 0.001, и М-квадрат, составивший -0.0034. Однако в то же время, коэффициент Швагера составил 9.5 – такой показатель соответствует портфелю с очень консервативной стратегией.

Таким образом, можно сделать следующий вывод: во втором случае, благодаря большей диверсификации и более широкому набору инвестиционных активов, портфель характеризуется меньшей волатильностью и соответственно большим превышением показателей доходности над риском, но как раз из-за этого абсолютная доходность сохраняется на умеренных уровнях.

В целом же прибыль проекта составила 6.2% или порядка 62 тыс. долларов за чуть более чем 4 месяца работы. За исключением времени на реструктуризацию портфеля, годовая доходность составила при 89 торговых днях порядка 17.4%. Коэффициент Швагера при этом составил примерно 6.5. Главные же цели проекта в целом достигнуты – обеспечена низкая рискованность портфеля, практически достигнут показатель нулевой беты, а также обеспечена независимость доходности портфеля от доходности рыночного бенчмарка. Одновременно с этим, обеспечена относительно высокая и стабильная доходность. Таким образом, проект можно считать успешным и состоявшимся.

На этом все, финальный отчет проекта бета-нейтрального портфеля завершен. Надеюсь, что данный проект был для всех полезным (для меня уж точно) и добавил опыта и навыков в вопросах инвестирования капитала на финансовых рынках. Я повторюсь на всякий случай – составление этого отчета заняло у меня много времени и процесс был очень трудоемкий, были произведены сотни расчетов, рассчитаны десятки сложных формул, которые я строил главным образом самостоятельно. Поэтому я понимаю, что у многих возникли вопросы, несмотря на то, что подробное разъяснение по каждому из показателей уже были приведены в предыдущих статьях, а потому если есть что спросить – не стесняйтесь, оставляйте комментарии, я все отвечу. Ну и если кому-то нужны Excel-файлы с проведенными расчетами или банально с последней отчеткой по портфелю также в комментариях указывайте свою почту, я все вышлю.

Нарек, шикарно, спасибо!

Согласишься ли ты провести серию вебинаров на эту тему для портала utmagazine?)

Я бы с удовольствием послушал обо всем, что связано с построением таких портфелей. Удивляет механичность подхода. Это как-то даже "проще" парного трейдинга.

Уверен, интересно было бы многим!

Кто "За", пишите +1 в каментах!