Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Котировки нефти в последние две недели ведут себя крайне неустойчиво. После обвала почти на 15% менее чем за неделю и достижения минимумов конца января, всего за два дня стоимость бочки “черного золота” поднялась на 7%, а с начала недели баррель рухнул почти на 4% и сейчас торгуется ниже 57.00 долларов по марке Brent. Причин такой нестабильности можно выделить 3: греческий кризис, крах китайского фондового рынка и новости собственной по самой нефти. Рассмотрим каждую из этих причин в отдельности.

Греческий кризис резко обострился в конце июня после того, как Правительство страны отвергло предложения кредиторов по очередным мерам жесткой экономии в обмен на предоставление дополнительной финансовой помощи объемом до 35 млрд. евро. В итоге, страна допустила технический дефолт по платежу перед МВФ на 1.6 млрд. евро 30 июня, а рейтинг страны международные рейтинговые агентства опустили до преддефолтного. С тех пор котировки большинства активов на финансовых рынках по всему миру оказались под давлением. Это касается как валюты (доллара и йена, как защитные валюты, пользовались повышенным спросом, в то время как евро, фунт и другие сдавали позиции), акций и облигаций, так и сырьевых товаров – инвесторы уходят от рисков и распродают в том числе и фьючерсы на сырье. При этом до сих пор между греческими властями и еврогруппой не удается достичь даже промежуточной договоренности по условиям предоставления очередного пакета помощи стране. В итоге, это приводит к увеличению нервозности на рынках, а соответственно у инвесторов по-прежнему остается крайне слабый спрос на рисковые активы. Это также оказывает и объективно негативное влияние на спрос в Европе на сырье, так как при неопределенности экономических перспектив промышленные предприятия переносят свои проекты на неопределенное время и снижают потребление энергии.

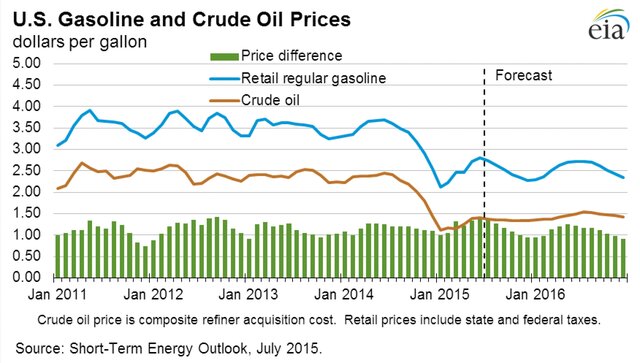

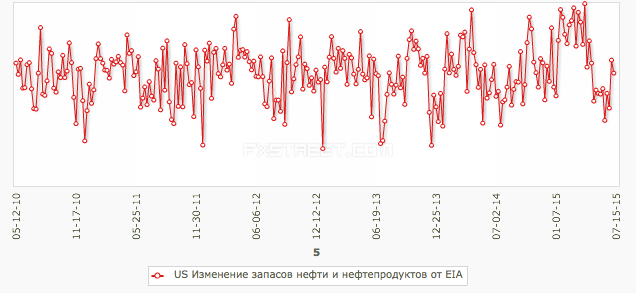

Тем не менее, греческий кризис оказывает скорее косвенное влияние на нефтяные котировки. Непосредственное влияние на стоимость барреля оказывают события и новости непосредственно из нефтяного рынка. Так, в частности, впервые с конца ноября в США было зафиксировано увеличение количества буровых установок – по данным Baker Hughes, за неделю увеличение составило 3 единицы. Кроме того, также впервые более чем за два месяца было отмечено увеличение недельных запасов нефти и нефтепродуктов в США по данным национального министерства энергетики, причем увеличение происходило две недели подряд. В итоге, на рынке возникли опасения, что производители сланцевой нефти в США приспособились к текущим ценам и поэтому ожидания по резкому падению добычи на американских месторождениях могут не оправдаться.

При этом по прогнозам МЭА, дно нефтяных цен еще впереди, так как в связи с последними событиями потребление сырья в мире в 2016 вырастет на 160 тыс. баррелей в сутки меньше первоначально ожидаемых. В то же время, страны ОПЕК пока никак не реагируют на происходящее и не собираются принимать меры для поддержки рынка и хотя бы частичного восстановления цен. Еще одна крайне негативная причина рыночного характера для стоимости нефти – это возможное снятие санкций с Ирана на фоне успешного хода переговоров по ядерной программе страны. Такой сценарий может привести к тому, что на рынке появятся дополнительно до 1 млн. баррелей нефти в сутки, что увеличит дисбаланс в сторону предложения и еще больше продавит цены вниз.

Наконец последний фактор, который оказал ключевое давление на цены – крах фондового рынка в Китае. Основные фондовые индексы Поднебесной всего за неделю обвалились почти на 30% и в последующем восстановились всего на 8%. Такое резкое падение рынков даже вынудило Народный Банк Китая и правительство страны созвать экстренное совещание, на котором было решено запретить госкомпаниям продавать акции на рынке. Ситуацию это несколько успокоило – волатильность снизилась с 6-10% в день до 3-4%, однако опасения инвесторов, что вслед за кризисом в финансовом секторе страны последует и непосредственно кризис в экономике, что приведет к спаду потребления нефти крупнейшего в мире потребителя, обвалило нефтяные котировки.

В купе с событиями в Греции и вокруг собственно самого рынка нефти, шансов сохранить достигнутые в последнее время уровни в коридоре 65-70 долларов за баррель по марке Brent и 58-64 долларов по марке WTI становились все более призрачными. Естественно, что столь резкая перемена настроений на нефтяном рынке не могла не сказаться на курсах сырьевых валют. В частности – российский рубль на этом фоне растерял до 15% позиций и в моменте даже достигал 59.00 за доллар, канадский доллар превысил к американской валюте отметку уровень сопротивления 1.2750 (что является полугодовым максимумом), а мексиканский песо и вовсе превысил минимальные отметки к доллару с 1993 года, почти достигнув психологического уровня 16.00. На рынке стали даже поговаривать, что эра дорогой нефти окончательно канула в лету и отметок свыше 100 долларов за баррель больше никогда не будет. Тем не менее, нынешний уровень цен и так является крайне низким и в связи с увеличением себестоимости среднемировой добычи углеводородов ожидать как минимум еще большего снижения котировок не стоит, однако и устойчивого восходящего тренда раньше, чем во 2-3 кварталах 2016 года ожидать также не приходится.

Если нефть падает, значит это кому-то нужно