Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

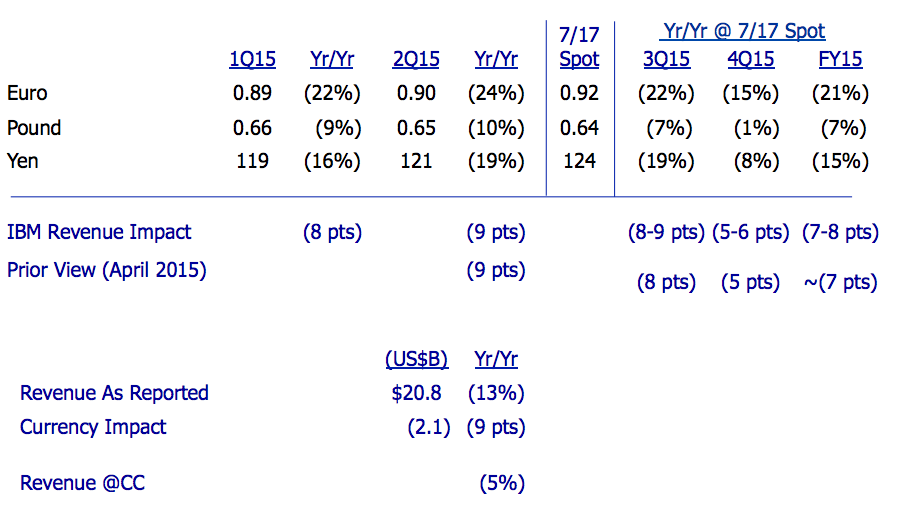

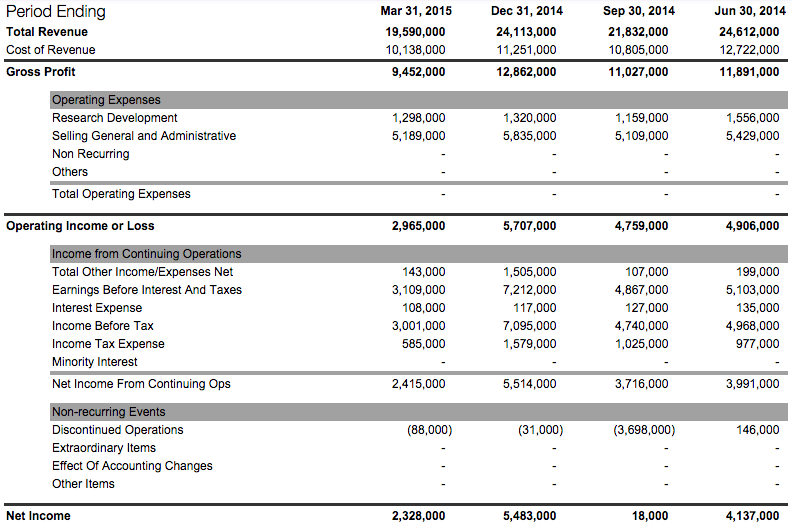

В понедельник, 20 июля, после закрытия основной сессии американского рынка за 2 календарный квартал 2015 года отчиталась крупнейшая мировая компания в сфере ИТ-консалтинга – International Business Machine, акции которого торгуются на Санкт-Петербургской бирже под тикером IBM. Отчетность в очередной раз оказалась негативной – выручка ИТ-гиганта сократились на 13.5% до 20.8 млрд. долларов, чистая прибыль упала на 17% до 3.4 млрд. долларов или 3.5 доллара в расчете на акцию, против прибыли в 4.1 млрд. или 4.12 долларов на акцию за аналогичный период годом ранее. Прибыль за исключением некоторых статей составила 3.8 млрд. долларов. При этом сокращение финансовых показателей происходит уже 13-й квартал подряд (правда в этот раз стоит отметить, что без учета валютных колебаний выручка снизилась всего на 1%). Результаты оказались хуже средних прогнозов аналитиков, опрошенных Tompson Reuters, ожидавших в среднем прибыль за вычетом разовых статей в 3.78 долларов и выручку в районе 20.95 млрд. долларов. В итоге, после публикации отчета акции компании открылись с гэпом вниз на 5.1%, а по итогам дня стоимость бумаг и вовсе обвалилась почти на 6% - ниже отметки 163.00 доллара.

IBM входит в число мировых лидеров в сфере ИТ-консалтинговых услуг и предоставления соответствующей инфраструктуры. Компания производит широкий спектр продуктов – от коммутаторов и расчетно-кассового оборудования, до бытовых приборов и электроники.

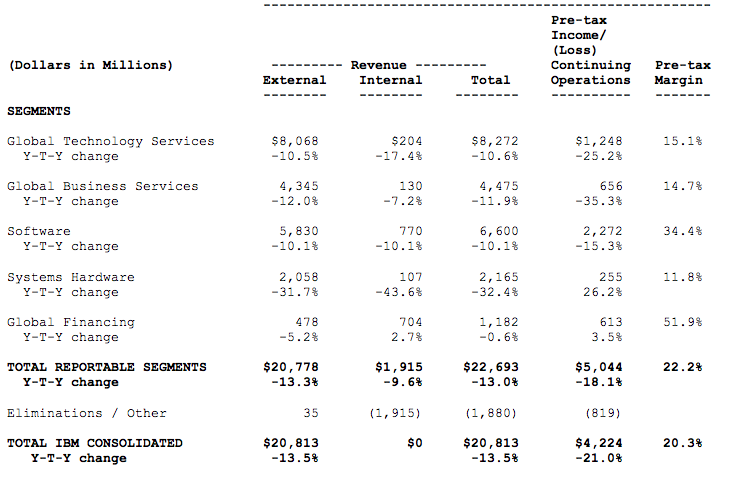

В сегментарном разрезе падение прибыли наблюдается по всем направлениям. Хуже всего оказались продажи в сегменте компьютерного оборудования – за отчетный период выручка от этого направления рухнула на 32% до 2.1 млрд. долларов. В сегменте построения ИТ-систем и технологий доходы снизились на 10.5% - до 8.1 млрд. долларов, выручка от реализации программного обеспечения составила 5.8 млрд. и это на 10% ниже 2 квартала 2014 года, выручка в сегменте бизнес-услуг снизилась на 12% до 4.3 млрд. При этом стоит отметить, что издержки от аммортизации и валютных курсовых разниц, напротив, выросли, из-за чего рентабельность остается под давлением и это снижает конкурентоспособность компании на глобальных рынках.

В географическом разрезе также наблюдается сокращение доходов практически на всех рынках, и даже на американском. Сильнее всего сократились продажи в Азиатско-Тихоокеанском регионе – на 19% до 4.3 млрд. долларов, при этом в странах БРИКС доходы и вовсе рухнули на 35% (в том числе и из-за геополитических факторов). Доходы на рынках Ближнего Востока, Европы и Африки упали на 17% - до 6.6 млрд. долларов, а в Северной Америке снизились на 8% до 9.8 млрд. При этом менеджмент сохранил прогноз по годовой прибыли в районе 15.75-16.5 долларов на акцию, что выше прошлогодних показателей почти на 5%.

Всего с начала 2015 календарного года выручка IBM составила 40.4 млрд. долларов, что на 12.7% меньше, чем годом ранее, а чистая прибыль не дотянула до 5.78 млрд. долларов, в то время как за аналогичный период 2014 года показатель превышал 6.52 млрд. Спад финансовых показателей не удается преодолеть уже 13-й квартал к ряду, и это крайне негативно сказывается на инвестиционной привлекательности компании. Так, капитализация эмитента с начала года подрастает всего на 3%, а с середины прошлого года и вовсе наблюдается падение акций более чем на 12%.

В результате, квартальную отчетность IBM можно однозначно оценить как негативную. Однако при этом стоит отметить ряд позитивных факторов – во-первых, высокая доходность инвестиционной деятельности, во-вторых – низкие сравнительные показатели и мультипликаторы, в-третьих также позитивно и то, что акции уже в значительной мере отработали негативную конъюнктуру финансовых показателей. Таким образом, в краткосрочной перспективе, безусловно, на фоне столь негативной отчетности бумаги эмитента еще будут испытывать давление. Однако в средне и тем более долгосрочный период сохраняются значительные шансы на восстановление позиций, поскольку целый ряд фундаментальных показателей указывают на потенциал роста капитализации.

У ребят дела все хуже и хуже...