kotfagot

kotfagot Налоги – это обязательные платежи, получаемые государством от физических лиц и юридических образований. Налоги формируют финансовые запасы государства и позволяют реализовывать экономическую, социальную, демографическую политику. Два основных признака, присущие налогам – это безвозмездность и принудительность (об этих признаках говорит НК).

Налог – не только метод реализации фискальной политики, но и эффективный регулятор: повышая и урезая налоговые ставки, государство мотивирует экономические субъекты заниматься одним родом деятельности и отказываться от другого.

Принципы налогообложения

Налоговая система основывается на следующих принципах:

- Уплата сборов и ответственность за уклонение от нее имеют силу закона.

- Все изменения налоговой системы совершаются в интересах субъектов общественного производства.

- Налогоплательщики защищаются законом от двойного налогообложения.

- Условия налогообложения одинаковы для каждого из предприятий.

- Налоговые льготы обусловлены защитой окружающей среды, стимулированием предпринимательства, развитием технического прогресса.

- Система налогообложения может быть комбинацией нескольких различных способов налогообложения.

- Обязательные характеристики налога – простота и прозрачность расчета.

Функции налогов

Выделяют четыре ключевые функции:

- 1. Фискальная. Эта функция считается ключевой: благодаря ей выполняется основное предназначение сборов – аккумулирование финансовых ресурсов страны. Реализации функции (то есть максимальной собираемости) способствует система карательных санкций за уклонение от уплаты. Остальные функции считаются производными от фискальной.

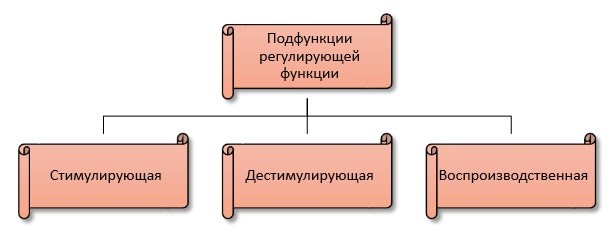

- 2. Регулирующая. Благодаря этой функции государство имеет возможность оказывать влияние на экономические и социальные процессы, эффективно распределяя налоговые платежи между отраслями и территориальными образованиями. Джон Кейнс выделял 3 подфункции регулирующей функции:

- стимулирующая подфункция ориентирована на поддержку определенного экономического процесса и осуществляется через налоговые льготы (о льготах подробно рассказано здесь - http://utmagazine.ru/posts/11777-nalogovye-lgoty).

- дестимулирующая подфункция блокирует развитие того или иного процесса с помощью препятствий (например, повышения ставки).

- воспроизводственная подфункция предполагает сбор финансов на восстановление использованных ранее ресурсов (пример – плата за воду).

- 3. Социальная. Функция предполагает перераспределение доходов – с зажиточных слоев населения берутся налоги, а вырученные средства отправляются в качестве социальной помощи малоимущим. Особенно эта функция актуальна в периоды экономических кризисов, когда большая часть населения оказывается без постоянного источника дохода.

- 4. Контрольная. Эта функция позволяет отслеживать, насколько своевременно и в каком объеме поступают средства в бюджет. С помощью контрольной функции анализируется эффективность налоговых каналов в отдельности и эффективность налоговой политики в общем. Следует разграничивать понятия налогового контроля и контрольной функции: налоговый контроль должен обеспечивать исполнение пунктов законодательства, а контрольная функция предполагает сбор и исследование информации.

Классификации налогов

Классификация по объекту выделяет две категории:

- Прямые налоги берутся непосредственно с экономических субъектов – к таким сборам причисляются, например, налог на прибыль и подоходный налог. На прямые сборы возложена регулирующая функция.

- Косвенные сборы вносятся в стоимость продуктов, ресурсов, услуг. Пример такого налога – НДС. Суммы косвенных сборов кажутся незначительными, но именно они формируют большую часть финансовых запасов государства. На косвенные налоги возложена фискальная функция.

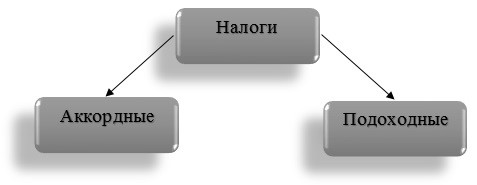

Классификация налогов по методу начисления выделяет следующие виды:

На величину аккордного налога не оказывает влияния размер дохода экономического субъекта, тогда как размер подоходного налога рассчитывается с использованием предельной ставки, показывающей, на сколько рублей повысится сбор при увеличении дохода на 1 рубль.

Существует классификация и по характеру налогообложения:

- 1. Пропорциональный – самая простая система: ставка остается фиксированной независимо от величины дохода субъекта.

- 2. Прогрессивный – чем выше доход субъекта, тем выше налоговая ставка. Используется прогрессивная шкала: если доход превышает определенный лимит, ставка возрастает на несколько процентных пунктов. Прогрессивными налогами чаще всего являются подоходные.

- 3. Регрессивный – с ростом дохода налоговая ставка падает.

Помимо того, встречается классификация по способу целевого использования – налоги подразделяются на маркированные и немаркированные. Маркированный сбор имеет целевой характер и применяться для иных целей, помимо той, ради которой был введен, не может (например, отчисления в ПФ). Немаркированный налог не имеет обязательной цели и обеспечивает гибкость бюджетной политики.