Нарек Авакян (Analyst)

Нарек Авакян (Analyst) ![]()

Итак, продолжаем изучать информацию о предстоящем IPO наиболее известного производителя спортивных автомобилей – итальянской Ferrari. По его итогам планируется привлечь свыше 1 млрд. евро, до 10% акционерного капитала будут в свободном обращении, а капитализация по итогам размещения может составить около 10 млрд. евро. Ранее я уже выкладывал у себя на блоге соответствующую статью, однако на этот раз основной целью будет не общая подача информации, а изучение финансовых показателей с целью в дальнейшем сделать прогноз относительно успешности участия в предстоящем событии.

Для начала отберем исторические данные. Поскольку речь в данном случае пойдет об очень краткосрочных инвестициях (буквально в течение от 1 до 2-3 дней после размещения), то ограничимся горизонтом планирования 5 лет – то есть данные будут анализироваться начиная с 2010 года. Оценим динамику продаж автомобилей в натуральном выражении, ключевые финансовые показатели – выручку, чистую прибыль и EBITDA, а также показатели рентабельности. Поскольку сама по себе Ferrari по-прежнему не является самостоятельной компанией, отчетность будем брать из официального сайта Fiat-Chrysler Group. Итак, начнем по очередности.

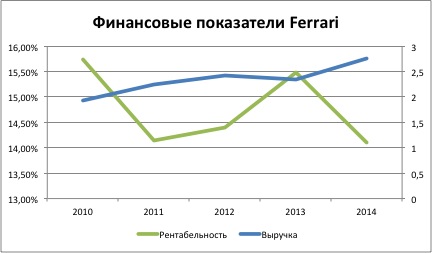

В 2010 году выручка тогда еще только итальянского автогиганта Fiat Group составила 1.92 млрд. евро и по сравнению с кризисным 2009 годом увеличилась почти на 8%. При этом операционная прибыль выросла на 23.25% до 302 млн. евро, а рентабельность по этому показателю подросла с 13.8% до 15.7%. Производство автомобилей при этом увеличилось лишь на 6% - до 6.573 тыс. единиц. Что показательно – количество сотрудников сократилось за этот период с 2.835 тыс. до 2.721 тыс. человек. Таким образом, производительность труда также заметно выросла – выработка в натуральном выражении на одного сотрудника составила 2.4 автомобиля, в денежном выражении достигла 710 тыс. евро. В результате, компании удалось довольно быстро выйти из кризисного для мировой экономики 2009 года и практически полностью нивелировать негативный эффект от тех событий.

В 2011 году выручка увеличилась на 17.2% до 2.25 млрд. евро. Операционная прибыль подросла на 5.3% до 318 млн. евро, и таким образом рентабельность по этому показателю снизилась до 14.1%. При этом производство автомобилей выросло на 6.5% относительно 2010 года и превысила 7 тыс. единиц. Количество сотрудников вновь сократилось – в этот раз до 2.695 тыс. человек, таким образом в натуральном выражении производительность труда выросла до 2.6 автомобилей, в денежном – до 830 тыс. евро. Тогда снижение прибыли и основных показателей рентабельности объяснялось крепким курсом евро, из-за которого группа FIAT терпела значительно убытки от валютных курсов.

В 2012 году выручка подросла на 8% до 2.43 млрд. евро. При этом прибыль от продаж увеличилась на 12.2% - до 350 млн. евро, доналоговая прибыль также составила 350 млн. евро, что на 10% больше, чем годом ранее. Таким образом, рентабельность по доналоговой прибыли составила 14.4%. Продажи автомобилей подросли на 5% до .7318 тыс. единиц. В Европе на тот момент уже начались первые проблемы с экономикой, из-за чего продажи несколько сократились, а в США экономический рост еще не был таким устойчивым и динамичным, как сейчас. Доходы в тот период выросли в основном за счет продаж автомобилей на Ближнем Востоке (в особенности в ОАЭ) и в Китае (в 2012 году темпы роста ВВП Поднебесной превышали 9% годовых).

За 2013 год выручка просела на 5% - до 2.35 млрд. евро, при этом продажи автомобилей сократились на те же 5% до 6.922 единиц. Прибыль от продаж увеличилась на 8.7% до 364 млн. евро, при этом доналоговая прибыль продемонстрировала аналогичные показатели. Таким образом, рентабельность по обеим типам прибыли подросла до 15.6%. В тот период уже ощущались негативные тенденции в европейской экономике, и кроме того в США (крупнейшем рынке сбыта) также рост ВВП еще не был устойчивым.

Наконец, в прошлом 2014 году выручка выросла на 18.3% - до 2.76 млрд. евро, однако доналоговая прибыль подросла менее чем на 7% - до 389 млн. евро. Таким образом, рентабельность по доналоговой прибыли снизилась до 14.1%. При этом продажи автомобилей в натуральном выражении подросли всего на 4% - до 7.255 тыс. единиц. Благодаря некоторому оживлению американской экономики, а также по-прежнему высокому спросу на люксовые автомобили в странах Ближнего Востока, продажи в натуральном выражении удалось немного увеличить, нивелировав негативное состояние экономики Еврозоны.

Подведем итог. С 2010 года было отмечено существенно увеличение ключевых финансовых показателей. Выручка подскочила почти на 44%, доналоговая прибыль увеличилась на 28.8%, а продажи непосредственно самих автомобиелей выросли на 682 единицы или на 10.4%. С учетом того, что эта компания не является start-up проектом и существует на рынке уже очень давно, подобные темпы роста бизнеса, пусть и довольно умеренные, но зато устойчивые, являются позитивным фактором и способствуют увеличению инвестиционной привлекательности компании. Таким образом, по результатам финансового анализа можно сделать вывод, что участие в публичном размещении Ferrari представляется вполне перспективным и может принести неплохую прибыль.

Ваш вывод можно написать по поводу любого IPO