Нарек Авакян (Analyst)

Нарек Авакян (Analyst) За 2014 год рубль девальвировался почти на 70% - с 32.5 за доллар до 55. Ключевым фактором этого была как ни крути именно нефть. Санкции лишь на 20-25% оказали понижающее давление на курс российской валюты. Но так ли все обосновано и вообще так ли сильно зависит российская экономика от цен на нефть?

Для этого разберем три ключевых показателя, чтобы определить насколько сильно российская экономика в части финансовой системы и бюджета, а также сферы инвестиций, зависит от нефтяного фактора. В первом случае речь идет о платежном балансе (в частности баланса внешней торговли), во втором случае о доле нефтегазовых доходов в федеральном и консолидированном бюджетах, и в третьем случае – о доле нефтегазовых компаний и энергетических проектов в целом в общей структуре инвестиций в экономику.

Итак, начнем с финансовой системы. Это наиболее важный показатель, поскольку от его стабильности зависит макроэкономическая стабильность страны в целом. В зависимости от того, сколько иностранной валюты поступает в страну в чистом виде (иными словами – какое сальдо платежного баланса) зависит спрос на нее со стороны населения и корпоративного сектора. Если иностранной валюты много, то как правило спрос ослабевает и перемещается на национальную валюту, что по идее должно приводить к ее укреплению.

По данным ЦБ, сальдо платежного баланса за январь-сентябрь вышло с профицитом в 52.3 млрд. долларов – это почти в 2 раза больше, чем годом ранее. Исходя из этого показателя, курс рубля должен был эффективно укрепиться как минимум на 2%. При этом рост показателя произошел даже несмотря на рекордные показатели оттока капитала (порядка 90 млрд. долларов).

А поскольку платежный баланс, как известной, формируется исходя из баланса внешней торговли и сальдо текущих операций (финансовые потоки из страны и в страну), что получается, что без нефтегазового экспорта дефицит платежного баланса составил порядка 70 млрд. долларов или около 3.5% от ВВП. Поэтому даже с учетом того, что нефтегазовый экспорт теперь дает в 2 раза меньше доходов, все равно платежный баланс будет с дефицитом в пределах 10-15 млрд. долларов.

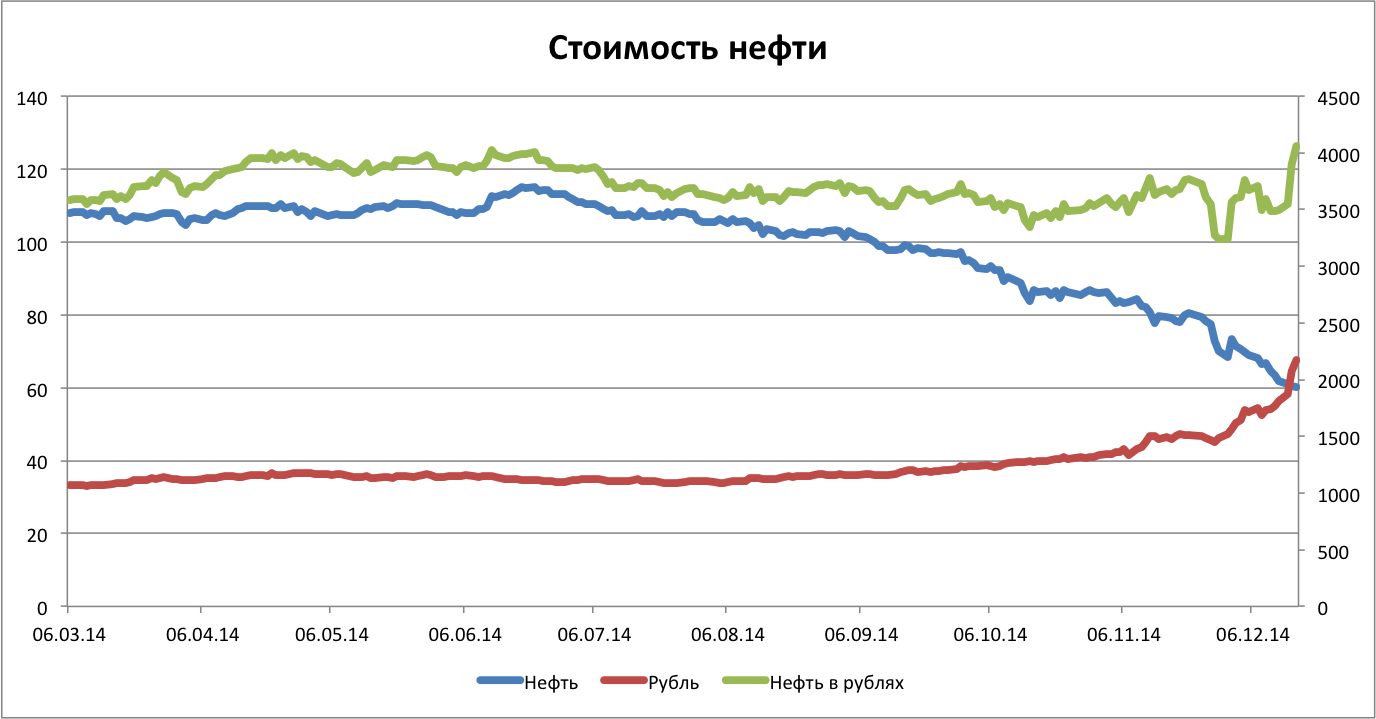

Теперь немного о курсе рубля. В 2014 году начиная с сентября российская валюта планомерно сдавала позиции, достигая все новых и новых исторических антирекордов. В итоге все дошло до валютного кризиса в середине декабря, из-за чего ЦБ поднял ключевую ставку сразу до 17%. Тем не менее, необходимо понимать, что такая ситуация возникла из-за того, что корелляция курса рубля с ценами на нефть абсолютная и стремится к 1. Однако в реальности, если исходить из фундаментальных показателей, коэффициент корелляция должна происходить с учетом доли нефти в структуре экспорта.

Согласно данным ЦДУ ТЭК, экспорт нефти в 2014 году сократился на 5.7% до 221.6 млн. тонн. Учитывая среднюю цену за тонну экспортной российской нефти в 687.1 долларов получается, что от экспорта нефти Россия заработала 151.9 млрд. долларов. С учетом того, что общий экспорт в 2014 году составил примерно 505 млрд. долларов (собственные расчеты), то получается, что доля нефти в общей структуре экспорта составляет лишь 30.1%. В целом же, доля ТЭК (с учетом экспорта нефтепродуктов, угля и СПГ) в экспорте составляет порядка 60%.

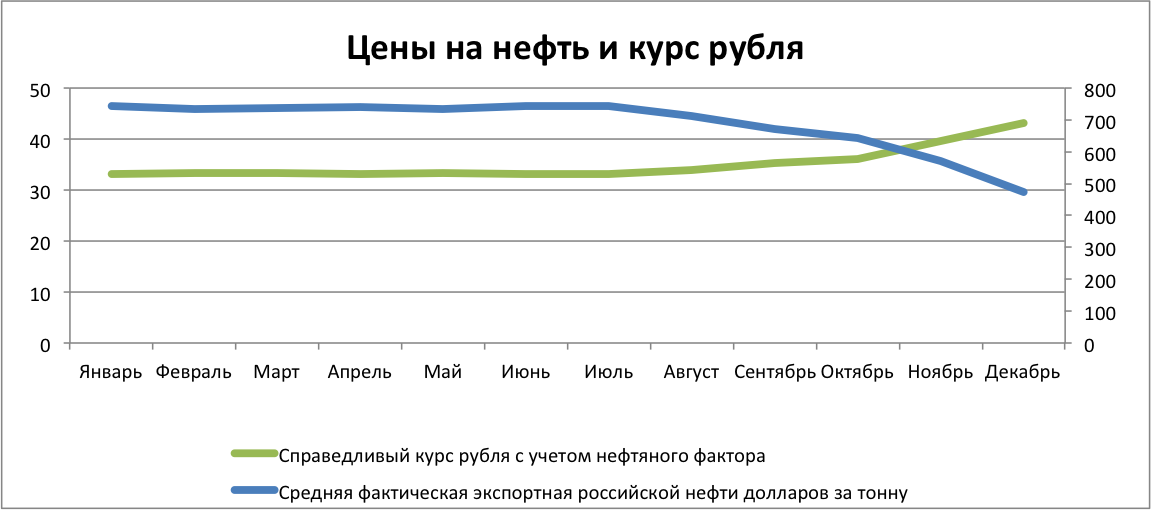

Иными словами, корелляция рубля в соответствии с этой моделью должна составлять коэффициент 0.6. В соответствии с этим, даже при средней цене на нефть в 65 долларов за баррель (это примерная экспортная цена российской нефти в декабре), справедливый курс рубля находится на уровне 43.08 за доллар.

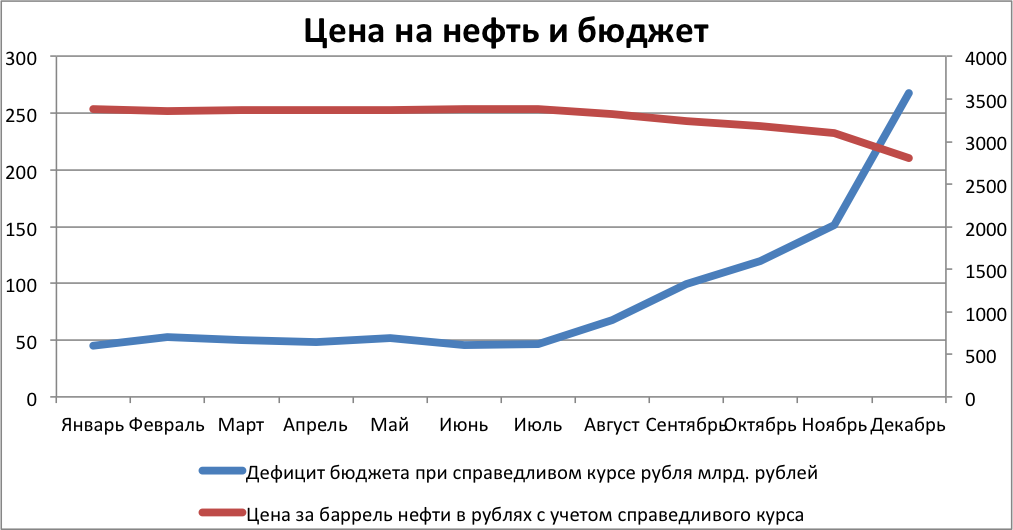

Теперь перейдем непосредственно к экономике. Итак, в общем и целом, ТЭК дает ежегодно российской экономике до 18% к ВВП. В 2014 году доходы от сырьевого сектора в целом составили порядка 14.5 трлн. рублей. В федеральном бюджете в 2014 году по данным Минфина доля нефтегазовых доходов составила при этом 52% несмотря на рекордное падение цен на нефть, а профицит консолидированного бюджета составил порядка 1.6 трлн. рублей (из них 1.25 трлн. рублей профицит федерального бюджета).

Тем не менее, даже несмотря на двукратное падение цен на нефть, все равно дефицит бюджета составлял бы при стабильном курсе рубля порядка 5% от ВВП. Это вполне приемлемый показатель, учитывая, что например в большинстве европейских стран дефицит составляет от 3% до 5% от ВВП, а в США и вовсе превышает 9%.

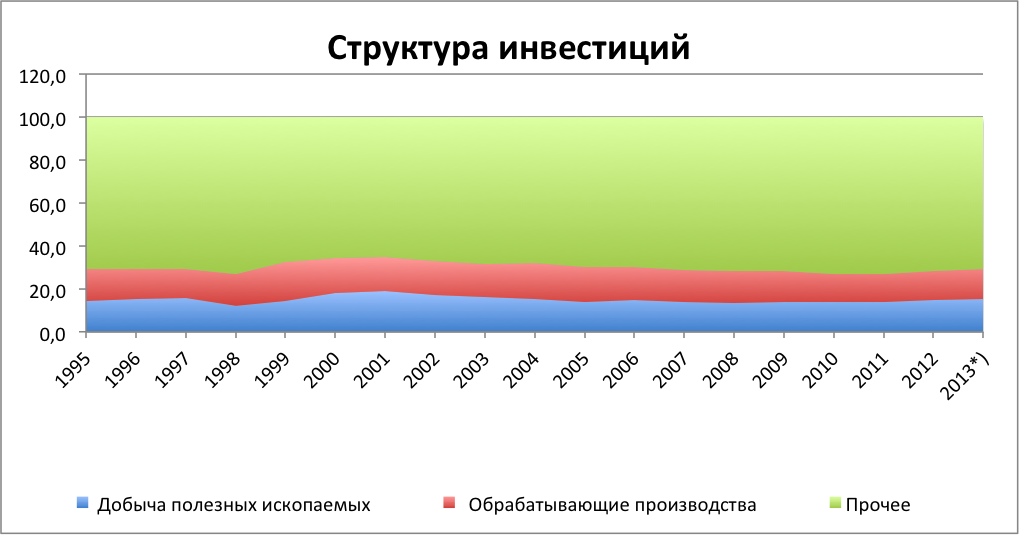

Наконец, третий показатель зависимости российской экономики от нефтегазового сектора – инвестиции. За основу возьмем индикатор инвестиций в основной капитал. По данным росстата, за январь-ноябрь 2014 года данный индикатор снизился на 2.8% в годовом выражении до 11.6 трлн. рублей. Из них на долю добычи полезных ископаемых пришлось лишь около 15% (собственные расчеты).

Таким образом, получается, что лишь два ключевых макроэкономических индикатора сильно зависимы от цен на нефть – экспорт и федеральный бюджет. Однако с учетом того, что еще в 2013 году в структуре экспорта нефть и газ составляли до 75%, а нефтегазовые доходы бюджета состоят не только и даже не столько от экспорта нефти, сколько от прибыли нефтегазовых компаний на внутренних рынках, в целом можно сказать, экономика в России трансформируется, причем довольно быстро. Поэтому по фундаментальным показателям зависимость от цен на нефть не такая и высокая получается, однако проблема в том, что если цены падают слишком быстро все равно должен пройти некий адаптивный период. Но текущие цены в итоге лишь подстегнут процесс диверсификации и вполне вероятно, что уже в 2015 году в структуре экспорта нефть и газ не превысят и 50%, а бюджет этого будет получать уже в пределах 40% доходов.

"текущие цены в итоге лишь подстегнут процесс диверсификации" Хотелось бы верить